下列( )是计算基金信息比率没有用到的变量。A.基金的β值 B.基准组合收益率 C.基准组合的跟踪偏离度 D.业绩比较基准收益

题目

B.基准组合收益率

C.基准组合的跟踪偏离度

D.业绩比较基准收益

相似考题

更多“下列( )是计算基金信息比率没有用到的变量。”相关问题

-

第1题:

信息比率较高的基金其表现要好于信息比率较低的基金。( )

正确答案:A

考点:熟悉风险调整绩效衡量的方法。见教材第十五章第四节,P369。

-

第2题:

下列关于信息比率的说法中,正确的是( )。

A.信息比率越大,说明该基金在同样的跟踪误差水平上能获得更大的超额收益

B.信息比率越小,说明该基金在同样的跟踪误差水平上能获得更大的超额收益

C.信息比率越小,说明该基金在同样的超额收益水平下跟踪误差更小

D.信息比率越大,说明该基金在同样的超额收益水平下跟踪误差越大

正确答案:A

(P355)信息比率是单位跟踪误差所对应的超额收益。信息比率越大,说明该基金在同样的跟踪误差水平上能获得更大的超额收益,或者在同样的超额收益水平下跟踪误差更小。 -

第3题:

计算基金詹森指数需已知的变量不包括( )A.系统风险系数

B.市场指数收益率

C.无风险收益率

D.基金信息比率答案:D解析:计算詹森指数所需的变量为:市场平均收益率、系统风险、平均无风险收益率、基金平均收益率。 -

第4题:

计算基金信息比率要用到的变更包括()。A:基金的β值

B:基准组合收益率

C:差异收益率的标准差

D:基金收益率答案:B,C,D解析:信息比率(IR)以马柯威茨的均异模型为基础,可以用以衡量基金的均异特性。 -

第5题:

下列关于信息比率与夏普比率的说法有误的是()。

A、夏普比率是对绝对收益率进行风险调整的分析指标

B、信息比率引入了业绩比较基准的因素

C、信息比率是对相对收益率进行风险调整的分析指标

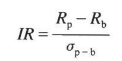

D、信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差答案:D解析:信息比率的计算公式与夏普比率类似,但引入了业绩比较基准的因素,因此是对相对收益率进行风险调整的分析指标。用公式可以表示为:

式中:Rp表示投资组合收益,Rb表示业绩比较基准收益,两者之差即为超额收益;αp-b表示跟踪误差。 -

第6题:

下列关于信息比率与夏普率的说法有误的是()。

- A、夏普比率是对绝对收益率进行风险调整的分析指标

- B、信息比率引入了业绩比较基准的因素

- C、信息比率是对相对收益率进行风险调整的分析指标

- D、信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

正确答案:D -

第7题:

已知无风险利率、基金的平均收益率及基金的标准差,可以计算()。

- A、夏普指数

- B、特雷诺指数

- C、詹森指数

- D、信息比率

正确答案:A -

第8题:

计算基金詹森指数需已知的变量不包括()

- A、无风险收益率

- B、基金的信息比率

- C、系统风险系数

- D、市场指数收益率

正确答案:B -

第9题:

单选题下列数据中,不能进行加、减、乘、除运算,只可对每一类别计算次数或个数的是()A称名变量

B顺序变量

C等距变量

D比率变量

正确答案: A解析: 暂无解析 -

第10题:

单选题计算基金詹森指数需要的变量不包括()A市场指数收益率

B系统风险系数

C基金的信息比率

D无风险收益率

正确答案: A解析: -

第11题:

单选题关于信息比率中的跟踪误差的说法,不正确的是()。A反映了积极管理的风险

B是基金收益率与基准组合收益率之间的差异收益率的标准差

C信息比率越小的基金其表现要好于信息比率越高的基金

D信息比率越大,说明基金经理单位跟踪误差所获得的超额收益越高

正确答案: B解析: 暂无解析 -

第12题:

单选题已知无风险利率、基金的平均收益率及基金的标准差,可以计算( )。A夏普比率

B特雷诺比率

C信息比率

D詹森指数

正确答案: C解析: -

第13题:

信息比率较低的基金其表现要好于信息比率较大的基金。( )

A.正确

B.错误

正确答案:×

B

信息比率较大的基金其表现要好于信息比率较低的基金。 -

第14题:

通过确定适当的投资比例,高夏普比率的基金总是能在同等风险的前提下,获得比低夏普比率的基金高的投资收益,关于夏普比率,下列说法正确的是( )。

①夏普比率没有基准点,其大小本身没有意义

②夏普比率是线性的

③夏普比率衡量的是基金的历史表现

④夏普比率的有效性还依赖于可以以相同的无风险利率借贷的假设A.①②③④

B.①③④

C.②③④

D.①②答案:A解析:夏普比率在运用中应该注意:①用标准差对收益进行风险调整,其隐含的假设就是所考察的组合构成了投资者投资的全部;②使用标准差作为风险指标也被人们认为不很合适;③夏普比率的有效性还依赖于可以以相同的无风险利率借贷的假设;④夏普比率没有基准点,因此其大小本身没有意义,只有在与其他组合的比较中才有价值;⑤夏普比率是线性的,但在有效前沿上,风险与收益之间的变换并不是线性的;⑥夏普比率未考虑组合之间的相关性,因此纯粹依据夏普值的大小构建组合存在很大问题;⑦夏普比率与其他很多指标一样,衡量的是基金的历史表现,因此并不能简单地依据基金的历史表现进行未来操作;⑧在计算方面,夏普指数同样存在一个稳定性问题即夏普指数的计算结果与时间跨度和收益计算的时间间隔的选取有关。 -

第15题:

()要求用样本期内所有变量的样本数据进行回归计算。A:特雷诺指数

B:夏普指数

C:信息比率

D:詹森指数答案:D解析:三大经典风险调整收益的衡量指标是特雷诺指数、夏普指数和詹森指数。其中,詹森指数要求用样本期内所有变量的样本数据进行回归计算;这与只用整个时期全部变量的平均收益率(投资组合、市场组合和无风险资产)的特雷诺指数和夏普指数是不一样的。 -

第16题:

某公司当年的总资产为809,458元,所有者权益为534,498元,下列哪项的负债比率是正确的?A.0.24

B.0.34

C.0.66

D.没有足够的信息来计算负债比率答案:B解析:按照会计恒等式,总资产=负债+所有者权益,所以负债=总资产-所有者权益=809,458-534,498=274,960(元),负债率=274,960/809,458=0.34 -

第17题:

下列数据中,不能进行加、减、乘、除运算,只可对每一类别计算次数或个数的是()

- A、称名变量

- B、顺序变量

- C、等距变量

- D、比率变量

正确答案:A -

第18题:

关于信息比率中的跟踪误差的说法,不正确的是()。

- A、反映了积极管理的风险

- B、是基金收益率与基准组合收益率之间的差异收益率的标准差

- C、信息比率越小的基金其表现要好于信息比率越高的基金

- D、信息比率越大,说明基金经理单位跟踪误差所获得的超额收益越高

正确答案:C -

第19题:

下列说法错误的是()。

- A、在计算特雷诺比率时,使用的是系统风险

- B、詹森α表示超过CAPM模型中预测值的那部分超额收益

- C、詹森α大于0,表示基金收益弱于市场指数

- D、信息比率越大,表示在同一跟踪误差水平上基金能得到更大的超额收益

正确答案:C -

第20题:

计算基金信息比率要用到的变量包括()。

- A、基金收益率的标准差

- B、基准组合收益率

- C、基金的β值

- D、基金收益率

正确答案:B,D -

第21题:

单选题计算基金詹森指数需已知的变量不包括()A无风险收益率

B基金的信息比率

C系统风险系数

D市场指数收益率

正确答案: C解析: 暂无解析 -

第22题:

单选题以下关于信息比率说法中,正确的有( )。Ⅰ.信息比率是单位跟踪误差所对应的超额收益Ⅱ.信息比率越小,说明该基金在同样的跟踪误差水平上能获得更大的超额收益Ⅲ.信息比率越大,则在同样的跟踪误差水平上能获得更大的超额收益Ⅳ.信息比率计算公式与夏普比率类似,但引入了业绩比较基准的因素,因此是对对收益进行风险调整的分析指标AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: D解析: -

第23题:

单选题下列说法错误的是()。A在计算特雷诺比率时,使用的是系统风险

B詹森α表示超过CAPM模型中预测值的那部分超额收益

C詹森α大于0,表示基金收益弱于市场指数

D信息比率越大,表示在同一跟踪误差水平上基金能得到更大的超额收益

正确答案: B解析: 詹森α大于0,表示基金收益优于市场指数。因此,选项C错误。