分析师希望采用经济附加值(EVA)模型衡量甲、乙和丙三家公司的经营绩效,计算后得到以下数据:"根据EVA模型比较三家公司经营绩效,正确的选项是( )A.乙>丙>甲 B.甲>乙>丙 C.甲>丙>乙 D.丙>乙>甲

题目

B.甲>乙>丙

C.甲>丙>乙

D.丙>乙>甲

相似考题

更多“分析师希望采用经济附加值(EVA)模型衡量甲、乙和丙三家公司的经营绩效,计算后得到以下数据:"根据EVA模型比较三家公司经营绩效,正确的选项是( )”相关问题

-

第1题:

经济增加值(EVA)是企业绩效管理的工具之一。下列对EVA的表述中,正确的是()。①EVA能将股东利益与经理绩效紧密联系在一起,避免决策次优化②EVA能够有效控制部门之间的规模差异因素对评价结果的影响③EVA有利于减少传统会计指标对经济效率的扭曲④EVA较低的部门,管理者可能不愿意从事创新活动

A、①②③

B、①②④

C、①③④

D、②③④

参考答案:C

-

第2题:

EVA是通过对会计报表进行合理调整和计算得到的,它基于会计数据,但打破了会计制度存在的多种弊端和不足,比较准确地揭示了企业经营的经济效益。 ( )

正确答案:√

-

第3题:

某市有多家家电企业,其中甲公司,乙公司和丙公司的产品在该地的市场占有率达到80%。三家公司的控股股东均为丁公司,为占有更大市场份额,三家公司决定合并,下列说法正确的是()。

A. 三家公司不得合并

B. 三家公司合并前应向国务院反垄断执法机构申报

C. 三家公司可以不向国务院反垄断机构申报

D. 国务院反垄断执法机构应作出禁止三家公司合并的决定答案:C解析:本题考核经营者集中的申报。根据规定,经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。参与集中的每个经营者50%以上有表决权的股东或资产被同一个未参与集中的经营者拥有的,可以不向国务院反垄断执法机构申报。所以选项C正确。 -

第4题:

某投资者2019年年初准备投资购买股票,现有甲、乙、丙三家公司可供选择,甲、乙、丙三家公司的有关资料如下:

(1)2019年年初甲公司发放的每股股利为5元,股票每股市价为18元;预期甲公司未来2年内股利固定增长率为10%,在此以后转为零增长;

(2)2019年年初乙公司发放的每股股利为2元,股票每股市价为13.5元;预期乙公司股利将持续增长,年固定增长率为5%;

(3)2019年年初丙公司发放的每股股利为2.5元,股票每股市价为9.56元;预期丙公司未来2年内股利固定增长率为15%,在此以后转为固定增长,年固定增长率为2%。

假定目前无风险利率为8%,市场上所有股票的平均收益率为16%,甲、乙、丙三家公司股票的β系数分别为2、1.5和2.5。假设资本资产定价模型成立。(计算过程保留四位小数,最终结果保留两位小数)

要求:

(1)分别计算甲、乙、丙三家公司股票的必要报酬率;

(2)分别计算甲、乙、丙三家公司股票的价值;

(3)通过计算股票价值并与股票市价相比较,判断甲、乙、丙三家公司股票是否应当购买;

(4)假设按照50%、30%和20%的比例投资购买甲、乙、丙三家公司股票构成投资组合,计算该投资组合的β系数和组合的必要报酬率。答案:解析:(1)根据资本资产定价模型,计算甲、乙、丙三家公司股票的必要报酬率:

甲公司股票的必要报酬率=8%+2×(16%-8%)=24%

乙公司股票的必要报酬率=8%+1.5×(16%-8%)=20%

丙公司股票的必要报酬率=8%+2.5×(16%-8%)=28%

(2)计算甲、乙、丙三家公司股票的价值:

甲公司的股票价值=5×(1+10%)×(P/F,24%,1)+5×(1+10%)2×(P/F,24%,2)+[5×(1+10%)2/24%]×(P/F,24%,2)=4.4358+3.9349+16.3955=24.77(元)

乙公司的股票价值=2×(1+5%)÷(20%-5%)=14(元)

丙公司的股票价值=2.5×(1+15%)×(P/F,28%,1)+2.5×(1+15%)2×(P/F,28%,2)+[2.5×(1+15%)2×(1+2%)/(28%-2%)]×(P/F,28%,2)=2.2462+2.0181+7.9173=12.18(元)

(3)由于甲、乙、丙三家公司股票的价值均大于其市价,所以应该购买。

(4)组合β系数=2×50%+1.5×30%+2.5×20%=1.95

组合的必要收益率=8%+1.95×(16%-8%)=23.6%。 -

第5题:

某分析师希望采用经济附加值(EVA)模型衡量甲、乙和丙三家公司的经营绩效,计算后得到以下数据。

根据EVA模型比较三个公司经营绩效,正确的选项是()型比较三个公司经营绩效,正确的选项是()

A.丙>乙>甲

B.乙>丙>甲

C.甲>乙>丙

D.甲>丙>乙答案:D解析:经济附加值等于公司税后净营业利润减去全部资本成本(股本成本与债务成本)后的净值。其计算公式为:EVA=(ROIC—WACC)×实际资本投入,式中:ROIC表示资本收益率,即投资资本回报率,为息前税后利润除以实际投入;WACC表示加权平均资本成本。如果计算出的EVA为正,说明企业在经营过程中创造了财富;否则就是在毁灭财富。本题中,甲公司EVA=(9%-5%)×30=1.2(亿元),乙公司EVA=(12%-17%)×50=-2.5(亿元),丙公司EVA=(8%-6%)×55=1.1(亿元)。 -

第6题:

经济增加值(EVA)的计算具体如下()。

- A、EVA=总收入-经营成本-资金成本-其他费用-预期损失-税项-经济资本×资本成本%

- B、EVA=总收入-经营成本-资金成本-其他费用-税项-经济资本×资本成本%

- C、EVA=总收入-经营成本-资金成本-其他费用-预期损失-经济资本×资本成本%

- D、EVA=总收入-经营成本-其他费用-预期损失-税项-经济资本×资本成本%

正确答案:A -

第7题:

《2012年经营绩效考核办法》规定了经济增加值的计算方法,以下计算公式正确的是:()

- A、经济增加值(EVA)=账面利润总额-经济资本成本

- B、经济增加值(EVA)=考核口径利润-经济资本成本

- C、经济增加值(EVA)=考核口径利润-经济资本

- D、经济增加值(EVA)=账面利润总额-经济资本

正确答案:B -

第8题:

衡量企业全体和各部门绩效的工具是()。

- A、经济附加值

- B、最优订货模型

- C、速动比率

- D、市场附加值

正确答案:A -

第9题:

EVA衡量企业业绩和投资者价值是否增加的基本思路是,从经营利润中扣除按权益的经济价值计算的资本的机会成本之后,才是股东从经营活动中得到的增值收益。()

正确答案:正确 -

第10题:

单选题衡量企业业绩的EVA方法认为( )。A从投资者的角度看,利息费用反映了公司的全部融资成本

B从经营利润中扣除按权益的经济价值计算的资本的机会成本之后才是股东从经营活动中得到的增值收益

C计算EVA要对利润表中的若干项目进行调整,但不包括营业外收支的调整

D传统会计方法与EVA方法的差别就在于,前者只考虑债务资本成本,而后者只考虑股权资本成本

正确答案: B解析:

传统的会计方法没有全面考虑资本的成本,只是以利息费用的形式反映债务融资成本,而忽略了股权资本的成本。EVA方法认为,从经营利润中扣除按权益的经济价值计算的资本的机会成本之后,才是股东从经营活动中得到的增值收益。 -

第11题:

问答题A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2019年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三家分公司资产的可收回金额分别为420万元、160万元、380万元。 要求:计算甲、乙、丙三个资产组和总部资产应计提的减值准备。正确答案:

(1)将总部资产分配至各资产组:

总部资产应分配给甲资产组的数额=200×320/(320+160+320)=80(万元);

总部资产应分配给乙资产组的数额=200×160/(320+160+320)=40(万元);

总部资产应分配给丙资产组的数额=200×320/(320+160+320)=80(万元);

分配后各资产组的账面价值为:

甲资产组的账面价值=320+80=400(万元);

乙资产组的账面价值=160+40=200(万元);

丙资产组的账面价值=320+80=400(万元)。

(2)进行减值测试:

甲资产组的账面价值为400万元,可收回金额为420万元,没有发生减值;

乙资产组的账面价值为200万元,可收回金额为160万元,发生减值40万元;

丙资产组的账面价值为400万元,可收回金额为380万元,发生减值20万元。

将各资产组的减值额在总部资产和各资产组之间分配:

乙资产组减值额分配给总部资产的数额=40×40/(40+160)=8(万元),分配给乙资产组本身的数额=40×160/(40+160)=32(万元)。

丙资产组减值额分配给总部资产的数额=20×80/(80+320)=4(万元),分配给丙资产组本身的数额=20×320/(80+320)=16(万元)。

故甲资产组没有发生减值,乙资产组发生减值32万元,丙资产组发生减值16万元,总部资产发生减值8+4=12(万元)。解析: 暂无解析 -

第12题:

问答题计算分析题: A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2013年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三家分公司资产的可收回金额分别为420万元、160万元、380万元。 要求:计算甲、乙、丙三个资产组和总部资产应计提的减值准备。正确答案: (i)将总部资产分配至各资产组总部资产应分配给甲资产组的数额=200×320/

800=80(万元)

总部资产应分配给乙资产组的数额=200×160/800=40(万元)

总部资产应分配给丙资产组的数额=200×320/800=80(万元)

分配后各资产组的账面价值为:

甲资产组的账面价值=320+80=400(万元)

乙资产组的账面价值=160+40=200(万元)

丙资产组的账面价值=320+80=400(万元)

(2)进行减值测试

甲资产组的账面价值为400万元,可收回金额为420万元,没有发生减值;

乙资产组的账面价值为200万元,可收回金额为160万元,发生减值40万元;

丙资产组的账面价值为400万元,可收回金额为380万元,发生减值20万元。

将各资产组的减值额在总部资产和各资产组之间分配:

乙资产组减值额分配给总部资产的数额=40×40/(40+160)=8(万元),分配给乙资产组本身的数额=40×160/(40+160)=32(万元)。

丙资产组减值额分配给总部资产的数额=20X80/(80+320)=4(万元),分配给丙资产组本身的数额=20×320/(80+320)=16(万元)。

故甲资产组没有发生减值,乙资产组发生减值32万元,丙资产组发生减值16万元,总部资产发生减值12(8+4)万元。解析: 暂无解析 -

第13题:

甲、乙、丙三家公司共同出资设立永和有限责任公司,其中丙公司以欺骗方式出具了虚假出资证明。永和公司成立后,丙公司以永和公司的名义向B银行借款100万元,用于自己的生产经营活动。后永和公司严重亏损无力偿债。关于本案下列说法正确的是( )。

A.B银行只能要求永和公司以其全部财产偿还债务

B.B银行可以要求丙对其债务承担连带责任

C.B银行可以要求甲、乙和丙对其债务承担连带责任

D.甲和乙不能要求丙承担违约责任

正确答案:B

本题考核有限责任公司的股东责任。公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。B银行可以要求丙对债务承担连带责任。股东未足额缴纳出资的,除应当向公司足额缴纳外,还应当向已按期足额缴纳出资的股东承担违约责任。甲和乙可以要求丙承担违约责任。

-

第14题:

某市有多家家电企业,其中甲公司、乙公司和丙公司的产品在该地的市场占有率达80%,三家公司的控股股东均为丁公司,为占有更大市场份额,三家公司决定合并,下列说法正确的是、()A、三家公司不得合并

B、三家公司合并前应向国务院反垄断执法机构申报

C、三家公司可以不向国务院反垄断执法机构申报

D、国务院反垄断执法机构应作出禁止三家公司合并的决定答案:C解析:【考点】经营者集中的情形。详解:《反垄断法》第20条规定了经营者集中这种垄断行为。该法第21条规定:经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。该法第22条同时规定:参与集中的每个经营者50%以上有表决权的股份或者资产被同一个未参与集中的经营者拥有的,可以不向国务院反垄断执法机构申报,所以C选项正确。 -

第15题:

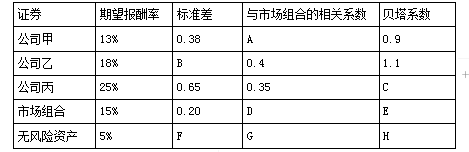

以下是有关三家公司证券、市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。答案:解析:(1)根据贝塔系数定义公式:

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分) -

第16题:

下列对于经济附加值(EVA)模型的说法中,错误的是( )。A.经济附加值(EVA)指标源于企业经营绩效考核的目的

B.EVA=NOPAT-资本成本

C.EVA=(ROIC-WACC)×实际资本投入

D.计算的EVA为正,说明企业正在毁灭财富答案:D解析:如果计算出的EVA为正,说明企业在经营过程中创造了财富。知识点:理解内在估值法与相对估值法的区别; -

第17题:

A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×18年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三个资产组的可收回金额分别为420万元、160万元、380万元。

<1>、计算甲、乙、丙三个资产组和总部资产应计提的减值准备。(答案中的金额单位用万元表示)答案:解析:(1)将总部资产分配至各资产组

总部资产应分配给甲资产组的数额=200×320/(320+160+320)=80(万元)(0.5分)

总部资产应分配给乙资产组的数额=200×160/(320+160+320)=40(万元)(0.5分)

总部资产应分配给丙资产组的数额=200×320/(320+160+320)=80(万元)(1分)

分配后各资产组的账面价值为:

甲资产组的账面价值=320+80=400(万元)(1分)

乙资产组的账面价值=160+40=200(万元)(1分)

丙资产组的账面价值=320+80=400(万元)(1分)

(2)进行减值测试

甲资产组的账面价值为400万元,可收回金额为420万元,没有发生减值;(1分)

乙资产组的账面价值为200万元,可收回金额为160万元,发生减值40万元;(1分)

丙资产组的账面价值为400万元,可收回金额为380万元,发生减值20万元。(1分)

将各资产组的减值额在总部资产和其他资产之间分配:

乙资产组减值额分配给总部资产的数额=40×40/(40+160)=8(万元),分配给乙资产组本身的数额=40×160/(40+160)=32(万元)。(1分)

丙资产组减值额分配给总部资产的数额=20×80/(80+320)=4(万元),分配给丙资产组本身的数额=20×320/(80+320)=16(万元)。(1分)

故甲资产组没有发生减值,乙资产组发生减值32万元,丙资产组发生减值16万元,总部资产发生减值12(8+4)万元。 -

第18题:

EVA绩效考核的优点不包括()

- A、可以在很大程度上缓解因委托代理关系而产生的道德风险和逆向选择。

- B、具有比较不同规模公司业绩的能力

- C、能较准确地反映公司在一定时期内创造的价值

- D、有利于增强公司决策中股东对经营者的监督能力

正确答案:A -

第19题:

衡量企业业绩的EVA方法认为()。

- A、从投资者的角度看,利息费用反映了公司的全部融资成本

- B、从经营利润中扣除按权益的经济价值计算的资本的机会成本之后才是股东从经营活动中得到的增值收益

- C、计算EVA要对利润表中的若干项目进行调整,但不包括营业外收支的调整

- D、传统会计方法与EVA方法的差别就在于,前者只考虑债务资本成本,而后者只考虑股权资本成本

正确答案:B -

第20题:

经济增加值(EVA)是目前商业银行主流的风险绩效评价方法,如果EVA<0,则说明银行的净利润为负,存在亏损。

正确答案:错误 -

第21题:

单选题甲、乙、丙三家公司共同出资设立丁有限责任公司,其中丙公司以欺骗方式出具了虚假出资证明。丁公司成立后,丙公司以丁公司的名义向B银行借款100万元,用于自己的生产经营活动。后丁公司严重亏损无力偿债。关于本案下列说法正确的是( )。AB银行只能要求丁公司以其全部财产偿还债务

BB银行可以要求丙公司对其债务承担连带责任

CB银行可以要求甲公司、乙公司和丙公司对其债务承担连带责任

D甲公司和乙公司不能要求丙公司承担违约责任

正确答案: C解析: -

第22题:

单选题经济增加值(EVA)是企业绩效管理的工具之一。下列对EVA的表述中,正确的是:()①EVA能将股东利益与经理绩效紧密联系在一起,避免决策次优化;②EVA能够有效控制部门之间的规模差异因素对评价结果的影响;③EVA有利于减少传统会计指标对经济效率的扭曲;④EVA较低的部门,管理者可能不愿意从事创新活动。A①②③

B①②④

C①③④

D②③④

正确答案: A解析: 暂无解析 -

第23题:

单选题下列对于经济附加值(EVA)模型的说法中,错误的是( )。A经济附加值(EVA)指标源于企业经营绩效考核的目的

BEVA= NOPAT -资本成本

CEVA=(ROIC - WACC)×实际资本投入

D计算的EVA为正,说明企业正在毁灭财富

正确答案: D解析: