假设两种情形下资产A和资产B的预期收益率的分布如下表所示,那么以下说法正确的是( )。A.资产A和资产的投资收益存在相关性B.分散投资资产A和资产B可以达到比单独投资与资产A更高的预期收益率C.分散投资资产A和资产B较单独投资资产A或资产B可以降低整个投资组合收益的波动性D.资产A的预期收益率等于资产B的预期收益率

题目

假设两种情形下资产A和资产B的预期收益率的分布如下表所示,那么以下说法正确的是( )。

A.资产A和资产的投资收益存在相关性

B.分散投资资产A和资产B可以达到比单独投资与资产A更高的预期收益率

C.分散投资资产A和资产B较单独投资资产A或资产B可以降低整个投资组合收益的波动性

D.资产A的预期收益率等于资产B的预期收益率

相似考题

参考答案和解析

更多“假设两种情形下资产A和资产B的预期收益率的分布如下表所示,那么以下说法正确的是( )。A.资产A和资 ”相关问题

-

第1题:

下列关于风险分散风险和风险对冲的说法,正确的是( )

A.只要两种资产收益率的相关系数不为零,那么投资于这两种资产就能降低风险

B.如果两种资产收益率的相关系数为-0.7,那么投资于这两种资产能较好地对冲风险

C.如果两种资产收益率的相关系数为1,那么投资于这两种资产能较好地对冲风险

D.如果两种资产收益率的相关系数为-1,那么分散投资于这两种资产就能完全消除风险

正确答案:B

B【解析】马柯维茨的投资组合理论认为,只要两种资产收益率的相关系数不为1,分散投资于两种资产就具有降低风险的作用。故A选项说法错误。风险对冲是指通过投资或购买与标的资产收益波动负相关(即资产收益率的相关系数为负)的某种资产或衍生产品,来冲销标的资产潜在损失的一种策略性选择。如果相关系数为-0.7,则符合收益波动负相关的条件,可以较好地对冲风险。故B选项说法正确,C选项说法错误。如果相关系数为-1,分散投资于这两种资产可以对冲部分风险,但不能完全消除它们共同面对的系统性风险。故D选项说法错误。

-

第2题:

资产A和资产B是两种资产,若它们的收益率相关性系数为0.8,以下关于两者收益率关系的表述正确的是()。A.资产A和资产B无线性相关关系

B.资产A和资产B之间完全独立

C.资产A和资产B负相关

D.资产A和资产B相关答案:D解析:相关系数是从资产回报相关性的角度分析两种不同证券表现的联动性。我们通常用ρij表示证券i和证券j的收益回报率之间的相关系数。-1<|Pij|<1时,二者不完全相关;当0<ρij<1时,ri与rj正相关,其中一个数值的增加(降低)往往意味着另一个数值的增加(降低);而当-1<ρij<0时,ri与rj负相关,其中一个数值的增加(降低)往往意味着另一个数值的降低(增加)。 -

第3题:

关于均值方差法的假设,下列说法错误的是( )A.均值方差法假设是投资者是厌恶风险的

B.均值方差法假设多种资产之间的预期收益率是无关的

C.均值方差法假设投资者仅依据资产的预期收益率和方差来选择投资组合,即在风险一定的情况下,投资者希望预期收益率最高

D.均值方差法使用预期收益率的方差来度量风险答案:B解析:均值方差法,通过对每种证券的期望收益率、收益率的方差和每一种证券与其他证券之间的相互关系(用协方差来度量)这三类信息的适当分析,来识别有效投资组合。恰恰说明假设条件多种资产之间的预期收益率是无关的是错误的。 -

第4题:

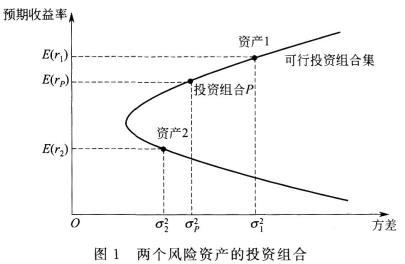

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率答案:B解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

-

第5题:

由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下,下列表述正确的是( )A.投资组合的预期收益率介于资产A和资产B的投资收益率之间

B.投资组合的预期收益率小于资产B的预期收益率

C.投资组合的预期收益率大于资产A的预期收益率

D.投资组合的预期收益率与资产A和资产B的预期收益率无关答案:A解析:一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。 -

第6题:

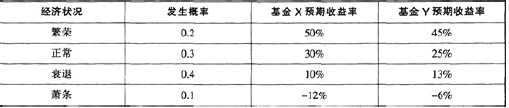

X与Y两个基金在不同经济状况下的预期收益率水平如下表所示:下列叙述正确的是( )。 A 、 两个基金有相同的预期收益率

A 、 两个基金有相同的预期收益率

B 、 基金X的预期收益率小于基金Y的预期收益率

C 、 基金X的预期收益率大于基金Y的预期收益率

D 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期收益率

E 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金X的预期收益率答案:C,D解析:基金×的预期收益率=50%×0.2+30%×0.3+10%×0.4-12%×0.1=21.8%,基金Y的预期收益率=45%×0.2+25%×0.3+13%×0.4-

6%×0.1=21.1%.所以基金X的预期收益率大于基金Y的预期收益率.投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期

收益率。 -

第7题:

假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,下列说法正确的是( )。A.资产组合X的业绩较好

B.资产组合Y的业绩较好

C.资产组合X和资产组合Y的业绩一样好

D.资产组合X和资产组合Y的业绩无法比较答案:C解析:夏普比率为:

差。可以看出夏普比率与β系数无关,而与收益率和收益率标准差有关,而两个资产组合具有相同的收益率和标准差,所以两个资产组合的业绩一样好。 -

第8题:

资产A和资产B是两种资产,若它们的收益率相关性系数为0.8,下列关于两者收益率关系的表述中,正确的是()

- A、资产A和资产B无线性相关关系

- B、资产A和资产B正相关

- C、资产A和资产B负相关

- D、资产A和资产B之间完全独立

正确答案:B -

第9题:

单选题由资产人和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下。下列表述正确的是()。A投资组合的预期收益率大于资产A的预期收益率

B投资组合的预期收益率介于资产A和资产B的预期收益率之间

C投资组合的预期收益率与资产A和资产B的预期收益率无关

D投资组合的预期收益率小于资产B的预期收益率

正确答案: C解析: 暂无解析 -

第10题:

单选题下列关于风险分散和对冲的说法,正确的是()。A只要两种资产收益率的相关系数不为0,那么投资于这两种资产就能降低风险

B如果两种资产收益率的相关系数为-0.7,那么投资于这两种资产能较好地对冲风险

C如果两种资产收益率的相关系数为1,那么投资于这两种资产能较好地对冲风险

D如果两种资产收益率的相关系数为0,那么分散投资于这两种资产就能完全消除风险

正确答案: B解析: 暂无解析 -

第11题:

单选题A分散投资资产A和资产B可以达到比单独投资于资产A更高的预期收益率

B资产A的预期收益率等于资产B的预期收益率

C分散投资资产A和资产B较单独投资资产A或资产B可以降低整个投资组合收益的波动

D资产A和资产B的投资收益存在负相关性

正确答案: D解析: -

第12题:

单选题假设资产1的预期收益率为5%,标准差为7%;资产2的预期收益率为8%,标准差为12%;两种资产的相关系数为l;假设按资产1占40%,资产2占60%的比例构建投资组合,则组合的预期收益率和标准差分别为()。A2.8%;10%

B2.8%;4.4%

C6.8%;4.4%

D6.8%;10%

正确答案: D解析: -

第13题:

假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普指数,下列说法正确的是()。A:资产组合X的业绩较好

B:资产组合Y的业绩较好

C:资产组合X和资产组合Y的业绩一样好

D:资产组合X和资产组合Y的业绩无法比较答案:C解析:夏普指标为:SP=(RP-rf)/σP,其中RP和σP为组合的平均收益率和收益率标准差。可以看出夏普指数与β系数无关,而与收益率和收益率标准差有关,而两个资产组合具有相同的收益率和标准差,所以两个资产组合的业绩一样好。 -

第14题:

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间答案:C解析:预期收益率比资产1更高的投资组合是卖空资产2而买入资产1,而预期收益率比资产2更低的投资组合是卖空资产1而买入资产2。若存在卖空限制,这些组合将是不可行的。 -

第15题:

(2017年)由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下,下列表述正确的是()。A.投资组合的预期收益率大于资产A的预期收益率

B.投资组合的预期收益率介于资产A和资产B的预期收益率之间

C.投资组合的预期收益率与资产A和资产B的预期收益率无关

D.投资组合的预期收益率小于资产B的预期收益率答案:B解析:在限制卖空的情形下,同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。 -

第16题:

假设资产1的预期收益率为5%,标准差为7%,资产2的预期收益率为8%,标准差为12%,两个资产的相关系数为1,假设按资产1占40%,资产2占60%的比例构建投资组合,则组合的预期收益率和标准差分别为( )。A.2.8%;4.4%

B.2.8%,10%

C.6.8%,4.4%

D.6.8%,10%答案:D解析:组合的预期收益率=5%×40%+8%×60%=6.8%;标准差=√(7%×40%)^2+(12%×60%)^2+[2×(7%×40%)×(12%×60%)×1])=10%。 -

第17题:

如果某投资组合由A、B两种资产构成,A资产的预期收益率和权重分别为15%和60%,B资产的预期收益率和权重分别为10%和40%。那么该投资组合的预期收益率为()A:7%

B:10%

C:13%

D:16%答案:C解析:预期收益率的计算公式为∑PiRi*100%,其中Ri为投资可能的投资收益率,Pi为投资收益率可能发生的概率。则本题中,预期收益率=15%*60%+10%*40%=13%. -

第18题:

假设A资产和B资产在不同经济状态下可能的收益率以及各种经济状态出现的概率如下表所示

A资产和B资产形成一个资产组合,A资产和B资产的投资比重各为50%。A、B资产收益率的相关系数为-1。 要求:

(1)计算资产组合的预期收益率;

(2)计算A资产和B资产收益率的标准差;

(3)计算资产组合的方差和标准差。答案:解析:1.A资产的预期收益率=1/3×30%+1/3×10%+1/3×(-7%)=11% B资产的预期收益率=1/3×(-5%)+1/3×7%+1/3×19%=7% 资产组合的预期收益率=11%×50%+7%×50%=9%(1分)

2.A 资产收益率的标准差

B资产收益率的标准差

3.资产组合收益率的方差 =(0.5×15.12%) 2+(0.5×9.80%) 2+2×(-1)×(0.5×15.12%)×(0.5×9.80%) =(0.5×15.12%-0.5×9.80%) 2 =0.071%(1分) 资产组合收益率的标准差=(0.071%) 1/2=|0.5×15.12%-0.5×9.80%|=2.66%(1分) -

第19题:

假设某银行的预期资产收益率是2%,标准差是0.5%,资产总额是1000亿元,负债总额是935亿元,假定收益率服从正态分布,则该银行的风险系数和倒闭概率分别是()。

正确答案:19,0.138% -

第20题:

单选题假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,下列说法正确的是()A资产组合X的业绩较好

B资产组合Y的业绩较好

C资产组合X和资产组合Y的业绩一样好

D资产组合X和资产组合Y的业绩无法比较

正确答案: B解析: 暂无解析 -

第21题:

多选题构成投资组合的证券A和证券B,其标准离差分别为12%和8%,其预期收益率分别为15%和10%,则下列表述中正确的有( )。A两种资产组合的最高预期收益率为15%

B两种资产组合的最低预期收益率为10%

C两种资产组合的最高标准离差为12%

D两种资产组合的最低标准离差为8%

正确答案: A,C解析:

组合预期收益率是加权平均收益率。当投资A的比重为100%时,可以取得最高组合预期收益率15%;当投资B的比重为100%时,可以取得最低组合预期收益率10%。由于组合标准离差还会受相关系数影响,相关系数为1时,组合标准离差是加权平均标准离差,当资金100%投资A,此时风险最大。当相关系数小于1时,组合标准离差小于加权平均标准离差,当相关系数为-1时,可以充分抵销风险,甚至可以为0。 -

第22题:

单选题资产A和资产B是两种资产,若它们的收益率相关性系数为0.8,以下关于两者收益率关系的表述正确的是( )。[2017年11月真题]A资产A和资产B无线性相关关系

B资产A和资产B之间完全独立

C资产A和资产B负相关

D资产A和资产B相关

正确答案: B解析: 相关系数是从资产回报相关性的角度分析两种不同证券表现的联动性。我们通常用ρij表示证券i和证券j的收益回报率之间的相关系数。-1<ρij<1时,二者不完全相关;当0<ρij<1时,ri与rj正相关,其中一个数值的增加(降低)往往意味着另一个数值的增加(降低);而当-1<ρij<0时,ri与rj负相关,其中一个数值的增加(降低)往往意味着另一个数值的降低(增加)。 -

第23题:

单选题由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在卖空被限制的情形下,下列表述正确的是( )。[2017年9月真题]A投资组合的预期收益大于资产A的预期收益率

B投资组合的预期收益率介于资产A和资产B的投资收益率之间

C投资组合的预期收益率小于资产B的预期收益率

D投资组合的预期收益率与资产A和资产B的预期收益率无关

正确答案: A解析:

不管相关系数取何值,卖空被限制时,投资组合的收益率介于资产A与资产B的收益率之间,因此本题中,投资组合的预期收益率应小于资产A的预期收益率,大于资产B的预期收益率。