假设A资产的预期收益率为10%,标准差为8.7%;B资产的预期收益率为8%,标准差为8.4%,A和B的协方差为-0.0024,那么A和B组成的最小方差组合中投资B的比重为( )。A.49%B.51%C.45%D.55%

题目

假设A资产的预期收益率为10%,标准差为8.7%;B资产的预期收益率为8%,标准差为8.4%,A和B的协方差为-0.0024,那么A和B组成的最小方差组合中投资B的比重为( )。

A.49%

B.51%

C.45%

D.55%

相似考题

更多“假设A资产的预期收益率为10%,标准差为8.7%;B资产的预期收益率为8%,标准差为8.4%,A和B的协方差为- ”相关问题

-

第1题:

计算资产组合收益率的标准差时,不涉及( )。

A.资产收益率之间的协方差

B.单项资产的预期收益率

C.单项资产的投资比重

D.单项资产收益率的标准差

正确答案:B

资产组合收益率的标准差=资产组合收益率的方差的开平方,根据两项资产组合收益的方差的公式可知,该题答案为B。提示:资产收益率之间的协方差=资产收益率之间的相关系数×两项资产各自的标准差之积,即:两项资产组合收益率的方差=第一项资产的投资比重的平方×第一项资产收益率的方差+第二项资产的投资比重的平方×第二项资产收益率的方差+2×第一项资产的投资比重×第二项资产的投资比重×资产收益率之间的协方差,由此可知,计算资产组合收益率的标准差时涉及资产收益率之间的协方差。所以,A不是答案。

【该题针对“资产组合的风险与收益”知识点进行考核】 -

第2题:

已知A股票的预期收益率为10%,收益率的标准差为7%,B股票的预期收益率为15%,收益率的方差为6%,A、B两种股票的投资股数比例为3:2,投资时每股价格比例为4:3,不考虑交易费用。两种股票收益率之间的相关系数为0.8。

要求:

(1)假设无风险收益率为4%,A股票风险价值系数为0.2,计算A股票的风险收益率与必要收益率;

(2)计算两种股票的资产组合的预期收益率;

(3)计算两种股票的资产组合收益率的方差。

正确答案:

(1)A股票收益率的标准离差率=7%/10%=0.7

风险收益率=风险价值系数x收益率标准离差率

A股票风险收益率=0.2×0.7×100%=14%

A股票必要收益率=4%+14%=18%

(2)因为,对A、B两种股票的投资比例为3×4:2×3=2:1,所以,投资比重分别为2/3和1/3。

资产组合的预期收益率=2/3×10%+1/3×15%=11.67%

(3)资产组合收益率的方差=2/3×2/3×7%×7%+2×2/3×1/3×0.8×7%× +1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

+1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

-

第3题:

假设金融市场上无风险收益率为2%,某证券的β系数为1.5,预期收益率为8%,根据资本资产定价模型,该证券的预期收益率为()。A:10%

B:11%

C:12%

D:13%答案:B解析:该证券的预期收益率E(Ri)=Rf+β[E(RM)-Rf]=2%+1.5*(8%-2%)=11%。 -

第4题:

(2017年)假设资产1的预期收益率为9%,标准差为0.2,资产2的预期收益率为7%,标准差为0.12,两种资产的相关系数大于0但小于1。在不允许卖空的前提下,以资产1和资产2构建投资组合,这一投资组合的标准差不可能是()。A.0

B.0.13

C.0.15

D.0.19答案:A解析: ,因为两种资产的相关系数大于0,故Cov(ri,rj)>0,则投资组合的标准差则大于0。

,因为两种资产的相关系数大于0,故Cov(ri,rj)>0,则投资组合的标准差则大于0。 -

第5题:

假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为( )。A.50%,50%

B.30%,70%

C.20%,80%

D.40%,60%?答案:A解析:

-

第6题:

假设A资产和B资产在不同经济状态下可能的收益率以及各种经济状态出现的概率如下表所示

A资产和B资产形成一个资产组合,A资产和B资产的投资比重各为50%。A、B资产收益率的相关系数为-1。 要求:

(1)计算资产组合的预期收益率;

(2)计算A资产和B资产收益率的标准差;

(3)计算资产组合的方差和标准差。答案:解析:1.A资产的预期收益率=1/3×30%+1/3×10%+1/3×(-7%)=11% B资产的预期收益率=1/3×(-5%)+1/3×7%+1/3×19%=7% 资产组合的预期收益率=11%×50%+7%×50%=9%(1分)

2.A 资产收益率的标准差

B资产收益率的标准差

3.资产组合收益率的方差 =(0.5×15.12%) 2+(0.5×9.80%) 2+2×(-1)×(0.5×15.12%)×(0.5×9.80%) =(0.5×15.12%-0.5×9.80%) 2 =0.071%(1分) 资产组合收益率的标准差=(0.071%) 1/2=|0.5×15.12%-0.5×9.80%|=2.66%(1分) -

第7题:

一位投资者的投资组合包括40%的A股和60%的B股。A股的预期收益率为10%,标准差为12%。B股的预期收益率为15%,标准差为16%。两种股票的相关系数为0.50。投资组合收益率的标准差接近于()。

- A、13%

- B、14%

- C、161%

正确答案:A -

第8题:

无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。

- A、15%

- B、20%

- C、0

- D、17%

正确答案:A -

第9题:

假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为()。

- A、50%,50%

- B、30%,70%

- C、20%,80%

- D、40%,60%

正确答案:A -

第10题:

多选题根据资本资产定价模型,下列几项资产中,一定不在资本市场线上的有( )。A资产C:预期收益率10%,收益率标准差13%

B资产B:预期收益率17%,收益率标准差23%

C资产A:预期收益率10%,收益率标准差12%

D资产E:预期收益率15%,收益率标准差13%

E资产D:预期收益率15%,收益率标准差23%

正确答案: C,D解析: -

第11题:

单选题无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。A15%

B20%

C0

D17%

正确答案: A解析: 暂无解析 -

第12题:

单选题证券A的预期收益率为10%,标准差为12%,证券B的预期收益率为18%,标准差为20%,证券A与B的相关系数为0.25%,若各投资50%,则投资组合的标准差为()。A16%

B12.88%

C10.26%

D13.79%

正确答案: A解析: 暂无解析 -

第13题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

正确答案:(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4% -

第14题:

假设市场投资组合M的预期回报为12%,标准差为10%。无风险资产的收益率为5%,投资人可以此利率借贷投资。如果你借贷100%投资在市场投资组合M上,你的投资组合P的预期收益率是( )

A.10%

B.12%

C.19%

D.7%

参考答案:C

-

第15题:

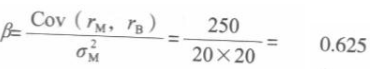

若目前无风险资产收益率为5%,整个股票市场的平均收益率为15%, B公司的股票预期 收益率与整个市场平均收益率之间的协方差为250,整个股票市场平均收益率的标准差为20,则 B公司股票的必要收益率为( )A.15%

B.12%

C.11.25%

D.8%答案:C解析:这道题需要先根据已知条件计算B公司股票的β

则根据CAPM公式,B公司股票的必要收益率=5%+0.625x( 15%-5% )=11.25% -

第16题:

假设资产1的预期收益率为5%,标准差为7%,资产2的预期收益率为8%,标准差为12%,两个资产的相关系数为1,假设按资产1占40%,资产2占60%的比例构建投资组合,则组合的预期收益率和标准差分别为( )。A.2.8%;4.4%

B.2.8%,10%

C.6.8%,4.4%

D.6.8%,10%答案:D解析:组合的预期收益率=5%×40%+8%×60%=6.8%;标准差=√(7%×40%)^2+(12%×60%)^2+[2×(7%×40%)×(12%×60%)×1])=10%。 -

第17题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第18题:

已知A股票的预期收益率为10%,收益率的标准差为7%,假设无风险收益率为4%,A股票风险价值系数为0.2,则A股票的风险收益率与必要收益率分别是( )。

A、14%;18%

B、2%;6%

C、12%;16%

D、8%;12%答案:A解析:A股票收益率的标准离差率=7%/10%=0.7,风险收益率=风险价值系数收益率价值系数收益率标准离差率,A股票风险收益率=0.20.7100%=14%,A股票必要收益率=4%+14%=18% -

第19题:

证券A的预期收益率为10%,标准差为12%,证券B的预期收益率为18%,标准差为20%,证券A与B的相关系数为0.25%,若各投资50%,则投资组合的标准差为()。

- A、16%

- B、12.88%

- C、10.26%

- D、13.79%

正确答案:B -

第20题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2。如果市场预期收益率为12%,市场的无风险利率为()。

- A、8%

- B、10%

- C、12%

- D、16%

正确答案:A -

第21题:

单选题问卷调查结果表明,金融理财师小张的客户冯军的风险厌恶程度比他的另外一位客户贾林低。如果小张为冯军构造的资产组合是有效的,预期收益率为12%,收益率的标准差是8%,那么,他为贾林构造的有效资产组合的预期收益率和标准差可能是( )。A15%和9%

B12%和6%

C10%和5%

D10%和8%

正确答案: B解析: -

第22题:

单选题假设某投资者要求的最低收益率为5%,则下列投资组合中最优选择是( )。A投资预期收益率4%,标准差4%

B投资预期收益率5%,标准差5%

C投资预期收益率4%,标准差5%

D投资预期收益率5%,标准差6%

正确答案: B解析: -

第23题:

单选题假设资产1的预期收益率为5%,标准差为7%,资产2的预期收益率为8%,标准差为12%,两个资产的相关系数为1,假设按资产1占40%,资产2占60%的比例构建投资组合,则组合的预期收益率和标准差分别为( )。A2.8%;4.4%

B2.8%;10%

C6.8%;4.4%

D6.8%;10%

正确答案: D解析: