若德宾-沃森d检验未发现序列相关性,回归模型一定不存在序列相关性问题。

题目

若德宾-沃森d检验未发现序列相关性,回归模型一定不存在序列相关性问题。

相似考题

参考答案和解析

错误

更多“若德宾-沃森d检验未发现序列相关性,回归模型一定不存在序列相关性问题。”相关问题

-

第1题:

经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为( )A.异方差问题

B.多重共线性问题

C.序列相关性问题

D.设定误差问题答案:B解析: -

第2题:

回归检验法可以处理回归模型中常见的( )问题。A.异方差性

B.序列相关性

C.多重共线性

D.同方差性答案:B解析:回归模型中常见的问题有三种:异方差性、序列相关性和多重共线性,处理序列相关性的方法有:(1)回归检验法:(2)D.W检验:(3)冯诺曼比检验法。 -

第3题:

ADF检验可以用来检验含有高阶序相关的序列是否平稳性问题。( )答案:对解析:检验时间序列的平稳性方法通常采用单位根检验,常用的单位根检验方法有DF检验(Dickey-Fuller Test)和ADF检验(Augment Dickey-Fuller Test)。 -

第4题:

序列相关性检验不需要用到OLS,( )答案:错解析:序列相关性检验方法有多种,但基本思路相同;首先采用OLS对模型做估计。获得随机误差项的估计量;再通过分析这些估计量之间的相关性,以判断随机误差项是否具有序列相关性。 -

第5题:

ADF检验可以用来检验含有高阶序列相关的序列是否平稳性问题。( )答案:对解析: -

第6题:

检验两个变量是否协整的方法是()。

- A、戈德菲尔德—匡特检验

- B、安斯卡姆伯—雷姆塞检验

- C、德宾—沃森检验

- D、恩格尔—格兰杰检验

正确答案:D -

第7题:

DW检验不适用一下列情况的序列相关检验()。

- A、高阶线性自回归形式的序列相关

- B、一阶非线性自回归的序列相关

- C、移动平均形式的序列相关

- D、正的一阶线性自回归形式的序列相关

- E、负的一阶线性自回归形式的序列相关

正确答案:A,B,C -

第8题:

对于自回归模型,检验是否存在序列相关的方法是()

- A、DW检验

- B、方差比检验

- C、自相关系数检验

- D、h检验法

正确答案:D -

第9题:

在进行项目市场预测时,如果掌握的是大量相关性数据,则需要选用()。

- A、德尔菲法

- B、时间序列预测法

- C、回归预测法

- D、主观概率法

正确答案:C -

第10题:

下列检验方法中,可用于检验序列相关性的是()。

- A、Gleiser检验

- B、回归检验

- C、G-Q检验

- D、White检验

正确答案:B -

第11题:

单选题德宾—沃森(DW)检验用来检验()A多共线性

B异方差性

C规范预测

D自相关性

正确答案: A解析: 暂无解析 -

第12题:

单选题消除序列相关性影响的方法包括() I 回归法 Ⅱ 一阶差分法 Ⅲ德宾两步法 IV 增加样本容量AI 、II、III

BII、III、IV

CII、III

DIII、IV

正确答案: B解析: 若模型经检验证明存在序列相关性,常采用广义差分法、一阶差分法、科克伦-奥克特迭代法和德宾两步法等方法估计模型。I、IV两项属于消除多重共线性影响的方法。 -

第13题:

DW检验不适用一下列情况的序列相关检验( )。A.高阶线性自回归形式的序列相关

B.一阶非线性自回归的序列相关

C.移动平均形式的序列相关

D.正的一阶线性自回归形式的序列相关

E.负的一阶线性自回归形式的序列相关答案:A,B,C解析: -

第14题:

消除序列相关性影响的方法包括( )。

Ⅰ.岭回归法

Ⅱ.一阶差分法

Ⅲ.德宾两步法

Ⅳ.增加样本容量

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅱ.Ⅲ.Ⅳ

C、Ⅱ.Ⅲ

D、Ⅲ.Ⅳ答案:C解析:若模型经检验证明存在序列相关性,常采用广义差分法、一阶差分法、科克伦一奥克特迭代法和德宾两步法等方法估计模型。Ⅰ、Ⅳ两项属于消除多重共线性影响的方法。 -

第15题:

杜宾一瓦森检验法一般使用较多,它可以满足任何类型序列相关性检验。( )答案:错解析:常用的序列相关性检验的方法中,图示法简单,回归检验法可以满足任何类型序列相关性检验,拉格朗日乘数检验适用于高阶序列相关以及模型中存在滞后被解释变量的情形。 -

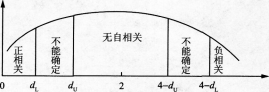

第16题:

杜宾一瓦森DW检验法是常用的序列相关性检验方法,以下关于DW检验说法正确的是( )。A.DW值在2附近左右时为正相关

B.DW值接近0时为负相关

C.DW值的取值范围为[-4,4]

D.DW值接近4时为负相关答案:D解析:DW检验的示意图如图3-1所示。由图3-1可知,DW值接近4时为负相关;DW值接近2时无自相关;DW值接近0时为正相关;DW的取值范围为:0≤DW≤4。

图3-1D.W.检验示意图 -

第17题:

图示检验法是一种直观的判断方法,它通过直接观察回归模型X与Y的散点图来判断是否存在随机误差项的序列相关性。()答案:错解析:图示检验法是一种直观的判断方法,它通过OLS估计出的参数,得到残差项,再通过观察残差项的散点图来判断随机误差项的序列相关性。 -

第18题:

检验自回归模型扰动项的自相关性,常用德宾h检验,下列命题正确的是()

- A、德宾h检验只适用一阶自回归模型

- B、德宾h检验适用任意阶的自回归模型

- C、德宾h统计量服从t分布

- D、德宾h检验可以用于小样本问题

正确答案:B -

第19题:

有限自回归模型一般不存在下列哪个问题?()

- A、随机解释变量问题

- B、近似多重共线性问题

- C、序列相关问题

- D、完全多重共线性问题

正确答案:D -

第20题:

若计算的DW统计量为2,则表明该模型()

- A、不存在一阶序列相关

- B、存在一阶正序列相关

- C、存在一阶负序列相关

- D、存在高阶序列相关

正确答案:A -

第21题:

经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为()。

- A、异方差问题

- B、多重共线性问题

- C、序列相关性问题

- D、设定误差问题

正确答案:B -

第22题:

单选题回归模型进行自相关检验,直接用DW检验,那么DW的值接近于几,检验是否有效:()-[DW=0时,残差序列存在完全正自相关,DW=(0,2)时,残差序列存在正自相关,DW=2时,残差序列无自相关,DW=(2,4)时,残差序列存在负自相关,DW=4时,残差序列存在完全负自相关。]A1

B2

C3

D4

正确答案: A解析: 暂无解析 -

第23题:

单选题若计算的DW统计量为2,则表明该模型()A不存在一阶序列相关

B存在一阶正序列相关

C存在一阶负序列相关

D存在高阶序列相关

正确答案: A解析: 暂无解析 -

第24题:

单选题对于自回归模型,检验是否存在序列相关的方法是()ADW检验

B方差比检验

C自相关系数检验

Dh检验法

正确答案: D解析: 暂无解析