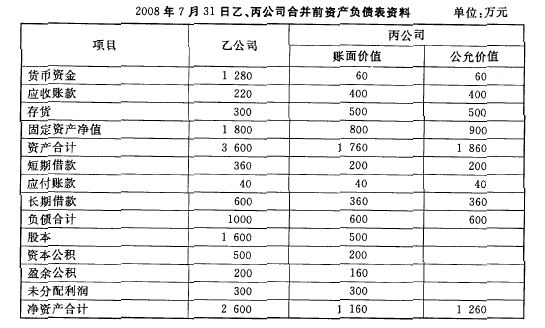

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

题目

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

相似考题

更多“2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有 ”相关问题

-

第1题:

丙公司为甲、乙公司的母公司,2018年1月1日,甲公司以银行存款7 000万元取得乙公司60%有表决权的股份,另以银行存款100万元支付与合并直接相关的中介费用,当日办妥相关股权划转手续后,取得了乙公司的控制权;乙公司在丙公司合并财务报表中的净资产账面价值为9 000万元。不考虑其他因素,甲公司该项长期股权投资在合并日的初始投资成本为()万元。A.7100

B.7000

C.5400

D.5500答案:C解析:本题属于同一控制下企业合并,长期股权投资的初始投资成本= 9 000×60%=5 400(万元)。与合并直接相关的中介费用计入管理费用,不影响长期股权投资初始投资成本。 -

第2题:

丙公司为甲、乙公司的母公司,2×19年1月1日,甲公司以银行存款7000万元取得乙公司60%有表决权的股份,另以银行存款100万元支付与合并直接相关的中介费用,当日办妥相关股权划转手续后,取得了乙公司的控制权;乙公司在丙公司合并财务报表中的可辨认净资产账面价值为9000万元。不考虑其他因素,甲公司该项长期股权投资在合并日的初始投资成本为( )万元。A.7100

B.7000

C.5400

D.5500答案:C解析:该项长期股权投资在合并日的初始投资成本=9000×60%=5400(万元)。 -

第3题:

甲公司和乙公司同为A集团的子公司,2017年1月1日,甲公司以银行存款760万元取得乙公司80%的股份,同日乙公司可辨认净资产账面价值为1000万元,公允价值为1100万元。则2017年1月1日,甲公司应确认的资本公积为:

A.-40

B.40

C.0

D.120

A 长期股权投资的入账价值=2000×80%=1600(万元)。合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的而值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之问的差额,应当调整资本公积(股本溢价);资本公积(股本溢价)小足冲减的,调整留存收益。发行权益性证券的发行费用应冲减资本公积(股本溢价)。会计分录如下:借:长期股权投资(被合并方所有者权益账面价值的份额)贷:股本资本公积一股本溢价(差额)借:资本公积一股本溢价(权盗性证券发行费用)贷:银行存款 -

第4题:

甲公司为乙公司和丙公司的母公司,2×19年1月1日,乙公司购入甲公司持有的丙公司80%股权,实际支付款项4200万元,形成同一控制下的控股合并。2×19年1月1日。丙公司个别报表中净资产的账面价值为4600万元,甲公司合并报表中丙公司按购买日可辨认净资产公允价值持续计算的净资产账面价值为5000万元。不考虑其他因素的影响。则2×19年1月1日,乙公司购入丙公司80%股权的初始投资成本为( )万元。A.4200

B.4000

C.3360

D.3680答案:B解析:乙公司购入丙公司80%股权属于同一控制下的控股合并,合并日乙公司购入丙公司80%股权的初始投资成本=5000×80%=4000(万元)。 -

第5题:

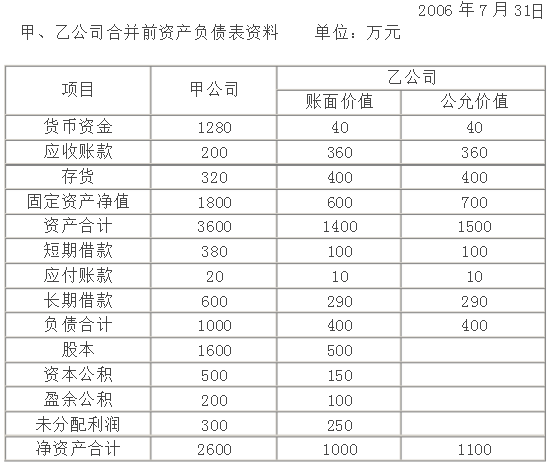

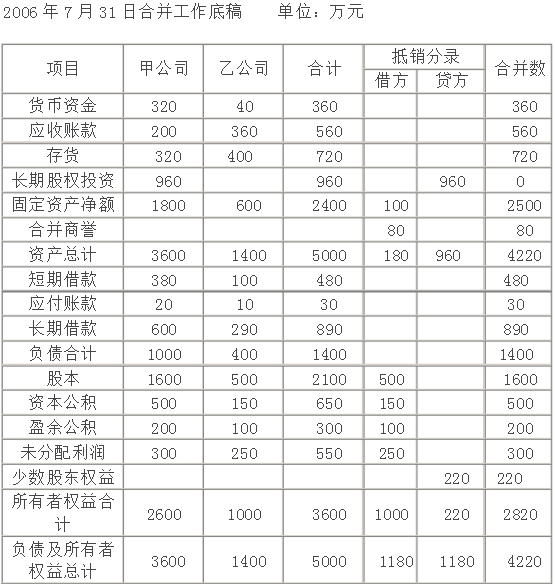

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。