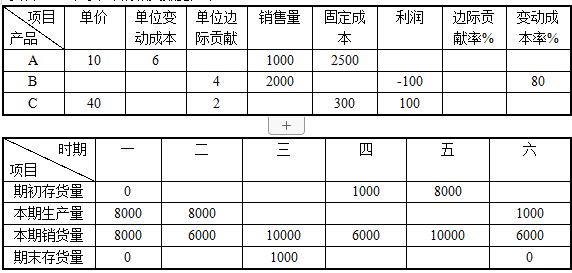

资料:K公司某年的相关数据如下:要求:将上述表格中的空白项目填上。(要求列出计算过程)

题目

资料:K公司某年的相关数据如下:

要求:将上述表格中的空白项目填上。(要求列出计算过程)

相似考题

更多“资料:K公司某年的相关数据如下:要求:将上述表格中的空白项目填上。(要求列出计算过程) ”相关问题

-

第1题:

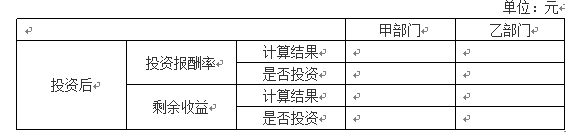

德利公司是一家上市公司,正对公司内部甲、乙两个部门进行业绩考核。2019年相关资料如下:

要求:

(1)分别计算甲、乙两个部门的投资报酬率和剩余收益(结果填入下方表格中,不用列出计算过程)。

(2)假定德利公司现有一投资机会,投资额40万元,每年可创造息税前利润60000元,如果甲、乙两个部门都可进行该投资,且投资前后各自要求的最低投资报酬率保持不变,分别计算甲、乙两个部门投资后的投资报酬率和剩余收益;分析如果德利公司分别采用投资报酬率和剩余收益对甲、乙两个部门进行业绩考核,甲、乙两个部门是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)假定德利公司甲、乙两个部门,其2019年度经过调整的相关财务数据如下表所示,计算甲、乙两个部门的经济增加值并比较其业绩。

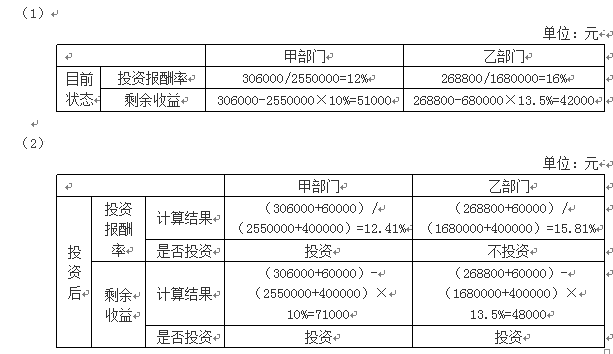

单位:元 答案:解析:

答案:解析:

(3)

甲部门的经济增加值=229500-2473500×10.5%=-30217.5(元)

乙部门的经济增加值=201600-1612800×12%=8064(元)

计算结果表明,虽然乙部门税后经营利润不如甲部门高,但其经济增加值大。因此,从经济增加值的角度来看,乙部门的业绩好。 -

第2题:

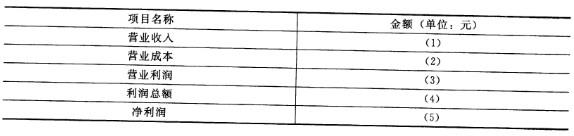

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第3题:

假设某公司需要对A、B两个投资项目进行决策,相关资料如下:

要求:计算两个项目的非折现的回收期,并进行决策。答案:解析:(1)计算项目A的非折现回收期

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。 -

第4题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。 -

第5题:

浦发公司2012年12月31日总分类账户本期发生额和余额对照表(试算平衡表)如下:

要求:根据试算平衡的原理计算试算平衡表中项目(1)~(5)的金额。(不要求列出计算过程)

答案:解析:(1)146400(2)166800(3)102600(4)94200(5)384000 解题思路:第一步:根据所有账户的期初借方余额=所有账户的期初贷方余额,合计栏的期初余额合计(5)=贷方余额合计384000元;第二步:应收账款期初借方余额(3)=384000-7200-96000-60000-118200=102600(元);第三步:根据应收账款期初余额+本期借方发生额-本期贷方发生额=期末余额,即:102600+本期借方发生额-100800=96000(元),借方发生额(4)=94200(元);第四步:银行存款本期借方发生额(1)=373200-1200-26400-94200-28800-24000-42000-10200=146400(元);第五步:银行存款期末余额(2)=96000+146400-75600=166800(元)。