某企业只生产一种产品,单位变动成为100元,固定成本为600000元,销售价格为250元,销量为100( )台,则根据本量利模型,该企业的利润为( )。A.70万元B.80万元C.90万元D.100万元

题目

某企业只生产一种产品,单位变动成为100元,固定成本为600000元,销售价格为250元,销量为100( )台,则根据本量利模型,该企业的利润为( )。

A.70万元

B.80万元

C.90万元

D.100万元

相似考题

更多“某企业只生产一种产品,单位变动成为100元,固定成本为600000元,销售价格为250元,销量为100( )台,则根据本量利模型,该企业的利润为( )。A.70万元B.80万元C.90万元D.100万元”相关问题

-

第1题:

某企业生产某产品的固定成本为14万元,单位售价2200元,单位可变成本1000元,若企业目标利润为10万元,则企业应完成的经销量为100万件。( )

参考答案:错误

-

第2题:

某企业资产总额为80万元,在发生一笔以银行存款10万元偿还银行借款的经济业务

之后,企业的资产总额为( )。

A.70万元

B.80万元

C.90万元

D.不变动

正确答案:A

根据会计等式“资产=负债十所有者权益”,等式左边资产和等式右边负债同时减少10万元,使等式两边金额变为70万元。 -

第3题:

某企业只生产一种产品,2007年固定成本总额为200万元,实现销售收入400万元,恰好等于盈亏临界销售额。2008年度该企业目标利润确定为40万元,预计产品销售数量、销售价格不变,固定成本水平比2007年增加20万元。则该企业2008年度变动成本率的降低率为( )时,才能使目标利润实现。

A.20%

B.30%

C.35%

D.50%

正确答案:B

根据题意可知:400—原变动成本总额—200=0,原变动成本总额=200,原变动成本率=200/400× 100%=50%;400—新变动成本总额—(200+20)=40,新变动成本总额=140(万元),新变动成本率=140/400×100%=35%,所以变动成本率的降低率=(50%一35%)/50%=30%。 -

第4题:

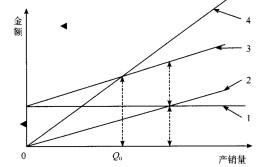

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为 56万元,盈亏平衡图如下:

如果企业计划盈利35万元,则该产品的产销量为( )。

A.3620 B.3640

C.3660 D.3680答案:B解析:企业的盈利公式为:总产量x价格 - 总成本。设产品的产销量为:c件,则 850x - (600x +560 000) =350 000,解得 x=3 640 (件)。 -

第5题:

甲企业是生产一种产品,该产品的单位变动成本为50元/件,销量为200万件,固定成本总额为6000万元,该企业目标成本利润率为50%,则利用完全成本加成定价法计算,该企业产品的销售单价应为( )元。A、75

B、80

C、100

D、120答案:D解析:单位完全成本=50 + 6000/200 = 80(元/件),单位成本加成=80 ×50% = 40(元/件),所以该产品销售单价=单位完全成本+单位成本加成=80 + 40 = 120(元)。 -

第6题:

某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为( )万件。A.100

B.200

C.300

D.400答案:B解析:根据公式,目标利润=预计产品产销数量×(单位产品售价-单位变动成本)-固定成本费用,则有500=预计销售量×(11-8)-100,解得:预计销售量=200(万件)。 -

第7题:

某企业某产品的单位变动成本为60元,固定成本总额为4000万元,单位售价为90元。该企业某预算年度想要通过该产品实现1050万元的净利润,则该预算年度应至少完成销量()万件。(计算结果取整)A.35

B.180

C.168

D.以上均不正确答案:B解析:[销量×(90-60)-40000000]×(1-25%)=10500000(元),销量=180(万件)。 -

第8题:

某企业生产某产品的固定成本为14万元,单位售价2200元,单位可变成本1000元,若企业目标利润为10万元,则企业应完成的经销量为100万件。

A对

B错

错

某企业生产某产品的固定成本为14万元,单位售价2200元,单位可变成本1000元,若企业目标利润为10万元,则企业应完成的经销量为200万件。 -

第9题:

某公司生产某产品的固定成本为50万元,单位可变成本为80元,产品单位售价为120元,若企业目标利润为30万元,则该企业至少应完成()万件的销量。

- A、2

- B、12

- C、20

- D、30

正确答案:A -

第10题:

某企业今年计划生产一种产品,该产品单价为300元,单位产品的变动费用为100元,其固定成本为550万元,根据以上资料确定该企业今年产销量不赔的最低量是()件。

- A、2750

- B、13750

- C、27500

- D、55000

正确答案:C -

第11题:

问答题某厂生产一种产品,销售单价为800元,单位产品变动成本为560元,企业固定成本为48万元,产销量均为4000件,请计算该企业的利润。正确答案: 销售收入成本+利润 则利润=销售收入成本

即:PQ=VQ+F+R R=PQ(VQ+F)R=800×4000-(560×4000+480000)=48(万元)

答:该企业的利润为48万元。解析: 暂无解析 -

第12题:

判断题某企业生产某产品的固定成本为14万元,单位售价2200元,单位可变成本1000元,若企业目标利润为10万元,则企业应完成的经销量为100万件。A对

B错

正确答案: 对解析: 某企业生产某产品的固定成本为14万元,单位售价2200元,单位可变成本1000元,若企业目标利润为10万元,则企业应完成的经销量为200万件。 -

第13题:

该企业生产产品每件单价为600元,单位产品变动费用为120元,其固定成本为900万元,则该企业产销量不赔的最低量为( )件。

A.18500

B.18750

C.19000

D.19250

正确答案:B

若要求该企业产销量不赔的最低量,则E=0。因此,Tr=F+VQ,即:PQ=F+VQ。由此可知:Q=T/(P-V)=9000000/(600-120)=18750(件)。故选B。 -

第14题:

该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为( )件。

A.18000

B.20000

C.24000

D.25000

正确答案:B

Q=F/(P-V)=4000000/(350-150)=20000(件)。故选B。 -

第15题:

共用题干

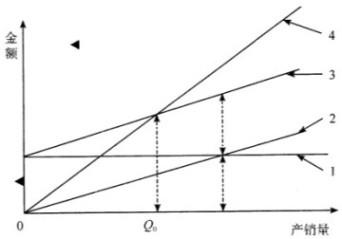

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为56万元,盈亏平衡图如下: 如果企业计划盈利35万元,则该产品的产销量为()件。

如果企业计划盈利35万元,则该产品的产销量为()件。

A:3620

B:3640

C:3660

D:3680答案:B解析:如题示,“1”线是固定成本线,当产量为0时,仍有固定成本,“3”线和“1”线之间的差距是随着产量的增加,差距增大,所以“3”线也是成本线,是总成本线,即固定成本与变动成本的和。

企业的盈利公式为:总产量*价格-总成本。设产品的产销量为χ件,则850χ-(600χ+560000)=350000,解得χ=3640(件)。

由上题可知,企业的利润与产品的产量和价格有关,所以要想增加利润,应该增加产销量或是提高产品价格,或是同时增加产销量和提高产品价格。 -

第16题:

某企业生产一种产品,该产品的年销售收入为100万元,售价为100元/件,单位变动成本为25元,固定成本总额为30万元,则该产品的边际贡献率是( )。A.25%

B.75%

C.70%

D.30%答案:B解析:边际贡献率=单位边际贡献/单价=(单价-单位变动成本)/单价=(100-25)/100×100%=75%。 -

第17题:

某企业只生产和销售一种产品,该产品的单价为 100 元,单位变动成本 50 元,固定成本为 500 万元/年。今年的销售量为 50 万件,则单价对利润的敏感系数为( )A.2.00

B.2.50

C.3.00

D.3.50答案:B解析:今年的利润=(100-50)×50-500=2000(元),假设单价增长 10%,则单价=100×(1+10%)=110(元),利润=(110-50)×50-500=2500(元)。利润变动百分比=(2500-2000)/2000=25%,因此单价的敏感系数=25%/10%=2.5。 -

第18题:

某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现500万元的目标利润,则甲产品的销售量至少为( )万件。A.100

B.200

C.300

D.400答案:B解析:根据公式,目标利润=预计产品产销数量×(单位产品售价-单位变动成本)-固定成本费用,则有500=预计销售量×(11-8)-100,解得:预计销售量=200(万件) -

第19题:

某企业只生产销售甲产品,已知甲产品的单位变动成本25元,固定成本300万元,单价45元。如果2011年目标利润为200万元,则实现目标利润的销售量为( )万件。A.15

B.10

C.5

D.25答案:D解析:实现目标利润的销售量=(300+200)/(45-25)=25(万件) -

第20题:

某企业生产甲产品,该产品销售单价为500元,1999年销售量为48000台,每年固定成本为800万元,变动总成本为1200万元。试求: 目标利润为1000万元时的销售量

正确答案: 目标利润为1000万元时的销售量为:

X.z=(C+PZ)/(S-V)=(8000000+10000000)/(500-250)=72000(台) -

第21题:

某厂生产一种产品,销售单价为800元,单位产品变动成本为560元,企业固定成本为48万元,产销量均为4000件,请计算该企业的利润。

正确答案: 销售收入成本+利润 则利润=销售收入成本

即:PQ=VQ+F+R R=PQ(VQ+F)R=800×4000-(560×4000+480000)=48(万元)

答:该企业的利润为48万元。 -

第22题:

单选题已知企业的目标销量为4000件,产品单价3万元/件,企业该期固定成本3000万元,企业当年目标利润为5000万元,则该企业应将单位变动成本控制在( )元。A10000

B6667

C7500

D25000

正确答案: D解析:

根据(3-单位变动成本)×4000-3000=5000得到:单位变动成本=1(万元)。 -

第23题:

单选题某企业只生产一种产品,单位变动成为100元,固定成本为600000元,销售价格为250元,销量为10000台,则根据本量利模型,该企业的利润为( )。A70万元

B80万元

C90万元

D100万元

正确答案: B解析: 利润=收入-成本=单价×销售量-(单位变动成本×销售量+总固定成本),该企业这种产品的单位变动成本、固定成本、销售价格、销售数量都是已知的,该企业的利润=250×10000-(100×10000+600000)=90(万元)。