某公司是一家生产家庭日用品的小型公司,在国内市场上其销售量占50%以上,而且产品的市场占有率以一种稳定的速度不断提高。2008年该公司的销售额为5600万元,根据市场初步预测2009年的销售额将达到6300万元。随着公司的不断发展,人力资源部经理认为有必要对公司人员的需求量进行分析。该公司2008年员工人数为1000人。该公司各类员工分布比例从2002年至今变化不大,预测未来3年这一比例也基本保持不变。根据以上信息计算2009年该公司的全员需求量为( )人。A.1000B.2250C.1200D.1125

题目

某公司是一家生产家庭日用品的小型公司,在国内市场上其销售量占50%以上,而且产品的市场占有率以一种稳定的速度不断提高。2008年该公司的销售额为5600万元,根据市场初步预测2009年的销售额将达到6300万元。随着公司的不断发展,人力资源部经理认为有必要对公司人员的需求量进行分析。该公司2008年员工人数为1000人。该公司各类员工分布比例从2002年至今变化不大,预测未来3年这一比例也基本保持不变。根据以上信息计算2009年该公司的全员需求量为( )人。

A.1000

B.2250

C.1200

D.1125

相似考题

更多“某公司是一家生产家庭日用品的小型公司,在国内市场上其销售量占50%以上,而且产品的市场占有率以一种稳定的速度不断提高。2008年该公司的销售额为5600万元,根据市场初步预测2009年的销售额将达到6300万元。随着公司的不断发展,人力资源部经理认为有必要对公司人员的需求量进行分析。该公司2008年员工人数为1000人。该公司各类员工分布比例从2002年至今变化不大,预测未来3年这一比例也基本保持不变。根据以上信息计算2009年该公司的全员需求量为( )人。A.1000B.2250C.1200D.1125”相关问题

-

第1题:

某公司的注册资本为50万元,根据《公司法》的规定,该公司的股东法定人数应为()。

A、2个以上

B、50个以下

C、5个以上50个以下

D、2个以上50个以下

参考答案:B

-

第2题:

某公司目前的资金总量为1000万元,其中,债务400万元,年平均利率10%;普通股600万元 (每股面值10元)。目前市场无风险报酬率8%,市场风险股票的必要收益率13%,该股票的β为1.6。该公司年息税前利润240万元。所得税税率33%。

要求根据以上资料:

(1)计算该公司股票价值。

(2)计算该公司的市场总价值。

(3)计算加权平均资金成本。

正确答案:

(1)按资本资产定价模型

必要收益率=8%+1.6×(13%-8%)=16%

股票市场价值=(240-400×10%)×(1-33%)/16%=837.5(万元)

(2)该公司总价值=400+837.5=1237.5(万元)

(3)加权平均资金成本=10%×(1-33%)× 400/1237.5+16%×837.5/1237.5=12.99%

【解析】该题有两点需注意:一是股票的价值按其公司每年的税后净利润相等的前提下求现值 (即永续年金求现值,折现率为股票的预期报酬率);二是计算加权平均资金成本时,权数是按其市价确定的。 -

第3题:

某公司2007年营业收入5000万元,营业净利率为12%,年末有息负债利息率为8%,全年固定经营成本总额为600万元,该公司适用的所得税税率为33%,目前该公司部分生产能力闲置。

2007年12月31日简化的资产负债表如下:

单位:万元

资产 年末 权益 年末 货币现金 100 应付账款 100 应收账款 150 应付票据 50 存货 300 长期借款 250 固定资产 450 股本 400 留存收益 200 合计 1000 合计 1000

该公司的流动资产和流动负债与收入同比例增长,预计2008年的收入增长率为20%,营业净利率为10%,营业毛利率为15%,股利支付率为90%。

要求:

(1)计算该公司2007年的净利润、息税前利润和边际贡献;

(2)计算该公司2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数;

(3)根据销售额比率法计算该公司2008年的外部融资需求量;

(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资金成本;

(5)编制该公司2008年12月31日的预计资产负债表;

(6)计算该公司2008年的应收账款周转率、存货周转率。

正确答案:

(1)该公司2007年的净利润、息税前利润和边际贡献:

净利润=5000×12%=600(万元)

利息费用=250×8%=20(万元)

息税前利润=600÷(1-33%)+20=915.52(万元)

边际贡献=915.52+600=1515.52(万元)

(2)该公司2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数:

经营杠杆系数=1515.52÷915.52=1.66

财务杠杆系数=915.52÷(915.52-20)=1.02

复合杠杆系数=1.66×1.02=1.69

(3)外部融资需求量=(100+150+300)×20%-(100+50)×20%-5000×(1+20%)×10%×(1-90%)=20(万元)

(4)债券的资金成本=6%×(1-33%)=4.02%

(5)该公司2008年12月31日的预计资产负债表:

单位:万元

(6)该公司2008年的应收账款周转率、存货周转率:资产 年初

年末

权益

年初

年末

货币现金

100

120

应付账款

100

120

应收账款

150

180

应付票据

50

60

存货

300

360

长期借款

250

250

固定资产

450

450

应付债券

O

20

股本

400

400

留存收益

200

260

合计

1000

1110

合计

1000

1110

应收账款周转率:5000×(1+20%)÷[(150+180)÷2]=36.36(次)

营业成本=5000×(1+20%)×(1-15%)=5100(万元)

存货周转率=5100÷[(300+360)÷2]=15.45(次)。 -

第4题:

共用题干

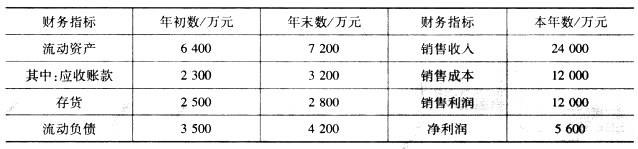

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第5题:

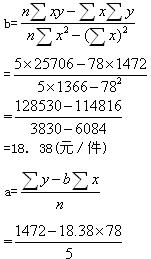

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

已知该公司2016年预计的业务量为100万件。

要求:

(1)采用高低点法预测该公司2016年的资金需求量;

(2)采用回归直线法预测该公司2016年的资金需求量;

(3)简述两种资金需求量预测方法的特点。答案:解析:(1)依据高低点法预测资金需求量:

单位变动资金b=(180-150)/(95-75)=1.5(元/件)

代入高点方程可求得不变资金a=180-95×1.5=37.5(万元)

则y=37.5+1.5x

将x=100万件代入上式,求得y=187.5(万元)

(2)依据回归直线法预测资金需求量:

资金需要量预测表

则y=26.08+1.70x

将x=100万件代入上式,求得y=196.08(万元)

(3)高低点法的特点:该方法简便易行,在企业的资金变动趋势比较稳定的情况下,较为适宜。回归直线法的特点:该方法计算复杂,但它比高低点法的计算结果更为精确。 -

第6题:

某公司2004年度的税后利润为1000万元,该年分配股利500万元,2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2005年度的税后利润为1200万元。如果该公司执行的是固定股利支付率政策,并保持资金结构不变,则2006年度该公司为引进生产线需要从外部筹集多少自有资金?

正确答案: 2004年股利支付率=500/1000=50%2005年公司留存利润=1200×(1-50%)=600(万元)2006年自有资金需要量=1000×80%=800(万元)2006年外部自有资金筹集数额=800-600=200(万元) -

第7题:

增值税以下面哪项为征收依据?()

- A、某公司的销售额与该公司从国内其他公司所购进货物的价值之差。

- B、销售不动产的价格与该公司为获得该项不动产所付出的原始价格之差。

- C、向关联公司销售产品的销售额。

- D、某公司的销售利润。

正确答案:A -

第8题:

某公司在计划年度产销甲产品20000件,若该产品的变动成本率为60%,安全边际率为20%,单位贡献毛益为8元。预测该公司甲产品的保本销售额。

正确答案: 甲产品的保本销售额=320000元 -

第9题:

某公司现有员工200名,每人月平均薪酬为5000元。公司根据过去数年的经营业绩,得出本*企业的合理薪酬费用比率为14%,假设公司在年初预测今年的销售额将增长10%。试分析该公司今年的薪酬总额应该是多少?(提示:根据薪酬费用比率法进行分析)

正确答案:现有的年薪酬费用总额=200×12×5000=12000000元

现有的年销售额=12000000元÷14%=7142857元

公司目标(预测)年销售额=7142857元(1+10%)=7857142元

公司目标(预测)年薪酬费用总额=7857142元×14%=1100000元

薪酬费用总增长率=(11000000-1000000)/1000000=10% -

第10题:

单选题某公司是一家生产家庭日用品的小型公司,在国内市场上其销售量占50%以上,而且产品的市场占有率以一种稳定的速度不断提高。2008年该公司的销售额为5600万元,根据市场初步预测2009年的销售额将达到6300万元。随着公司的不断发展,人力资源部经理认为有必要对公司人员的需求量进行分析。该公司2008年员工人数为l000人。该公司各类员工分布比例从2002年至今变化不大,预测未来3年这一比例也基本保持不变。根据以上信息计算2009年该公司的全员需求量为( )人。A1000

B2250

C1200

D1125

正确答案: D解析: 假设该公司2009年的总人数将为Q,那么根据该日用品公司的销售额及员工数量信息可以得到比例等式:5600:1OOO=6300:Q,从而可以得到Q=1125(人),即该公司2009年的员工总人数。 -

第11题:

问答题某公司年销售额为1 000万元,变动成本率为60%,息税前利润为250万元,全部资本500万元,负债比率40%,负债平均利率10%。要求:(1)计算该公司的经营杠杆系数、财务杠杆系数和复台杠杆系数。(2)如果预测期该公司的销售额估计增长10%,计算息税前利润及每股利润的增长幅度。正确答案:解析: -

第12题:

单选题某公司欲转让其拥有的某项固定资产,该资产原账面价值1000万元,经过重新评估,该项资产的价值为1050万元,假设无折旧,则( )。A该公司的收入将增加50万元

B该公司利润将增加50万元

C该公司资本公积金将增加50万元

D该公司盈余公积金将增加50万元

正确答案: D解析: -

第13题:

某公司三位统计能力不相上下的统计人员预测期望值计算表如下(占60%).该公司计划员预测销售额为800万元(占40%).利用主观概率加权平均法计算该公司明年的销售额。

参考答案:统计员甲的期望值为:900* 0.2+700* 0.6+600*0.2=720(万元)

参考答案:统计员甲的期望值为:900* 0.2+700* 0.6+600*0.2=720(万元)

统计员乙的期望值为:1100* 0.1+800*0.5+700* 0.4=790(万元)

统计员丙的期望值为:1200*0.3+1000*0.4+700*0.3=970(万元)

三个统计员预测的平均销售额为(720+790+970)/3=826.67(万元)

则该公司明年的销售额预计为:826.7*0.6+800*0.4= 816.02(万元)

-

第14题:

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

项目 2004年 2005年 2006年 业务量(万件) 10 12 15 资金需求量(万元) 100 98 135

已知该公司2007年预计的业务量为20万件。

要求:

(1)采用高低点法预测该公司2007年的资金需求量;

(2)假设不变资金为40万元,采用回归直线法预测该公司2007年的资金需求量;

(3)假设业务量所需变动资金为6万元,采用回归直线法预测该公司2007年的资金需求量。

正确答案:

(1)依据高低点法预测:

将b=7,代人高点方程可求得不变资金a=135-15×7=30(万元)

则y=30+7x

将x=20万件代入上式,求得y=170(万元)。

该公司2007年的资金需求量为170万元。

y=40+5.76x

将x=20万件代入上式,求得y=155.2(万元)。

该公司2007年的资金需求量为155.2万元。 y=37+6x

y=37+6x

将x=20万件代入上式,求得y=157(万元)。

该公司2007年的资金需求量为157万元。 -

第15题:

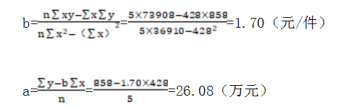

某公司根据历史资料统计的业务量与资金需求量的有关情况如下:

项目 2002正 2003年 2004年 2005年 200年 业务量(万件) 10 11 14 18 25 资金需求量(万元) 200 195 270 342 465

已知该公司2007年预计的业务量为30万件。

要求:

(1)分别采用高低点法和回归直线法预测该公司2007年的资金需求量;

(2)简述两种资金需求量预测方法的特点。

正确答案:

(1)预测资金需求量:

①依据高低点法预测:

代入高点方程可求得不变资金a=465—25×17.67=23.25(万元)

则y=23.25+17.67x

将x=30万件代人上式,求得y=553.35(万元)。

注意:低点的业务量最低但资金需求量并非最低,属于异常点。

②依据回归直线法预测:

资金需要量预测表

年度Xi

yi

xiyi

Xi2

2002年

2003年

2004年

2005年

2006年10

11

14

18

25200

195

270

342

4652000

2145

3780

6156

11625100

121

196

324

625合计n=5

∑xi=78

∑yi=1472

∑xiyi=25706

∑xi2=1366

=7.67(万元)

则y=7.67+18.38x

将x=30万件代入上式,求得y=559.07(万元)。

(2)高低点法的特点:该方法简便易行,在企业的资金变动趋势比较稳定的情况下,较为适宜。回归直线法的特点:该方法计算复杂,它比高低点法的计算结果更为精确。 -

第16题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品,公司2017年和2018年的有关资料如下:

资料一:公司采用平滑指数法对销量进行预测,平滑指数为0.6,2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元,公司通过资金习性预测法分析,采用高低点法进行资金需求量预测。

资金与销售额变化情况表 单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构要求所需资金,负债资金占40%,权益资金占60%,公司采用剩余股利政策发放现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为9000万元,票面年利率为9%,发行总价为10000万元,发行费用率为2%。银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行借款的资本成本率。答案:解析:(1)①预计销售量=0.6×45+(1-0.6)×50=47(万吨)

②预计销售额=47×3300=155100(万元)

(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元)

③2018年预计资金需求量=32500+0.15×180000=59500(万元)

(3)①2018年资金总需求中的权益资本数额=59500×60%=35700(万元)

②2018年需要增加权益资本数额=(59500-54000)×60%=3300(万元)

发放现金股利总额=50000-3300=46700(万元)

每股股利=46700/2000=23.35(元)

(4)①公司债券的资本成本率=9000×9%×(1-25%)/[10000×(1-2%)]=6.2%

②银行借款资本成本率=6%×(1-25%)=4.5% -

第17题:

某公司是一家危险化学品生产企业,同时还开设了一家经营自产产品的零售店,该公司的下列做法中,符合《安全生产法》规定的是( )。A.该公司计划进行扩建,临时将部分成品存放在员工宿舍中

B.为了扩大生产,该公司将员工宿舍一楼改建为生产车间

C.员工宿舍有空闲,公司利用该房间销售自产产品

D.为员工宿舍设置了符合紧急疏散要求的出口,并保持通畅答案:D解析:本题考查的是生产设施、场所安全距离和紧急疏散的规定。安全生产法》第三十九条规定,生产、经营、储存、使用危险物品的车间、商店、仓库不得与员工宿舍在同一座建筑物内,并应当与员工宿舍保持安全距离。生产经营场所和员工宿舍应当设有符合紧急疏散要求、标志明显、保持畅通的出口。禁止锁闭、封堵生产经营场所或者员工宿舍的出口。 -

第18题:

增值税以下面哪项为征收依据?()

- A、某公司的销售额与该公司从国内其他公司所购时宜货物的价值之差

- B、销售不动产的价格与该公司为获得该项不动产所付出的原始价格之差

- C、向关联公司销售产品的销售额

- D、某公司的销售利润

正确答案:A -

第19题:

投资者认为某公司的新产品受欢迎程度一般,而且市场上出现了强有力的竞争对手,某公司的经营难度将大幅提高。那么适合采取策略是()。

- A、买入该公司的股票

- B、买入该公司的债券

- C、卖出以该公司为参考实体的信用违约互换

- D、买入以该公司为参考实体的信用违约互换

正确答案:D -

第20题:

一家公司预测明年的销售额为5000万元,如果销售人员平均完成的销售额为200万元,那么该公司需要()为销售人员来实现5000万元的销售额。

正确答案:25 -

第21题:

某公司欲转让其拥有的某固定资产,该资产原账面价值1000万元,经过重新评估,该项资产的价值为1050万元,假设无折旧,则()。

- A、该公司的收入增加50万元

- B、该公司利润将增加50万元

- C、该公司资本公积金将增加50万元

- D、该公司盈余公积金将增加50万元

正确答案:C -

第22题:

问答题某公司现有员工200名,每人月平均薪酬为5000元。公司根据过去数年的经营业绩,得出本*企业的合理薪酬费用比率为14%,假设公司在年初预测今年的销售额将增长10%。试分析该公司今年的薪酬总额应该是多少?(提示:根据薪酬费用比率法进行分析)正确答案: 现有的年薪酬费用总额=200×12×5000=12000000元

现有的年销售额=12000000元÷14%=7142857元

公司目标(预测)年销售额=7142857元(1+10%)=7857142元

公司目标(预测)年薪酬费用总额=7857142元×14%=1100000元

薪酬费用总增长率=(11000000-1000000)/1000000=10%解析: 暂无解析 -

第23题:

单选题投资者认为某公司的新产品受欢迎程度一般,而且市场上出现了强有力的竞争对手,某公司的经营难度将大幅提高。那么适合采取策略是()。A买入该公司的股票

B买入该公司的债券

C卖出以该公司为参考实体的信用违约互换

D买入以该公司为参考实体的信用违约互换

正确答案: D解析: 暂无解析