按调整的新价计算,销售总额为( )。A.120万元B.140万元C.160万元D.180万元

题目

按调整的新价计算,销售总额为( )。

A.120万元

B.140万元

C.160万元

D.180万元

相似考题

参考答案和解析

更多“按调整的新价计算,销售总额为( )。A.120万元B.140万元C.160万元D.180万元”相关问题

-

第1题:

该企业2004年利润表中“净利润”项目的金额是:

A.120万元

B.114万元

C.160万元

D.186万元

正确答案:A

-

第2题:

要形成外脆里嫩型的菜肴,复炸时要用约______的高温油短时间加热原料。A.120℃

B.140℃

C.160℃

D.180℃

参考答案:D

-

第3题:

该银行吸收存款1000万元后,即存人中央银行200万元,按法定准备金率为7%计算,问该银行可动用在中央银行的存款是( )。

A.200万元

B.180万元

C.160万元

D.130万元

正确答案:D

-

第4题:

按人民币计算,某进口设备离岸价为2000万元,到岸价为2100万元,银行财务费为10万元,外贸手续费为30万元,进口关税为147万元。增值税税率为17%,无消费税,则该设备的抵岸价为()万元。A.2668.99

B.2551.99

C.2640.00

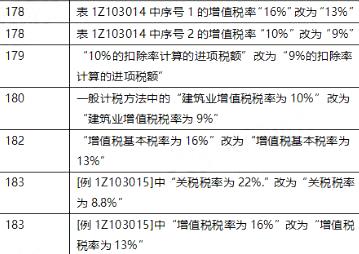

D.2651.99答案:A解析:本题考核的是进口设备抵岸价的计算。进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税,到岸价=货价+国外运费+国外运输保险费,则该设备的抵岸价=21004-10+30+147+(2100+147)×17%=2668.99万元。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第5题:

某企业2019年3月1日以协议方式取得一地块的土地使用权,支付土地出让金3000万元,拆迁补偿费1000万元,5月20日缴纳市政配套费500万元。当地契税税率为4%。该企业应缴纳契税( )万元。A.120

B.140

C.160

D.180答案:D解析:应缴纳的契税=(3000+1000+500)×4%=180(万元) -

第6题:

2019年12月31日,甲公司因交易性金融资产和其他债权投资的公允价值变动,分别确认了10万元的递延所得税资产和20万元的递延所得税负债。甲公司当期应交所得税的金额为150万元。假定不考虑其他因素,该公司2019年度利润表“所得税费用”项目应列示的金额为( )。A.120万元

B.140万元

C.160万元

D.180万元答案:B解析:所得税费用=150-10=140(万元)

借:所得税费用 140

递延所得税资产 10

其他综合收益 20

贷:递延所得税负债 20

应交税费——应交所得税 150 -

第7题:

拍卖一非公物房地产。市场价2800万元,确定保留价2300万元,起拍价1500万元,成交价3200万元,事先未约定佣金标准,拍卖人可以向委托人收取的佣金最高为( )万元。A.64

B.96

C.160

D.224答案:C解析:佣金比例。对拍卖任意物品和公物收取不同比例的佣金。非公物拍卖,委托人和拍卖人未作约定的而拍卖成交的,拍卖人可以向委托人收取不超过拍卖成交价5%的佣金。收取佣金比例按照同拍卖成交价成反比的原则确定。公物拍卖原则上不向委托人收取拍卖佣金。 -

第8题:

按人民币计算,某进口设备的离岸价6000万元,到岸价6500万元,银行财务费25万元,外贸手续费费率为1.5%,则设备的外贸手续费为()。A、90万元

B、97.5万元

C、100万元

D、97.875万元答案:B解析:外贸手续费:是指按外经贸部规定的外贸手续费率计取的费用,外贸手续费率一般取1.5%。计算公式为:外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率=6500×1.5%=97.5万元 -

第9题:

按人民币计算,某进口设备的离岸价1000万元,到岸价1100万元,运输保险费21万元,运费为5万元,则设备的运输保险费率为()

- A、2.1%

- B、2%

- C、1.9%

- D、1.8%

正确答案:B -

第10题:

某企业资产总额为200万元,负债总额为40万元,在将20万元负债转为投入资本后,所有者权益为()。

- A、A140万元

- B、B.180万元

- C、C.160万元

- D、D.200万元

正确答案:B -

第11题:

按人民币计算,某进口设备的离岸价为l000万元,到岸价为1050万元,关税为l05万元,银行财务费率为0.5%,则该设备的银行财务费为()万元。

- A、5.25

- B、5.52

- C、5.00

- D、5.78

正确答案:C -

第12题:

单选题按人民币计算,某进口设备的离岸价5100万元,到岸价5500万元,银行财务费25万元,外贸手续费费率为1.5%,则设备的外贸手续费为()。A75万元

B77.5万元

C82.5万元

D85万元

正确答案: D解析: 暂无解析 -

第13题:

采用新价的销售总额比采用原价的销售总额( )。

A.减少10万元

B.增加10万元

C.增加30万元

D.增加50万元

正确答案:C

-

第14题:

一元及五角循环找零箱的容量为(),达到这个数量会自动盘到回收箱。A.120枚

B.140枚

C.160枚

D.180枚

参考答案:D

-

第15题:

按人民币计算,某进口设备的离岸价为1500万元,到岸价为1550万元,关税为105万元,银行财务费率为0.5%,则该设备的银行财务费为( )万元。

A、7.75

B、8.03

C、8.28

D、7.50答案:D解析:本题考查的是设备购置费的组成与计算。银行财务费=离岸价×人民币外汇牌价×银行财务费率=1500×0.5%=7.5(万元)。参见教材P28。 -

第16题:

某进口设备按人民币计算,离岸价为480万元,到岸价为650万元,银行财务费为5.5万元,外贸手续费率为1.5%,增值税为156万元,无消费税,进口关税税率为20%,则进口设备的抵岸价为()万元。A.781.25

B.948.70

C.951.25

D.956.25答案:C解析:本题考核的是进口设备抵岸价的计算。进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税,外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率,进口关税=到岸价×人民币外汇牌价×进口关税率。本题的计算过程为:进口设备抵岸价=650+5.5+650×1.5%+650×20%+156=951.25万元。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第17题:

按人民币计算,某进口设备离岸价为1000万元,到岸价为1050万元,银行财务费为5万元,外贸手续费为15万元,进口关税为70万元,增值税税率为9%,不考虑消费税和海关监管手续费,则该设备的抵岸价为( )万元。A.1260.00

B.1271.90

C.1321.90

D.1240.80答案:D解析:2020版教材P27-31

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税。

其中:货价=离岸价(FOB价)x人民币外汇牌价;进口设备到岸价(CIF) =离岸价(FOB)+国外运费+国外运输保险费,进口产品增值税额=(到岸价×人民币外汇牌价+进口关税+消费)×增值税率 。

此题进口设备抵岸价=到岸价(CIF) +银行财务费+外贸手续费+进口关税+增值税=1050+5+15+70+(1050+70)x9%=1240.8万元。 -

第18题:

某进口设备按人民币计算,离岸价830万元,到岸价920万元,银行财务费4.15万元,外贸手续费13.8万元,增值税198.72万元,进口设备检验鉴定费3万元,进口关税率20%。则该进口设备的抵岸价为()万元。A.1212.67

B.1215.67

C.1320.67

D.1323.67答案:C解析:考核设备购置费的组成与计算。首先计算进口关税=到岸价×人民币外汇牌价×进口关税率=920×20%=184(万元),进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税=920+4.15+13.8+198.72+184=1320.67(万元)。参见教材P28。 -

第19题:

按人民币计算,某进口设备的离岸价为600万元,到岸价为610万元,关税为75万元,银行财务费率为1%,则该设备的银行财务费为( )万元。A.6.00

B.6.10

C.6.75

D.6.85答案:A解析:本题考核的是银行财务费的计算 本题的计算过程为:银行财务费=离岸价×人民币外汇牌价×银行财务费率=600×1%=6万元。 -

第20题:

按人民币计算,某进口设备的离岸价2000万元,到岸价2500万元,运输保险费为30.15万元,运费为10万元,则设备的运输保险费率为()。

- A、1.0%

- B、1.5%

- C、2.0%

- D、2.7%

正确答案:B -

第21题:

按人民币计算,某进口货物的离岸价为5200万元,到岸价为5500万元,银行财务费为50万元,外贸手续费为165万元,进口关税为500万元。增值税率为15%,不考虑消费税和海关监管手续费。则该设备的抵岸价为()万元。

- A、6500

- B、6615

- C、7040

- D、7115

正确答案:D -

第22题:

按人民币计算,某进口货物的离岸价为3000万元,到岸价为4800万元,关税为95万元,银行财务费率为0.5%,则该货物的银行财务费为()

- A、15万元

- B、24万元

- C、39.48万元

- D、54.5万元

正确答案:A -

第23题:

单选题按人民币计算,某进口货物的离岸价为3000万元,到岸价为4800万元,关税为95万元,银行财务费率为0.5%,则该货物的银行财务费为()A15万元

B24万元

C39.48万元

D54.5万元

正确答案: A解析: 银行财务费一般指银行手续费,计算公式为:银行财务费=离岸价×人民币外汇牌价×银行财务费率,故本题中银行财务费=3000×0.5%=15(万元)。