某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。 A、B 事业部拟投资项目的财务数据要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?

题目

A、B 事业部拟投资项目的财务数据

要求:

相似考题

参考答案和解析

更多“某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。 ”相关问题

-

第1题:

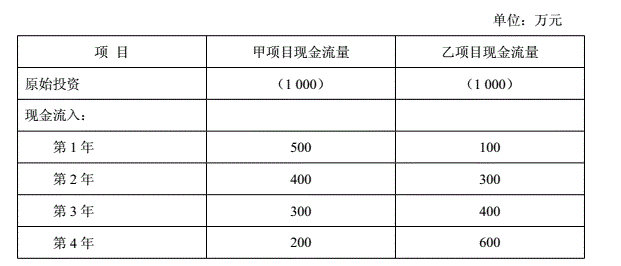

欧亚公司现动用1000万元准备投资一个项目,现有甲项目和乙项目可供选择其一。具有数据见下表所示:

要求:运用回收期法分别计算欧亚公司甲、乙两个项目的投资回收期,并指出应投资哪个项目。

正确答案:根据回收期法决策原则,该企业应当投资甲项目。甲项目回收期=2100÷300=2.33(年),乙项目回收期=3100÷600=3.33(年),选择甲项目。

-

第2题:

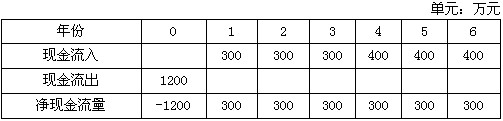

某项目各年净现金流量如下表所示,则该项目的静态投资回收期为多少年?

参考答案:对于求静态投资回收期是问题,比较准确简单的计算方法是在草纸上现金流量表画出来,如下图所示,然后在表格中找到对应的数字进行计算。需要找的数字有3项。

参考答案:对于求静态投资回收期是问题,比较准确简单的计算方法是在草纸上现金流量表画出来,如下图所示,然后在表格中找到对应的数字进行计算。需要找的数字有3项。

1.找到累计净现金流量为负值的最后一个年份,本题中是第5年。

2.找到累计净现金流量为负值的最后一个金额,本题中是-200,在计算时要用-200的绝对值,也就是200进行计算。

3.找到累计净现金流量首次出现正值的年份对应的净现金流量,本题中为600.找到以上数据后,用静态投资回收期=(1)(2)/(3)=5200/600=5.33年

-

第3题:

已知某投资项目的净现金流量如下表所示。如果投资者目标收益率为12%,则该投资项目的动态投资回收期为( )年。

A.4.84

B.4

C.5.12

D.4.75

正确答案:A

-

第4题:

某企业准备投资项目A,A投资项目的收益率及其概率分布如下表所示:

则项目A的标准离差是()。A.6.24%

B.6.93%

C.10.68%

D.11.09%答案:C解析:期望收益率=0.4×20%+0.3×15%+0.3×(-5%)=11%

-

第5题:

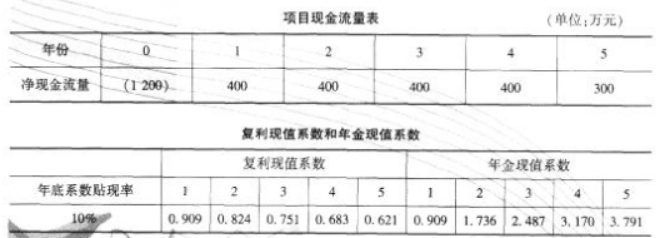

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

该公司运用净现值法进行投资项目决策,其优点是( )。A.考虑了资金的时间价值

B.有利于对初始投资额不同的投资方案进行比较

C.反映投资方案的真实报酬率

D.能够反映投资方案的净收益答案:A,D解析:此题考查净现值法决策的优点。净现值法的优点是:考虑了资金的时间价值,能反映各种投资方案的净收益;其缺点是不能揭示各个投资方案本身可能达到的实际报酬率水平。 -

第6题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

投资回收期只能作为投资决策的辅助指标,其缺点是( )A.该指标没有考虑资金的时间价值

B.该指标没有考虑收回初始投资所需时间

C.该指标没有考虑回收期满后的现金流量状况

D.该指标计算复杂答案:A,C解析:此题考查投资回收期的缺点。投资回收期概念容易理解,计算简便,但是这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

-

第7题:

已知一个投资项目要求的回报率和现金流状况是:初始投资5000元,共投资2年,如果贴现率为3%,未来两年每年的现金流如下表所示。

如下表所示。

那么这个投资项目的净现值为( )。A.6428.03

B.4328.03

C.5328.03

D.7328.03答案:A解析:

-

第8题:

某工程项目投资方案的有关数据如下表所示,折现率为10%,经济寿命为4年。

该工程项目投资方案在经济寿命内的净现值为( )万元。

A.71.78

B.400

C.847.45

D.1071.8答案:A解析:NPV=200/(1+10%)+300/(1+10%)^2+400/(1+10%)^3+500/(1+10%)^4-1000=71.78 万元 -

第9题:

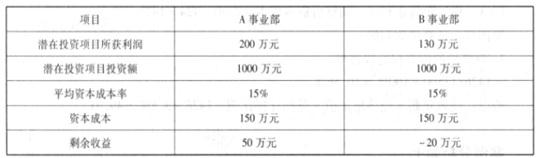

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第10题:

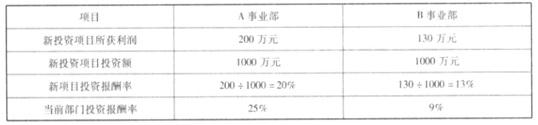

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?答案:解析:A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。 -

第11题:

某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

正确答案: 由于A投资中心追加投资后剩余收益降低,所以A投资中心不应追加投资;B投资中心追加投资后剩余收益提高,所以应向B投资中心追加投资。 -

第12题:

单选题某工程项目,各年的投资、收益和年运行费如下表所示,该项目的静态投资回收期为()年。A11.15

B9.15

C10.15

D8.15

正确答案: A解析: 暂无解析 -

第13题:

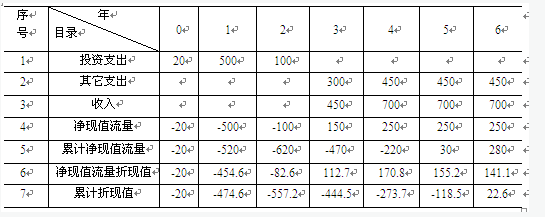

某项目方案有关数据如下表所示,基准折现率为10%,

1、分别计算其静态投资回收期和动态投资回收期。

2、若基准动态回收期为8年,试评价方案。

参考答案:静态投资回收期=5-1220/250=4.88

动态投资回收期Pt=6-1+(118.5/141.1)=5.84

由于项目方案的投资回收期小于基准的动态投资回收期,则该项目可行。

-

第14题:

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

正确答案:C

-

第15题:

某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收入情况如下表所示。如果当前房地产市场上写字楼物业的投资收益率为18%,则该投资项目的财务净现值为()万元。(有图)A:271.93

B:3878.61

C:735.34

D:3564.73答案:A解析:项目财务净现值计算过程如下表(单位:万元):(有图) -

第16题:

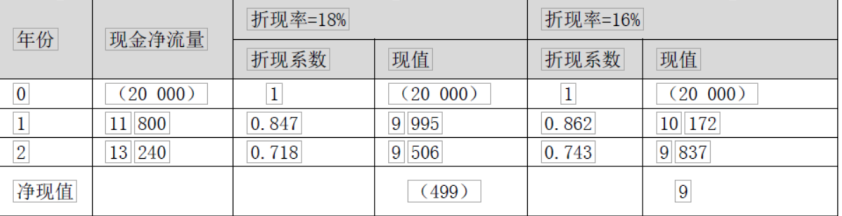

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第17题:

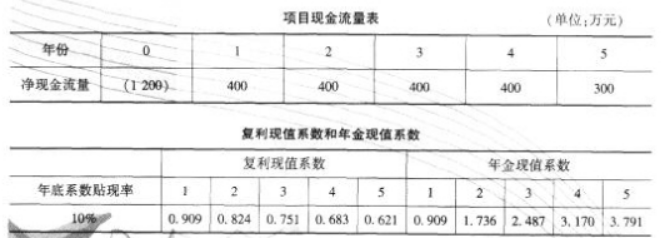

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。

该项目投资回收期是( )年A.2

B.3

C.4

D.5答案:B解析:此题考查投资回收期的计算。投资回收期是指回收初始投资所需要的时间,一般以年为单位。投资回收期的计算方法是要根据每年年末尚未回收的投资额加以确定。根据计算,此题投资回收期为3年。 -

第18题:

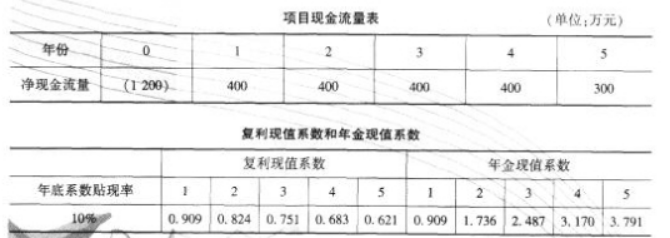

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂答案:A,C解析:投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

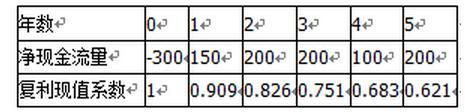

第19题:

某投资项目的净现金流量及累计净现金流量如下表所示,则该投资项目的静态投资回收期是()年。 A.5.25

A.5.25

B.5.33

C.5.50

D.5.66答案:B解析:Pt =6-1+|-200|/600 =5.33 -

第20题:

某公司现有400万元用于投资甲乙丙三个项目,投资额以百万元为单位,已知甲乙丙三项投资的可能方案及相应获得的收益如下表所示。

则该公司能够获得的最大收益是 ( ) 百万元。A.17

B.18

C.20

D.21答案:B解析:方案1:投资甲400万元,收益1000万元。方案2:投资乙400万元,收益1100万元。方案3:投资丙400万元,收益1500万元。方案4:投资甲300万元,乙100万元,收益1200万元。方案5:投资甲300万元,丙100万元,收益1400万元。方案6:投资甲200万元,乙100万元,丙100万元,收益1400万元。方案7:投资甲200万元,乙200万元,收益1500万元。方案8:投资甲200万元,丙200万元,收益1400万元。方案9:投资甲100万元,乙300万元,收益1400万元。方案10:投资甲100万元,丙300万元,收益1500万元。方案11:投资甲100万元,乙100万元,丙200万元,收益1500万元。方案12:投资甲100万元,乙200万元,丙100万元,收益1800万元。 -

第21题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第22题:

采用事业部制的企业,各部门一般是()。

- A、投资中心

- B、成本中心

- C、利润中心

- D、产品中心

正确答案:C -

第23题:

问答题某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:运用剩余收益指标分别就两投资中心是否应追加投资进行决策。正确答案: 由于A投资中心追加投资后剩余收益降低,所以A投资中心不应追加投资;B投资中心追加投资后剩余收益提高,所以应向B投资中心追加投资。解析: 暂无解析