项目利润为零时,分析项目成本、售价或销售率所处状态的方法是( )。A.获利能力分析B.盈亏平衡分析C.市场状况分析D.定性风险分析

题目

项目利润为零时,分析项目成本、售价或销售率所处状态的方法是( )。

A.获利能力分析

B.盈亏平衡分析

C.市场状况分析

D.定性风险分析

相似考题

更多“项目利润为零时,分析项目成本、售价或销售率所处状态的方法是( )。 A.获利能力分析 B ”相关问题

-

第1题:

在项目投资决策分析的基本方法中,获利能力指数的判断标准是( )。

A.获利能力指数小于0,项目可以接受

B.获利能力指数大于0小于1,项目可以接受

C.获利能力指数大于或等于1,项目可以接受

D.获利能力指数大于或等于2,项目可以接受

正确答案:C

-

第2题:

房地产开发项目盈亏平衡分析中的临界点分析,是分析项目利润为零时风险因素变化的极限值。( )答案:错解析:临界点分析,是分析计算一个或多个风险因素变化而使房地产项目达到允许的最低经济效益指标的极限值。保本点分析,是分析计算一个或多个风险因素变化而使房地产项目达到利润为零时的极限值,以风险因素的临界值组合显示房地产项目的风险程度。 -

第3题:

关于对借款人盈利能力的分析,下列说法错误的是()A:应对销售利润率、净利润率等各指标及损益表各项目结构分析,分别独立评价

B:主要对客户盈利能力高低、变动情况及原因、对未来盈利能力可能造成的影响进行评价

C:一般销售利润率上升总是与产品销售成本在产品销售收入中比重下降相联系

D:销售利润率上升一般必然导致营业利润上升答案:A解析:在分析借款人盈利能力时,应将销售费用率、营业利润率、税前利润率、净利润率、成本费用利润率等指标结合起来,并运用损益表中各个项目的结构分析,综合评价客户盈利能力的高低和变动情况,不应将各指标分裂开来单独评价,这样不能全面考察企业的盈利能力。 -

第4题:

中小企业获利能力分析的指标包括( )。A.销售净利润率

B.净资产利润率

C.实收资本利润率

D.已获利息倍数

E.基本获利率答案:A,B,C,E解析:获利能力分析反映的是企业获取利润的能力,有如下几类指标:销售净利润率、净资产利润率、实收资本利润率和基本获利率。D项属于偿债能力指标。 -

第5题:

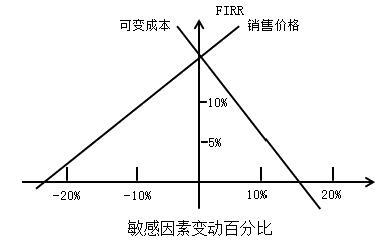

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定 因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临 界点大约为 ( )

A. 5% B. 10%

C. 15% . D. 20%答案:A解析:【精析】内部收益率随可变成本的变化曲线与基准收益率相交的交点就是可变成本变化的临界点,用 该点对应的不确定因素的变化率表示,用该变化率换算的不确定因素的变化数值就称为临界值,由图可 以看出可变成本的临界点大约为5%。 -

第6题:

保利分析是指在假定()已知的情况下,为确定保证目标利润实现而应达到的销售量或销售额而采用的一种分析方法。

- A、售价

- B、边际贡献

- C、单位变动成本

- D、保本点销售量

- E、固定成本

正确答案:A,C,E -

第7题:

分析企业资产获利能力的指标是()

- A、营业利润率和税前利润率

- B、销售毛利率和营业利润率

- C、税前利润率和总资产报酬率

- D、销售成本利润率和总资产报酬率

正确答案:D -

第8题:

盈亏平衡分析结果显示:甲项目当售价下降30%,成本上升60%时,开发利润(税前)为0,乙项目当售价下降20%,开发利润(税前)为0,因此,在抵御售价和成本变动能力的风险的能力方面()。

- A、甲强于乙

- B、乙强于甲

- C、一样

- D、不能确定

正确答案:D -

第9题:

中小企业获利能力分析的指标包括()

- A、销售净利润率

- B、净资产利润率

- C、实收资本利润率

- D、已获利息倍数

- E、基本获利率

正确答案:A,B,C,E -

第10题:

多选题中小企业获利能力分析的指标包括( )。A销售净利润率

B净资产利润率

C实收资本利润率

D已获利息倍数

E基本获利率

正确答案: C,E解析: -

第11题:

单选题盈亏平衡分析结果显示:甲项目当售价下降30%、成本上升60%时,开发利润(税前)为0;乙项目当售价下降20%、成本上升50%时,开发利率(税前)为0。因此,在抵御售价和成本变动风险的能力方面,以下哪种情况是正确的()A甲项目强于乙项目

B乙项目强于甲项目

C甲项目于乙项目一样强

D不能确定哪个项目强

正确答案: A解析: 暂无解析 -

第12题:

单选题分析判断建设项目的偿债能力,一般通过计算利息备付率、()和资产负债率等偿债能力指标来分析。A资金利用率

B偿债备付率

C销售利润率

D成本利润率

正确答案: B解析: 暂无解析 -

第13题:

在项目投资决策分析的基本方法中,获利能力指数的判别准则是( )

A.获利能力指数小于o,项目可以接受

B.获利能力指数大于0小于1,项目可以接受

C.获利能力指数大于或等于1,项目可以接受

D.获利能力指数大于或等T 2,项目可以接受

正确答案:C

-

第14题:

项目达到允许的最低经济效益指标的极限值时,分析项目成本、售价或销售率所处状态的方法是( )。A、 获利能力分析

B、 盈亏平衡分析

C、 市场状况分析

D、 定性风险分析答案:B解析:盈亏平衡分析中的临界点分析是分析计算一个或多个风险因素变化而使房地产项目达到允许的最低经济效益指标的极限值,以风险因素临界值组合显示房地产项目的风险程度。 -

第15题:

房地产项目竞争环境分析中,( )主要分析物业项目销售价格、租金水平、销售折扣、销售成本、吸纳率、开发成本和费用,测算项目的投资总额,以衡量项目的经济性。A:法律特征分析

B:经济、财务特征分析

C:地上物特征分析

D:区位和地块特征分析答案:B解析: -

第16题:

某投资项目的敏感性分析选定财务内部收益率为分析指标,销售价格和可变成本为不确定因素,分析结果如下图所示。如果项目的基准收益率为10%,则根据该图,可变成本的临界点大约为( )。

A.5%

A.5%

B.10%

C.15%

D.20%答案:A解析:本题考查的是敏感性分析。内部收益率随可变成本的变化曲线与基准收益率线相交的交点就是可变成本变化的临界点,用该点对应的不确定因素的变化率表示,用该变化率换算的不确定因素的变化数值就成为临界值,可以估算出可变成本的临界点小于10%。则选择A选项。参见教材P367。 -

第17题:

盈亏平衡分析结果显示:甲项目当售价下降30%、成本上升60%时,开发利润(税前)为0;乙项目当售价下降20%、成本上升50%时,开发利率(税前)为0。因此,在抵御售价和成本变动风险的能力方面,以下哪种情况是正确的()

- A、甲项目强于乙项目

- B、乙项目强于甲项目

- C、甲项目于乙项目一样强

- D、不能确定哪个项目强

正确答案:A -

第18题:

获利能力的分析指标主要有()指标。

- A、股权资本净利率

- B、销售利润率

- C、资本保值增值率

- D、资产利润率

正确答案:A,B,C,D -

第19题:

下列对边际分析定价法描述正确的有()。

- A、边际利润等于零时,价格是最优销售价格

- B、边际分析定价法是基于微分极值原理进行定价决策的分析方法

- C、不论函数是否可微,直接对利润函数求一阶导数得到最优售价

- D、当边际收入不等于边际成本时,利润将达到最大值

正确答案:A,B -

第20题:

某新建工业项目,达产年份的设计生产能力为每年60万件产品,根据有关资料分析,产品市场销售良好,每件产品销售价格预计为80元,单位产品可变成本为45元,年固定成本为1650万元,该项目单位营业税金及附加占销售价格的1%,销售价格中含增值税销项税额,可变成本中不含增值税进项税额。根据上述条件及计算结果,简要分析该项目的抗风险能力。

正确答案:根据上述条件及计算结果表明,该项目具有抗风险能力。因为在生产负荷达到设计生产能力80.41%时即可盈亏平衡,且单位产品可变成本上涨5元后还可年获得利润总额50万元的年产量为58.22万件。 -

第21题:

单选题当项目利润为零时,分析项目成本、售价或销售率所处状态的方法是( )。A盈亏平衡分析

B市场风险分析

C安全风险分析

D项目风险分析

正确答案: C解析: -

第22题:

多选题保利分析是指在假定()已知的情况下,为确定保证目标利润实现而应达到的销售量或销售额而采用的一种分析方法。A售价

B边际贡献

C单位变动成本

D保本点销售量

E固定成本

正确答案: A,C,E解析: 保利分析是指在假定售价、单位变动成本和固定成本均已知的情况下,为确定保证目标利润实现而应达到的销售量或销售额而采用的一种分析方法。 -

第23题:

单选题分析企业资产获利能力的指标是()A营业利润率和税前利润率

B销售毛利率和营业利润率

C税前利润率和总资产报酬率

D销售成本利润率和总资产报酬率

正确答案: A解析: 暂无解析