为评估某写字楼2001年10月1日的正常市场价格,估价人员在附近地区调查选取了A、B、C三宗类似写字楼的交易实例作为可比实例,有关资料如下:(1)可比实例的成交价格与成交日期 可比实例A 可比实例B 可比实例C 成交价格(元/m2) 6000 5800 6120 成交日期 2001年4月1日 2001年2月1日 2001年5月1日 (2)交易情况分析判断 可比实例A 可比实例B 可比实例C 交易情况 +3% l% +2%交易情况分析判断中的数据是以正常价格为基准,正值表示可比实例的成交价格高于其正常价格的

题目

为评估某写字楼2001年10月1日的正常市场价格,估价人员在附近地区调查选取了A、B、C三宗类似写字楼的交易实例作为可比实例,有关资料如下:

(1)可比实例的成交价格与成交日期 可比实例A 可比实例B 可比实例C 成交价格(元/m2) 6000 5800 6120 成交日期 2001年4月1日 2001年2月1日 2001年5月1日 (2)交易情况分析判断 可比实例A 可比实例B 可比实例C 交易情况 +3% l% +2%交易情况分析判断中的数据是以正常价格为基准,正值表示可比实例的成交价格高于其正常价格的幅度,负值表示低于其正常价格的幅度。

(3)调查获知该类写字楼的价格

2000年11月1日到2001年6月1日平均每月比上月上涨1.2%,2001年6月1日至2001年10月1日平均每月比上月上涨1.8%。

(4)房地产状况分析判断 可比实例A 可比实例B 可比实例C 因素1 +2% +4% O 因素2 —3% -1% +5% 因素3 +6oA +2% -3%房地产状况中的三个因素对价格影响的重要程度是:因素l是因素3的4倍,因素2是因素3的1.67倍。房地产状况各因素的正值表示可比实例的状况优于估价对象状况的幅度,负值表示劣于估价对象状况的幅度。

试利用上述资料估算该写字楼2001年10月1日的正常市场价格。如需计算平均值,采用简单算术平均法。

相似考题

参考答案和解析

(1)交易情况修正系数

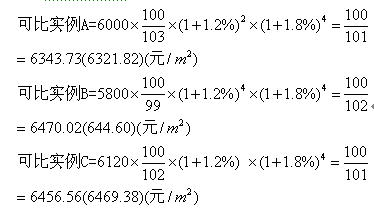

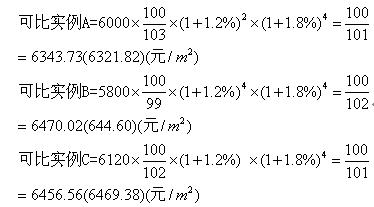

可比实例A:100/(100+3)=100/103

可比实例B:100/(1000-1)=100/99

可比实例C: 100/(100+2)=100/102

(2)交易日期修正系数

可比实例A:(1+1.2%)2×(1+1.8%) 4=1.0999

可比实例B:(1+1.2%)4×(1+1.8%)4=1.1265

可比实例C:(1+1.2%)×(1十1.8%)4=1.0869

(3)房地产状况修正系数

①因素权重值的计算

因素1的权重=4/(1+1.67+4)=0.6(或60%)

因素2的权重=1.67/(1+1.677+4)=0.25(或25%)

因素3的权重=1/(1+1.67+4)=0.25(或25%)

②房地产状况修正系数的计算

(4)计算比准价格

(5)估价对象价格=(6343.73+6470.02+6456.56)/3=6423.44(6410.93)(元/m2)

更多“为评估某写字楼2001年10月1日的正常市场价格,估价人员在附近地区调查选取了A、B、C三宗类 ”相关问题

-

第1题:

某房地产估价机构接受委托评估A写字楼的市场价值,注册房地产估价师拟采用收益法作为其中一种估价方法。在进行实地查勘和市场调查时,发现相邻的B写字楼在周边环境、交通条件、建筑规模、外观形象等方面均与A写字楼有很好的可比性,但该两幢写字楼的单位租金有较大差异。请问:

(1)造成该两幢写字楼单位租金差异的主要原因可能有哪些?

(2)在用市场法确定A写字楼的市场租金时,如选取B写字楼作为其中一个可比实例,那么应当对B写字楼的租金做哪些方面的处理?

答案:解析:(1)租金内涵可能不同:比如一个是净租金,一个是毛租金;租金单位可能不同,比如一个是建筑面积租金,一个是使用面积租金;可能一个是潜在毛租金(不包含租赁保证金或押金的利息收入等租金外收入),一个是潜在毛收入(包含租赁保证金或押金的利息收入等租金外收入);是否包含物业服务费、电费、水费、空调费、电梯费等杂费;是合同租金(租约租金)还是市场租金。

(2)统一租金内涵。将B写字楼租金内涵调整到A写字楼租金内涵上,具体调整内容有:如是否有租约,是否有押金或租赁保证金的利息收入等租金外收入、出租方式、租金交纳方式、租金项目中哪些是应当扣除的费用,如物业服务费、维修费、管理费、保险费、房地产税金等。

-

第2题:

下列有关市场价格、理论价格、成交价格、评估价值的说法中,错误的是( )。A、当交易状况正常时,成交价格接近市场价格

B、当市场状况正常时,市场价格接近理论价格

C、当估价科学准确时,评估价值接近市场价格

D、当房地产价格有泡沫的情况下,比较价值大大低于收益价值和成本价值答案:D解析:本题考查的是挂牌价格、成交价格、市场价格、理论价格和评估价格。房地产价格有泡沫的情况下,比较价值大大高于收益价值和成本价值。 -

第3题:

当交易情况正常时,成交价格接近市场价格;当市场状况正常时,市场价格接近理论价格;当估价科学准确时,评估价值接近市场价格或理论价格。( )答案:对解析:考点:挂牌价格、成交价格、市场价格、理论价格和评估价值。当交易情况正常时,成交价格接近市场价格;当市场状况正常时,市场价格接近理论价格;当为交易服务的估价且估价科学准确时,评估价值接近市场价格或理论价格。 -

第4题:

下列有关市场价格、理论价格、成交价格、评估价值的说法中,错误的是( )。A.当交易情况正常时,成交价格接近市场价格

B.当市场状况正常时,市场价格接近理论价格

C.当估价科学准确时,评估价值接近市场价格

D.当房地产价格有泡沫的情况下,比较价值大大低于收益价值和成本价值答案:D解析:本题考查的是挂牌价格、成交价格、市场价格、理论价格和评估价值。房地产价格有泡沫的情况下,比较价值大大高于收益价值和成本价值。 -

第5题:

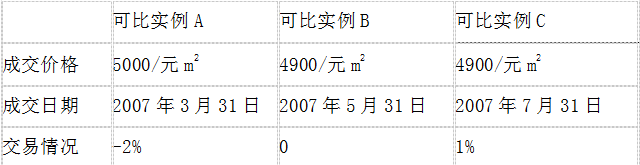

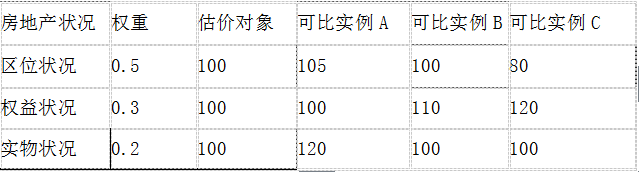

为评估某商品住宅楼的价格,在该住宅楼附近地区调查选取了A、B、C三宗类似住宅楼的交易实例作为可比实例,有关资料如下所示:

(1)可比实例交易情况,如下表所示:

上表交易情况中,正(负)值表示可比实例成交价格高(低)于其正常市场价格的幅度。 (2)该类住宅2007年1月至8月的价格指数分别为85.5,86.7,112,115,116,117,116, 117(均以上个月为100)。 (3)房地产状况的比较判断结果,如下表所示:

试利用上述资料测算该商品住宅楼:2007年8月31日的正常市场价格。答案:解析:解

此题意在考察市场法中交易情况修正、交易日期调整、房地产状况调整的方法,属于掌握的范畴。在进行计算时只要按部就班、依次进行计算就行,难度不大。掌握此题的关键在于计算公式必须熟悉,计算时间指数要细心,系数中的比值切忌颠倒,平时多加强练习。计算过程:

该商品住宅楼2007年8月31日的正常市场价格测算如下。

(1)测算公式:

比准价格=可比实例成交价格×交易情况修正系数×交易日期调整系数×房地产状况调整系数

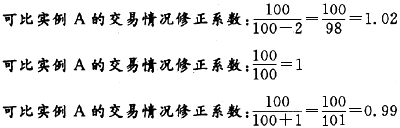

(2)求取交易情况修正系数:

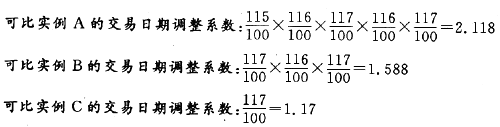

(3)求取交易日期调整系数。

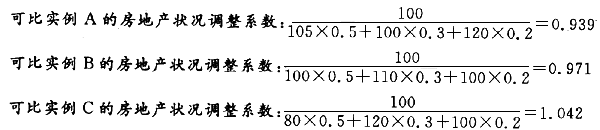

(4)求取房地产状况调整系数。

⑤求取比准价格(单价)VA、VB、VC:

VA=5000×1.02×2.118×0.939=10 142.89(元/m2)

VB=5200×1×1.588×0.971元/m2=8018.13(元/m2)

VB=4900×0.99×1.17×1.042元/m2=5914.05(元/m2)

⑥将上述三个比准价格的简单算术平均数作为市场法的测算结果,则

估价对象价格(单价)=(10142.89+8018.13+5914.05)/3=8025.02元/m2