施工成本分析的作用不包括( )。A.加快工程施工进度B.从账簿、报表反映的成本现象看清成本的实质C.增强项目成本的透明度和可控性D.记录企业的一切生产经营活动E.为加强成本控制,实现项目成本目标创造条件

题目

施工成本分析的作用不包括( )。

A.加快工程施工进度

B.从账簿、报表反映的成本现象看清成本的实质

C.增强项目成本的透明度和可控性

D.记录企业的一切生产经营活动

E.为加强成本控制,实现项目成本目标创造条件

相似考题

更多“施工成本分析的作用不包括( )。 A.加快工程施工进度 B.从账簿、报表反映的成本现象看清 ”相关问题

-

第1题:

通过成本分析,可从账簿、报表反映的成本现象看清成本的实质,从而增强项目成本的透明度和可控性,为加强成本控制,实现( )创造条件。

A、项目成本控制

B、项目成本目标

C、项目成本管理

D、项目成本分析答案:B解析:通过成本分析,可从账簿、报表反映的成本现象看清成本的实质,从而增强项目成本的透明度和可控性,为加强成本控制,实现项目成本目标创造条件。参见教材P116。 -

第2题:

按工期-成本同步分析法,造成工程项目实施中出现虚盈现象的原因是( )。A、实际成本开支小于计划,实际施工进度落后计划

B、实际成本开支等于计划,实际施工进度落后计划

C、实际成本开支大于计划,实际施工进度等于计划

D、实际成本开支小于计划,实际施工进度等于计划答案:A解析:2020版教材P344

考点:施工成本管理。工期-成本同步分析法。成本控制与进度控制之间有着必然的同步关系。因为成本是伴随着工程进展而发生的。如果成本与进度不对应,说明工程项目进展中出现虚盈或虚亏的不正常现象。施工成本的实际开支与计划不相符,往往是由两个因素引起的:一是在某道工序上的成本开支超出计划;二是某道工序的施工进度与计划不符。因此,要想找出成本变化的真正原因,实施良好有效的成本控制措施,必须与进度计划的适时更新相结合。 -

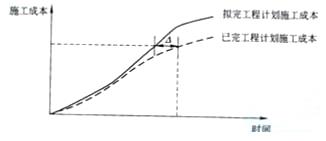

第3题:

图中所示为拟完工程和已完工程计划施工成本的比较,图中Δ表示t时刻的( )。 A . 施工成本节约值

A . 施工成本节约值

B . 施工成本增加值

C . 施工进度滞后值

D . 施工进度提前量答案:C解析:第2016版教材P102

四版教材P103

本试题图中BCWP-BCWS<0,

小于0是坏事,所以进度滞后,所以答案是C

大家要注意:SV和CV都是在相同的时间内比较,也就是垂直的方向,而不是水平的方向,大家看一下下面的这个图:

垂直方向上ΔH=BCWP-BCWS<0

而水平方向,则表示完成相同的工作(Y轴坐标上的值上相等的),BCWS所需要的时间小于BCWP所需要的时间,则表示已完工作预算费用花费的时间更长一些,所以二者的水平差值,就是施工进度的滞后值。这一题很重要!

-

第4题:

图中所示为拟完工程和已完工程计划施工成本的比较,图中△表示 t 时刻的()。

A.施工成本节约值

A.施工成本节约值

B.施工成本增加值

C.施工进度滞后值

D.施工进度提前量答案:C解析:2020/2019教材P92

本试题图中BCWP-BCWS<0, 小于0是坏事,所以进度滞后,所以答案是C@## -

第5题:

(2016年)按工期一成本同步分析法,造成工程项目实施中出现虚盈现象的原因是()。A.实际成本开支小于计划,实际施工进度落后计划

B.实际成本开支等于计划,实际施工进度落后计划

C.实际成本开支大于计划,实际施工进度等于计划

D.实际成本开支小于计划,实际施工进度等于计划答案:A解析:该题主要考察的是:工期一成本同步分析法,工期一成本同步分析法中,如果成本与进度不对应,说明工程项目进展中出现虚盈或虚亏的不正常现象。施工成本的实际开支与计划不相符,往往是由两个因素引起的:一是在某道工序上的成本开支超出计划;二是某道工序的施工进度与计划不符。