盈亏平衡现值分析是指:()A、项目的现金净流量为0时的销量水平确定B、项目的净现值为0时的销量水平确定C、项目的内部收益率为0时的销量水平确定D、项目的获利指数为0时的销量水平确定

题目

盈亏平衡现值分析是指:()

A、项目的现金净流量为0时的销量水平确定

B、项目的净现值为0时的销量水平确定

C、项目的内部收益率为0时的销量水平确定

D、项目的获利指数为0时的销量水平确定

相似考题

更多“盈亏平衡现值分析是指:()A、项目的现金净流量为0时的销量水平确定B、项目的净现值为0时的销量水 ”相关问题

-

第1题:

房地产投资中,若甲项目每年的净现金流量为乙项目相应年份净现金流量的两倍,通过分别计算甲、乙两项目的净现值和内部收益率,则可以判定()。A、甲乙两项目的净现值相等

B、甲项目的净现值为乙项目净现值的两倍

C、甲乙两项目的内部收益率相等

D、甲项目的内部收益率为乙项目内部收益率的两倍

E、甲项目的净现值和内部收益率均为乙项目的两倍答案:B,C解析:甲项目每年的净现金流量为乙项目相应年份净现金流量的两倍,折合净现值后,甲项目的净现值为乙项目净现值的两倍,但是甲乙两项目的内部收益率相等。 -

第2题:

某企业拟进行一项固定资产投资,资本成本率为6%,该项目的现金流量表(部分)如下:

现金流量表(部分)单位:万元

要求:

(1)计算上表中用英文字母表示的数值。

(2)计算或确定下列指标:

①原始投资额现值;

②净现值;

③年金净流量;

④现值指数;

⑤静态回收期;

⑥动态回收期。

(3)利用年金净流量指标评价该项目的财务可行性。[已知:(P/A,6%,6)=4.9173]答案:解析:(1)A=-1900+1000=-900(万元)

B=900-(-900)=1800(万元)

C=-1854.4-(-1943.4)=89(万元)

D=-1014.8+1425.8=411(万元)

(2)①原始投资额现值=1000+943.4=1943.4(万元)

②净现值=1863.3(万元)

③年金净流量=1863.3/(P/A,6%,6)=1863.3/4.9173=378.93(万元)

④未来现金流量的现值=1943.4+1863.3=3806.7(万元)

不包括投资期的静态回收期=3.5-1=2.5(年)

⑥包括投资期的动态回收期=3+1014.8/1425.8=3.71(年)

不包括投资期的动态回收期=3.71-1=2.71(年)

(3)因为年金净流量大于零,所以该项目可行。 -

第3题:

以下哪一项不是净现值法特征?

A.净现值法可贴现所有未来现金流量

B.净现值法包含所有现金流量信息

C.净现值法使用项目的所有现金流量

D.净现值未明确将风险纳入分析

E.使用净现值将导致做出财富最大化的决策

净现值未明确将风险纳入分析 -

第4题:

房地产投资中,若甲项目每年的净现金流量为乙项目相应年份净现金流量的2倍,通过分别计算甲、乙两项目的净现值和内部收益率,则可以判定()。A:甲乙两项目的净现值相等

B:甲项目的净现值为乙项目净现值的2倍

C:甲乙两项目的内部收益率相等

D:甲项目的内部收益率为乙项目内部收益率的2倍

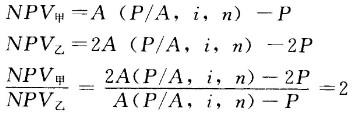

E:甲项目的净现值和内部收益率均为乙项目的2倍答案:B,C解析:本题考查净现值与内部收益率的相关性质。本题并没有明确告知两个项目的初始投资现金流是相同还是也为2倍关系。我们只有假设其初始投资现金流也为2倍的关系,方可进行以下的测算。设甲的净现金流为A,初始投资现金流为P,乙的净现金流为2A,初始投资现金流为2P

NPV甲=2A(P/A,i,n)-2P=A(P/A,i,n)-P=0时求内部收益率与NPV乙=A(P/A,i,n)-P=0时求内部收益率的公式完全一样,因此甲与乙的内部收益率相等。 -

第5题:

8、下列叙述正确的有

A.盈利项目的期末累计净现金流量小于净现值

B.净年值、净终值和净现值是等效评价指标

C.同一项目的总投资额大于或等于总投资现值

D.费用现值和费用年值不是等效评价指标

项目计算期是项目的有效持续期间;项目计算期包括建设期和生产经营期间两部分