己知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时, 净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为( )。 A. 1 B. 1.5 C. 2 D. 2.5

题目

A. 1 B. 1.5 C. 2 D. 2.5

相似考题

更多“己知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时, 净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为( )。 ”相关问题

-

第1题:

当投资额增幅为15%时,财务净现值下降20%;当经营成本上升2%时,财务净现值下降5%且财务净现值为零,则( )。

A.财务净现值对投资额更为敏感

B.经营成本的敏感度系数为5%

C.若经营成本上升2.2%,此项目就不可行

D.若投资额上升2.2%,此项目就不可行

正确答案:C

-

第2题:

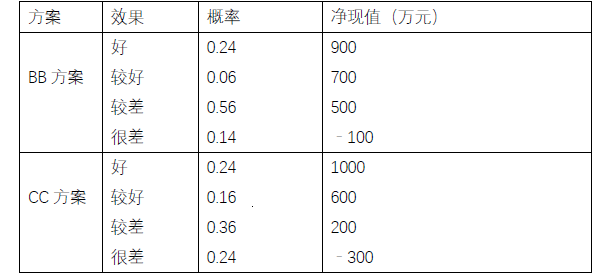

某建设项目有A、B、C 三个投资方案。其中,A 方案投资额为2000 万元的概率为0.6,投资额为2500 万元的概率为0.4;在这两种投资额情况下,年净收益额为400 万元的概率为0.7,年净收益额为500 万元的概率为0.3。

通过对B 方案和C 方案的投资额及发生概率、年净收益额及发生概率的分析,得到该两方案的投资效果、发生概率及相应的净现值数据,见表2-24。

表2-24B 方案和C 方案评价参数表

假定A、B、C 三个投资方案的建设投资均发生在期初,年净收益额均发生在各年的年末,寿命期均为10 年,基准折现率为10%。

在计算净现值时取年金现值系数(P/A,10%,10)=6.145。

【问题】

1.简述决策树的概念。

2.A 方案投资额与年净收益额四种组合情况的概率分别为多少?

3.A 方案净现值的期望值为多少?

4.试运用决策树法进行投资方案决策。答案:解析:问题1:

答:决策树是以方框和圆圈为节点,并由直线连接而成的一种像树枝形状的结构,其中,方框表示决策点,圆圈表示机会点;从决策点画出的每条直线代表一个方案,叫做方案枝,从机会点画出的每条直线代表一种自然状态,叫做概率枝。

问题2:

解:

投资额为2000 万元与年净收益为400 万元组合的概率为:0.6×0.7=0.42

投资额为2000 万元与年净收益为500 万元组合的概率为:0.6×0.3=0.18

投资额为2500 万元与年净收益为400 万元组合的概率为:0.4×0.7=0.28

投资额为2500 万元与年净收益为500 万元组合的概率为:0.4×0.3=0.12

问题3:

解1:

投资额为2000 万元与年净收益为400 万元组合的净现值为:

NPV1=-2000+400×6.145=458(万元)

投资额为2000 万元与年净收益为500 万元组合的净现值为:

NPV2=-2000+500×6.145=1072.5(万元)

投资额为2500 万元与年净收益为400 万元组合的净现值为:

NPV3=-2500+400×6.145=-42(万元)

投资额为2500 万元与年净收益为500 万元组合的净现值为:

NPV4=-2500+500×6.145=572.5(万元)

因此,A 方案净现值的期望值为:

E(NPVA)=458×0.42+1072.5×0.18-42×0.28+572.5×0.12=442.35(万元)

解2:

E(NPVA)=-(2000×0.6+2500×0.4)+(400×0.7+500×0.3)×6.145

=442.35(万元)

问题4:

解:

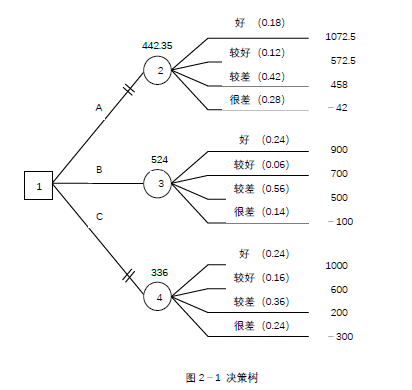

1.画出决策树,标明各方案的概率和相应的净现值,如图2-1 所示。

2.计算图2-1 中各机会点净现值的期望值(将计算结果标在各机会点上方)。

机会点②:E(NPVA)=442.35(万元)(直接用问题3 的计算结果)

机会点③:E(NPVB)=900×0.24+700×0.06+500×0.56-100×0.14=524(万元)

机会点④:E(NPVC)=1000×0.24+600×0.16+200×0.36-300×0.24=336(万元)

3.选择最优方案。

因为机会点③净现值的期望值最大,故应选择B 方案。 -

第3题:

某投资方案,当折现率为10%时,其净现值40万元,当折现率为12%时,其净现值为-15万元。该方案的内含报酬率为( )。A、10.55%

B、10%

C、11.45%

D、12%答案:C解析:内含报酬率是使净现值为0的折现率。根据(内含报酬率-10%)/(12%-10%)=(0-40)/(-15-40),解得:内含报酬率=11.45%。

【考点“内含报酬率法”】 -

第4题:

已知某投资项目的原始投资额现值为100万元,净现值为25万元,则该项目的现值指数为( )。A、0.25

B、0.75

C、1.05

D、1.25答案:D解析:现值指数=未来现金净流量现值/原始投资额现值=1+净现值/原始投资额现值=1+25/100=1.25。 -

第5题:

现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含收益率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含收益率为18%。则下列说法正确的是( )。A.因为甲方案原始投资额较小,所以应该优先选择甲方案

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含收益率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好答案:C解析:独立投资方案一般采用内含收益率法进行比较决策。 -

第6题:

某企业新产品投资额为100万元,该产品6年的现值收入为110万元,企业的投资净现值是()。

- A、20万元

- B、10万元

- C、50万元

- D、30万元

正确答案:A -

第7题:

已知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时,净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为()。

- A、1

- B、1.5

- C、2

- D、2.5

正确答案:C -

第8题:

某投资方案当i。=10%时,净现值为560万元;在i2=12%时,净现值为-186万元。则该方案的内部收益率为( )。

- A、15%

- B、11.5%

- C、19%

- D、13%

正确答案:B -

第9题:

多选题某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分析。当投资额在初始值的基础上分别按+5%、-5%的变化幅度变动时。对应的财务净现值分别为10644万元、12144万元;当经营成本在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为7149万元、15639万元;令单位产品价格在初始值的基础上分别按+5%、-5%的变化幅度变动,对应的财务净现值分别为16924万元、5864万元。因此,下列关于敏感度系数值的正确选项是()。A财务净现值对投资额的敏感度系数S1为-1.32

B财务净现值对产品价格的敏感度系数S3为9.71

C财务净现值对产品价格的敏感度系数S3为-9.71

D财务净现值对经营成本的敏感度系数S2为-7.45

E因S1>S2,故相对于经营成本,该方案对投资额更敏感

正确答案: D,C解析: 暂无解析 -

第10题:

单选题下列说法中正确的是( )。A直接投资,是将资金投放于股票、债券等权益性资产上的企业投资

B等额年金法是净现值法的辅助方法,在各方案原始投资额现值相同时,实质上就是净现值法

C若现值指数小于1,说明方案实施后的投资报酬率高于必要报酬率

D某投资方案,当贴现率为10%时,其净现值为2万元;当贴现率为12%时,其净现值为-1万元。则该方案的内含报酬率高于10%,但低于12%

正确答案: C解析:

A项,直接投资是指将资金直接投放于形成自身生产经营能力的实体性资产,直接通过自身的经营活动获取收益的投资行为,如建造厂房、购置设备、从事研究开发、搭建营销网络等;间接投资是将资金投放于股票、债券、基金等有价证券的投资行为。B项,等额年金法是指根据等额年金指标判断项目可行性的一种方法,等额年金=净现值÷(P/A,i,n)。当项目期限相等时,选择净现值法;当项目期限不相等时,选择等额年金法。C项,现值指数是指投资项目未来现金流量的总现值与项目投资额的现值之比,若现值指数小于1,说明方案实施后的投资报酬率低于必要报酬率,项目不可行。 -

第11题:

单选题某建设方案当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。A10%

B17%

C20%

D15%

正确答案: A解析: 暂无解析 -

第12题:

单选题某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。A10%

B17%

C20%

D15%

正确答案: B解析: 暂无解析 -

第13题:

当投资额增幅为 15%时,财务净现值下降 20%;当经营成本上升 2%时,财务净

现值下降5%且财务净现值为零,则()。

A.财务净现值对投资额更为敏感 B.经营成本的敏感度系数为 5%

c.若经营成本上升 2.2%,此项目就不可行 D.若投资额上升 2.2%,此项目就不可

正确答案:C

-

第14题:

已知某投资项目的原始投资额现值为100万元,净现值为25万元,该项目的现值指数为( )。A.0.25

B.0.75

C.1.05

D.1.25答案:D解析:现值指数=未来现金净流量现值/原始投资额现值=1+净现值/原始投资额现值=1+25/100=1.25,所以选项D是答案。 -

第15题:

甲公司可以投资的资本总量为10000万元,资本成本10%,现有三个独立的投资项目:A项目的投资额是10000万元,B项目的投资额是6000万元,C项目的投资额是4000万元。A项目的净现值是2000万元,现值指数1.25;B项目的净现值1200万元,现值指数1.3;C项目的净现值1100万元,现值指数1.2。则甲公司应当选择( )A、A项目

B、B项目

C、B、C项目

D、A、B、C项目答案:C解析:首先根据各项目的现值指数进行排序,优先顺序为B、A、C。在资本限额内优先安排现值指数高的项目,即优先安排B,由于剩余资金只能再投资C项目,所以这种情况下可以获得净现值1200+1100=2300(万元);如果将资本全部投资A项目,可以获得净现值2000万元。由于总量有限时的资本分配决策的原则是选择净现值最大的组合,因此,应当选择B、C项目,放弃A项目。 -

第16题:

已知某投资项目的原始投资额现值为100万元,净现值为25万元,则该项目的现值指数为( )。A.0.25

B.0.75

C.1.05

D.1.25答案:D解析:现值指数=未来现金净流量现值/原始投资额现值=1+净现值/原始投资额现值=1+25/100=1.25。 -

第17题:

某投资方案具有常规现金流量,当基准收益率为12%时,净现值为-67 万元;当基准收益率为8%时,净现值为242.67 万元;当基准收益率为6%时,净现值为341.76 万元,则该投资方案的内部收益率最可能的范围为( )A.小于6%

B.大于6%,小于8%

C.大于12%

D.大于8%,小于12%答案:D解析:内部收益率(IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

-

第18题:

某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第19题:

下列说法不正确的是()。

- A、当净现值大于0时,该方案可行

- B、当净现值大于0时,利润指数小于1

- C、当净现值为0时,此时的贴现率为内部报酬率

- D、净现值是未来总报酬的总现值与初始投资额现值之差

正确答案:B -

第20题:

某建设方案当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第21题:

单选题某项目的原始投资额现值为2500万元,现值指数为1.6,则净现值为( )万元。A4000

B3000

C1500

D2000

正确答案: B解析:

现值指数是指投资项目未来现金净流量现值与原始投资额现值的比值,亦称现值比率或获利指数。现值指数=未来现金净流量现值÷原始投资额现值。则该项目的未来现金净流量现值=原始投资额现值×现值指数=2500×1.6=4000(万元),净现值=未来现金净流量现值-原始投资额现值=4000-2500=1500(万元)。 -

第22题:

单选题已知某投资项目的原始投资额现值为100万元,净现值为25万元,则该项目的现值指数为()。A0.25

B0.75

C1.05

D1.25

正确答案: B解析: 现值指数=未来现金净流量现值/原始投资额现值=(100+25)/100=1.25。选项D正确。 -

第23题:

单选题已知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时,净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为()。A1

B1.5

C2

D2.5

正确答案: D解析: 暂无解析