某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年 末流动比率为2. 5:1,资本风险比率为卯."78% ;逾期贷款率为8. 9%,固定资本比率为38%, 年度成本率为86% (2004年度为82%)。 根据以上资料,回答下列问题。 商业银行的财务制度对银行业的固定资本比率有最高限额的规定。财务部门对该行固 定资本比率指标的评价和建议是( )。 A.该比率已控制在银行财务制度规定的最高限额指标内 B.该比率超过了银行财务制度规定的最高限额指标 C.针对该指标该行应拿出较大比

题目

商业银行的财务制度对银行业的固定资本比率有最高限额的规定。财务部门对该行固 定资本比率指标的评价和建议是( )。

A.该比率已控制在银行财务制度规定的最高限额指标内

B.该比率超过了银行财务制度规定的最高限额指标

C.针对该指标该行应拿出较大比率的资本金用于购置本行固定资产

D.针对该指标银行应拿出较大比率的资本金用于购买国库券

相似考题

更多“某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年 末流动比率为2. 5:1,资本风险比率为卯."78% ;逾期贷款率为8. 9%,固定资本比率为38%, 年度成本率为86% (2004年度为82%)。 根据以上资料,回答下列问题。 ”相关问题

-

第1题:

甲公司1999年年初存货为18000元;1999年末的流动比率为3:1,速动比率为1.3:1,存货周转率为4次,流动资产合计为30000元;则甲公司1999年度的销货成本为( )元。

A.68000

B.67660

C.62700

D.70000

正确答案:D

-

第2题:

根据以下资料,回答1~4题:某银行财务部门在今年初对该行上年度的财务指标进行了测算。经测算:该行去年末流动比率为2.5:1,资本风险比率为90.78%;逾期贷款率为B.9%,固定资本比率为38%,年度成本率为86%。对此,该行财务部门应对上述财务指标作进一步的评价和分析,并向行长提交财务报告,财务报告涉及了以下问题:为分析该行资本的风险程度,财务部门还需对该行财务杠杆比率作进一步的测算,其测算的结果是( )。A.0.98B.2.39C.9.67D.10.2

正确答案:D

财务杠杆比率=资本风险比率/逾期贷款率=90.78%÷8.9%=10.2。

-

第3题:

共用题干

根据金融企业财务制度的规定,反映商业银行盈利能力的指标有资本利润率(净资产收益率)、资产利润率(总资产报酬率)和收入成本比、收入利润率、支出利润率、加权平均净资产收益率。某银行财务部门在今年初对该行2012年度的财务指标进行了测算。经测算:该行去年末资本利润率为20.21%,资产利润率为1.39%;成本收入比为30.32%(上年为31.25%)。根据以上资料,回答下列问题。资本利润率是()与净资产平均余额之比。

A:利润总额

B:净利润

C:营业费用

D:资金成本答案:B解析:资本利润率是净利润与净资产平均余额之比。其计算公式为:资本利润率(净资产收益率)=净利润/净资产平均余额*100%,该比率反映商业银行运用资本获得收益的能力。

资产利润率是利润总额与资产平均总额之比。其计算公式为:资产利润率(总资产报酬率)=利润总额/资产平均总额*100%。该比率是衡量银行每1元资产能够创造多少税前利润的一个盈利能力指标。

成本收入比是商业银行营业费用与营业收入之比。其计算公式为:成本收入比=营业费用/营业收入*100%。该比率反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。

成本收入比反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。银行管理层可以通过控制成本支出来降低收入成本率,从而提高盈利能力。该行2012年成本收入比较2011年下降1.03个百分点,符合监管要求,说明该行在成本控制和增收方面挖掘了潜力。 -

第4题:

共用题干

根据金融企业财务制度的规定,反映商业银行盈利能力的指标有资本利润率(净资产收益率)、资产利润率(总资产报酬率)和收入成本比、收入利润率、支出利润率、加权平均净资产收益率。某银行财务部门在今年初对该行2012年度的财务指标进行了测算。经测算:该行去年末资本利润率为20.21%,资产利润率为1.39%;成本收入比为30.32%(上年为31.25%)。根据以上资料,回答下列问题。()是指营业费用与营业收入之间的比率。

A:成本收入比

B:流动比率

C:固定资产比率

D:资本金利润率答案:A解析:资本利润率是净利润与净资产平均余额之比。其计算公式为:资本利润率(净资产收益率)=净利润/净资产平均余额*100%,该比率反映商业银行运用资本获得收益的能力。

资产利润率是利润总额与资产平均总额之比。其计算公式为:资产利润率(总资产报酬率)=利润总额/资产平均总额*100%。该比率是衡量银行每1元资产能够创造多少税前利润的一个盈利能力指标。

成本收入比是商业银行营业费用与营业收入之比。其计算公式为:成本收入比=营业费用/营业收入*100%。该比率反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。

成本收入比反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。银行管理层可以通过控制成本支出来降低收入成本率,从而提高盈利能力。该行2012年成本收入比较2011年下降1.03个百分点,符合监管要求,说明该行在成本控制和增收方面挖掘了潜力。 -

第5题:

某银行财务部门在今年初对该行上年度的财务指标进行了测算。经测算:该行去年末流动比率为2:5:1,资本风险比率为90.78%;逾期贷款率为89%,固定资本比率为38%,年度成本率为86%。对此,该行财务部应对上述财务指标作进一步的评价和分析,并向行长提交财务报告,财务报告涉及了以下问题:

题中所涉及的财务指标中,反映银行经营增长指标的是( )。A.利润增长率

B.经济利润率

C.成本率

D.固定资本比率答案:A,B解析:反映银行经营状况的指标有A、B。 -

第6题:

共用题干

某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年末流动比率为2.5:1,资本风险比率为90.78%;逾期贷款率为8.9%,固定资本比率为38%,年度成本率为86%(2004年度为82%)。根据以上资料,回答下列问题。从测算指标来看,该行成本率比上一年度提高了4个百分点,为此,财务部门为降低成本率应提出的建议是()。

A:节约业务管理费开支

B:降低存款利率

C:减少营业外支出

D:搞好债券投资的最佳组合,增加债券利息收入答案:A解析:银行资本风险比率的分析,可结合财务杠杆比率和逾期贷款率两个指标进行。指标的关系如下:资本风险比率=贷款余额/所有者权益*(逾期贷款/贷款余额)=财务杠杆比率*逾期贷款率根据公式,可得该行的财务杠杆比率=资本风险比率/逾期贷款率=90.78%/8.9%=10.2。

固定资本比率是银行固定资产净值与实收资本之间的比率,根据财务制度的规定,银行业的固定资本比率的最高限额为30%。该行的比率38%已超出该限额,银行应拿出较大比率的资本金用于短期投资、抵押放款、拆放同业等业务,既可获取收益,又可随时变现,以防风险。

成本率是金融企业本年开支总成本与营业收入之间的比率,表明银行为取得营业收入而耗费成本支出的关系,反映了银行投入产出关系。总成本以营业支出项目来反映,节约业务管理费能降低总成本,从而降低成本,而营业外支出不在营业支出范围内。 -

第7题:

根据金融企业财务制度的规定,反映商业银行经营状况的指标主要有流动比率、资本风险 比率和固定资本比率等,而金融企业的经营成果也有一套计算与分析指标。

根据以上资料,回答下列问题。

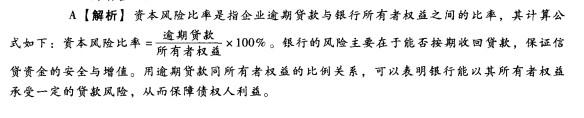

( )是指企业逾期贷款与银行所有者权益之间的比率。

A.资本风险比率 B.流动比率

C.固定资产比率 D.资本金利润率答案:A解析:

-

第8题:

共用题干

根据金融企业财务制度的规定,反映商业银行盈利能力的指标有资本利润率(净资产收益率)、资产利润率(总资产报酬率)和收入成本比、收入利润率、支出利润率、加权平均净资产收益率。某银行财务部门在今年初对该行2012年度的财务指标进行了测算。经测算:该行去年末资本利润率为20.21%,资产利润率为1.39%;成本收入比为30.32%(上年为31.25%)。根据以上资料,回答下列问题。成收入比下了1.03个百分点,说明该行在()方面挖掘了潜力。

A:成本控制和增收

B:费用调控

C:支出收缩

D:收入增长答案:A解析:资本利润率是净利润与净资产平均余额之比。其计算公式为:资本利润率(净资产收益率)=净利润/净资产平均余额*100%,该比率反映商业银行运用资本获得收益的能力。

资产利润率是利润总额与资产平均总额之比。其计算公式为:资产利润率(总资产报酬率)=利润总额/资产平均总额*100%。该比率是衡量银行每1元资产能够创造多少税前利润的一个盈利能力指标。

成本收入比是商业银行营业费用与营业收入之比。其计算公式为:成本收入比=营业费用/营业收入*100%。该比率反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。

成本收入比反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。银行管理层可以通过控制成本支出来降低收入成本率,从而提高盈利能力。该行2012年成本收入比较2011年下降1.03个百分点,符合监管要求,说明该行在成本控制和增收方面挖掘了潜力。 -

第9题:

共用题干

某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年末流动比率为2.5:1,资本风险比率为90.78%;逾期贷款率为8.9%,固定资本比率为38%,年度成本率为86%(2004年度为82%)。根据以上资料,回答下列问题。为分析该行资本的风险程度,财务部门还需对该行财务杠杆比率作进一步的测算,其测算的结果是()。

A:10.0

B:8.0

C:10.2

D:12.1答案:C解析:银行资本风险比率的分析,可结合财务杠杆比率和逾期贷款率两个指标进行。指标的关系如下:资本风险比率=贷款余额/所有者权益*(逾期贷款/贷款余额)=财务杠杆比率*逾期贷款率根据公式,可得该行的财务杠杆比率=资本风险比率/逾期贷款率=90.78%/8.9%=10.2。

固定资本比率是银行固定资产净值与实收资本之间的比率,根据财务制度的规定,银行业的固定资本比率的最高限额为30%。该行的比率38%已超出该限额,银行应拿出较大比率的资本金用于短期投资、抵押放款、拆放同业等业务,既可获取收益,又可随时变现,以防风险。

成本率是金融企业本年开支总成本与营业收入之间的比率,表明银行为取得营业收入而耗费成本支出的关系,反映了银行投入产出关系。总成本以营业支出项目来反映,节约业务管理费能降低总成本,从而降低成本,而营业外支出不在营业支出范围内。 -

第10题:

根据金融企业财务制度的规定,反映商业银行经营状况的指标主要有流动比率、资本风险比率和固定资本比率等,而金融企业的经营成果也有一套计算与分析指标。 根据以上资料,回答下列问题。 ( )是指企业逾期贷款与银行所有者权益之间的比率。

- A、资本风险比率

- B、流动比率

- C、固定资产比率

- D、资本金利润率

正确答案:A -

第11题:

根据金融企业财务制度的规定,反映商业银行经营状况的指标主要有流动比率、资本风险比率和固定资本比率等,而金融企业的经营成果也有一套计算与分析指标。某银行财务部门在今年初对该行2011年度的财务指标进行了测算。经测算:该行去年末流动比率为2.5:1,资本风险比率为90.78%;逾期贷款率为8.9%,固定资本比率为38%,年度成本率为86%(2007年度为82%)。根据以上资料,回答下列问题。 为分析该行资本的风险程度,财务部门还需对该行财务杠杆比率作进一步的测算,其测算的结果是()。

- A、10.0

- B、8.0

- C、10.2

- D、12.1

正确答案:C -

第12题:

问答题甲公司2004年年初存货为18000元,2004年末的流动比率为3:1,速动比率为1.3:1,存货周转率为4次,流动资产合计为30000元,则甲公司2004年度的销货成本为多少元?正确答案: 流动比率=流动资产/流动负债

流动负债=30000/3=10000,速动比率=速动资产/流动负债,速动资产=1.3*10000=13000

年末存货=30000-13000=17000,销货成本=4*(18000+17000)/2=70000解析: 暂无解析 -

第13题:

甲公司20 ×9年年初存货为20 000元,20 ×9年年末的流动比率为200%(流动资产中只有存货为非速动资产),速动比率为80%,存货周转次数为5,流动资产合计为40 000元,则甲公司20×9年度的销货成本为( )元。

A.98 000

B.100 000

C.1 10 000

D.90 000

正确答案:C

流动比率/速动比率=流动资产/(流动资产一存货)=200%/80%=2.5,已知年末流动资产为40 000元.则年末存货=24 000(元),平均存货=(20 000+24 000)/2=22 000(元),销货成本=5×22 000=1 10 000(元)。 -

第14题:

某银行财务部门在今年初对该行上年度的财务指标进行了测算。经测算:该行去年末流动比率为2:5:1,资本风险比率为90.78%;逾期贷款率为89%,固定资本比率为38%,年度成本率为86%。对此,该行财务部应对上述财务指标作进一步的评价和分析,并向行长提交财务报告,财务报告涉及了以下问题:

商业银行的财务制度对银行业的固定资本比率有最高限额的规定。财务部门对该行固定资本比率指标的评价和建议是( )。A.该比率已控制在银行财务制度规定的最高限额指标内

B.该比率超过银行财务制度规定的最高限额指标

C.针对该指标该行应拿出较大比率的资本金用于购置本行同定赘产

D.针对该指标银行应拿m较大比率的资本金用于购买国库券答案:D解析:根据财务制度的规定,银行业的固定资本比率的最高限额是30%,该银行38%的比例已经超过该限额,所以应该提高资产的流动性,降低这一比率。 -

第15题:

某银行财务部门在今年初对该行上年度的财务指标进行了测算。经测算:该行去年末流动比率为2:5:1,资本风险比率为90.78%;逾期贷款率为89%,固定资本比率为38%,年度成本率为86%。对此,该行财务部应对上述财务指标作进一步的评价和分析,并向行长提交财务报告,财务报告涉及了以下问题:

为分析该行资本的风险程度,财务部门还需对该行财务杠杆比率作进一步的测算,其测算的结果是( )。A.0.98

B.2.39

C.9.67

D.10.2答案:D解析:财务杠杆比率=资本风险比率/逾期贷款率=90.78%÷8.9%=10.2。@## -

第16题:

共用题干

根据金融企业财务制度的规定,反映商业银行盈利能力的指标有资本利润率(净资产收益率)、资产利润率(总资产报酬率)和收入成本比、收入利润率、支出利润率、加权平均净资产收益率。某银行财务部门在今年初对该行2012年度的财务指标进行了测算。经测算:该行去年末资本利润率为20.21%,资产利润率为1.39%;成本收入比为30.32%(上年为31.25%)。根据以上资料,回答下列问题。()是指利润总额与资产平均总额之间的比例。

A:资本风险比率

B:流动比率

C:固定资本比率

D:资产利润率答案:D解析:资本利润率是净利润与净资产平均余额之比。其计算公式为:资本利润率(净资产收益率)=净利润/净资产平均余额*100%,该比率反映商业银行运用资本获得收益的能力。

资产利润率是利润总额与资产平均总额之比。其计算公式为:资产利润率(总资产报酬率)=利润总额/资产平均总额*100%。该比率是衡量银行每1元资产能够创造多少税前利润的一个盈利能力指标。

成本收入比是商业银行营业费用与营业收入之比。其计算公式为:成本收入比=营业费用/营业收入*100%。该比率反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。

成本收入比反映商业银行每取得1元营业收入和投资收益所耗费的成本额(不包括资产损失准备)。银行管理层可以通过控制成本支出来降低收入成本率,从而提高盈利能力。该行2012年成本收入比较2011年下降1.03个百分点,符合监管要求,说明该行在成本控制和增收方面挖掘了潜力。 -

第17题:

某银行财务部门在今年初对该行上年度的财务指标进行了测算。经测算:该行去年末流动比率为2:5:1,资本风险比率为90.78%;逾期贷款率为89%,固定资本比率为38%,年度成本率为86%。对此,该行财务部应对上述财务指标作进一步的评价和分析,并向行长提交财务报告,财务报告涉及了以下问题:

财务部门为降低成本率应提出的建议是( )。A.节约业务管理费开支

B.降低存款利率

C.减少营业外支出

D.搞好债券投资的最佳组合,增加债券利息收入答案:A解析:成本率是金融企业本年开支总成本与营业收入之间的比率,总成本以营业支出项目来反映,节约业务管理费能降低总成本,从而降低成本率,而营业外支出不在营业支出范围内。 -

第18题:

某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年 末流动比率为2. 5:1,资本风险比率为卯."78% ;逾期贷款率为8. 9%,固定资本比率为38%, 年度成本率为86% (2004年度为82%)。 根据以上资料,回答下列问题。

从测算指标来看,该行成本率比上一年度提高了4个百分点,为此,财务部门为降低 成本率应提出的建议是( )。

A.节约业务管理费开支

B.降低存款利率

C.减少营业外支出

D.搞好债券投资的最佳组合,增加债券利息收入答案:A解析:成本率是金融企业本年开支总成本与营业收入之间的比率,表明银行为取 得营业收入而耗费成本支出的关系,反映了银行投入产出关系。总成本以营业支出项目来反映, 节约业务管理费能降低总成本,从而降低成本,而营业外支出不在营业支出范围内。 -

第19题:

某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年 末流动比率为2. 5:1,资本风险比率为卯."78% ;逾期贷款率为8. 9%,固定资本比率为38%, 年度成本率为86% (2004年度为82%)。 根据以上资料,回答下列问题。

为分析该行资本的风险程度,财务部门还需对该行财务杠杆比率作进一步的测算,其测算的结果是( )。

A. 10. 0 B. 8.0 C. 10. 2 D. 12. 1答案:C解析:银行资本风险比率的分析,可结合财务杠杆比率和逾期贷款率两个指标进 行。指标的关系如下:

-

第20题:

共用题干

某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年末流动比率为2.5:1,资本风险比率为90.78%;逾期贷款率为8.9%,固定资本比率为38%,年度成本率为86%(2004年度为82%)。根据以上资料,回答下列问题。商业银行的财务制度对银行业的固定资本比率有最高限额的规定。财务部门对该行固定资本比率指标的评价和建议是()。

A:该比率已控制在银行财务制度规定的最高限额指标内

B:该比率超过了银行财务制度规定的最高限额指标

C:针对该指标该行应拿出较大比率的资本金用于购置本行固定资产

D:针对该指标银行应拿出较大比率的资本金用于购买国库券答案:B,D解析:银行资本风险比率的分析,可结合财务杠杆比率和逾期贷款率两个指标进行。指标的关系如下:资本风险比率=贷款余额/所有者权益*(逾期贷款/贷款余额)=财务杠杆比率*逾期贷款率根据公式,可得该行的财务杠杆比率=资本风险比率/逾期贷款率=90.78%/8.9%=10.2。

固定资本比率是银行固定资产净值与实收资本之间的比率,根据财务制度的规定,银行业的固定资本比率的最高限额为30%。该行的比率38%已超出该限额,银行应拿出较大比率的资本金用于短期投资、抵押放款、拆放同业等业务,既可获取收益,又可随时变现,以防风险。

成本率是金融企业本年开支总成本与营业收入之间的比率,表明银行为取得营业收入而耗费成本支出的关系,反映了银行投入产出关系。总成本以营业支出项目来反映,节约业务管理费能降低总成本,从而降低成本,而营业外支出不在营业支出范围内。 -

第21题:

甲公司2004年年初存货为18000元,2004年末的流动比率为3:1,速动比率为1.3:1,存货周转率为4次,流动资产合计为30000元,则甲公司2004年度的销货成本为多少元?

正确答案: 流动比率=流动资产/流动负债

流动负债=30000/3=10000,速动比率=速动资产/流动负债,速动资产=1.3*10000=13000

年末存货=30000-13000=17000,销货成本=4*(18000+17000)/2=70000 -

第22题:

某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年末流动比率为2:5:1资本风险比率为90.78%;逾期贷款率为8.9%,固定资本比率为38%,年度成本率为86%(2004年度为82%)。根据以上资料,回答下列问题。 从测算指标来看,该行成本率比上一年度提高了4个百分点,为此,财务部门为降低成本率应提出的建议是( )。

- A、节约业务管理费开支

- B、降低存款利率

- C、减少营业外支出

- D、搞好债券投资的最佳组合,增加债券利息收入

正确答案:A -

第23题:

多选题某银行财务部门在今年年初对该行2004年度的财务指标进行了测算。经测算:该行去年年末流动比率为2:5:1资本风险比率为90.78%;逾期贷款率为8.9%,固定资本比率为38%,年度成本率为86%(2004年度为82%)。根据以上资料,回答下列问题。 商业银行的财务制度对银行业的固定资本比率有最高限额的规定。财务部门对该行固定资本比率指标的评价和建议是( )。A该比率巳控制在银行财务制度规定的最高限额指标内

B该比率超过了银行财务制度规定的最高限额指标

C针对该指标该行应拿出较大比率的资本金用于购置本行固定资产

D针对该指标银行应拿出较大比率的资本金用于购买国库券

正确答案: B,D解析: 固定资本比率是银行固定资产净值与实收资本之间的比率,根据财务制度的规定,银行业的固定资本比率的最高限额为30%。该行的比率38%已超出该限额,银行应拿出较大比率的资本金用于短期投资、抵押放款、拆放同业等业务,既可获取收益,又可随时变现,以防风险。