A公司生产的产品标准工资率为17元/小时,工时标准为1.5小时/件,假定B公司本月实际生产产品10000件,实际支付直接工人工资160000元,则直接人工差异为()元。A:75130 B:19000 C:95000 D:10954

题目

B:19000

C:95000

D:10954

相似考题

更多“A公司生产的产品标准工资率为17元/小时,工时标准为1.5小时/件,假定B公司本月实际生产产品10000件,实际支付直接工人工资160000元,则直接人工差异为()元。”相关问题

-

第1题:

(第八章 财务管理)

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品的直接人工成本差异是()万元。A.1

B.-5

C.-6

D.-8答案:C解析:140000/10000-20 -

第2题:

共用题干

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件;耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。根据以上资料,回答下列问题:M公司生产A产品所耗用甲材料的直接材料成本差异是()万元。

A:100

B:120

C:150

D:160答案:D解析:标准成本控制法是以预先制定的标准成本为基础,将实际成本与标准成本进行对比,核算和分析成本差异,进而采取措施,对成本进行有效控制的管理方法。

成本差异=实际产量下实际成本-实际产量下标准成本=110*60000-100*5*10000=1600000(元)=160(万元)。

直接人工成本差异=140000-20*1*10000=-60000(元)=-6(万元)。

作业成本法认为,将成本分配到成本对象有三种不同的形式:直接追溯、动因追溯和分摊。作业成本法的一个突出特点就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。

期间费用可以分为销售费用、管理费用和财务费用。直接人工费用和直接材料费用属于生产费用。 -

第3题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

M公司生产A产品的直接人工成本差异是( )万元。A.1

B.-5

C.-6

D.-8答案:C解析:140000-10000*20*1=-60000 -

第4题:

甲公司本月生产产品200件,实际工时360小时,支付工资5760元,每件产品标准工时为2小时,标准工资率为15元/小时,下列计算正确的是( )。A.工资率差异为不利差异360元

B.效率差异为有利差异600元

C.直接人工成本差异为有利差异240元

D.直接人工标准成本为6000元答案:A,B,C,D解析:标准成本法一般均以客观题出现,主要涉及变动成本和固定成本的差异分析和责任归属。本题主要考查变动成本的差异分析。

?选项A:直接人工工资率差异=实际工时×(实际工资率-标准工资率)=360×(5760/360-15)=360(元),选项A正确;

?选项B:直接人工效率差异=(实际工时-标准工时)×标准工资率=(360-200×2)

?选项C:直接人工标准成本=200×2×15=6000(元),选项C正确;

?选项D:直接人工成本差异=5760-6000=360-600=-240(元),选项D正确。 -

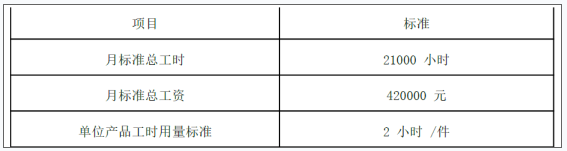

第5题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1

乙产品直接人工标准成本资料

项目

标准

月标准总工时

21000小时

月标准总工资

420000元

单位产品工时用量标准

2小时/件

假定B公司实际生产乙产品10000件,实际好用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:解析:

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元) -

第6题:

某企业本月实际生产甲产品800件,用工1000小时,实际支付工人工资11000元。已知甲产品工时标准为1.5小时/件,标准工资率为10.5元。则甲产品的直接人工效率差异和工资率差异分别为()。

- A、2100元;500元

- B、2100元;-500元

- C、-2100元;500元

- D、-2100元;-500元

正确答案:C -

第7题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用成本差异。

正确答案: 变动制造费用效率差异=(15000-7500×2.2)× 3.6=-5400(元)(节约) -

第8题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。 M公司生产A产品所耗用甲材料的直接材料成本差异是( )万元。

- A、100

- B、120

- C、150

- D、160

正确答案:D -

第9题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。正确答案: 乙产品直接人工成本差异=550000-40×10000=150000(元)(超支)乙产品直接人工工资率差异=(550000/25000-20)×25000=50000(元)(超支)乙产品直接人工效率差异=(25000-2×10000)×20=100000(元)(超支)。解析: 暂无解析 -

第10题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品标准工资率和直接人工标准成本。正确答案: 乙产品的标准工资率=420000/21000=20(元/小时)乙产品直接人工标准成本=20×2=40(元/件)解析: 暂无解析 -

第11题:

单选题某企业本月实际生产甲产品800件,用工1000小时,实际支付工人工资11000元。已知甲产品工时标准为1.5小时/件,标准工资率为10.5元。则甲产品的直接人工效率差异和工资率差异分别为()。A2100元;500元

B2100元;-500元

C-2100元;500元

D-2100元;-500元

正确答案: C解析: 直接人工效率差异=(1000-800×1.5)×10.5=-2100(元)

直接人工工资率差异=(11000/1000-10.5)×1000=500(元) -

第12题:

问答题设新兴公司3月份在实际生产700件A产品的生产量水平上,实际用直接人工工时7 200小时,实际工资率为每小时8.8元。生产每件A产品的直接人工标准工时为10小时,标准工资率为9元/小时。 要求:计算直接人工成本差异。正确答案:解析: -

第13题:

共用题干

M公司用甲材料生产A产品,甲材料标准价格是100元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投产A产品10000件;耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。根据以上资料,回答下列问题:M公司生产A产品的直接人工成本差异是()万元。

A:1

B:-5

C:-6

D:-8答案:C解析:标准成本控制法是以预先制定的标准成本为基础,将实际成本与标准成本进行对比,核算和分析成本差异,进而采取措施,对成本进行有效控制的管理方法。

成本差异=实际产量下实际成本-实际产量下标准成本=110*60000-100*5*10000=1600000(元)=160(万元)。

直接人工成本差异=140000-20*1*10000=-60000(元)=-6(万元)。

作业成本法认为,将成本分配到成本对象有三种不同的形式:直接追溯、动因追溯和分摊。作业成本法的一个突出特点就是强调以直接追溯或动因追溯的方式计入产品成本,而尽量避免分摊方式。

期间费用可以分为销售费用、管理费用和财务费用。直接人工费用和直接材料费用属于生产费用。 -

第14题:

M公司用甲材料生产A产品,甲材料标准价格是200元/千克,用量标准为5千克/件;公司所生产的A产品标准工资率为40元/小时,工时标准为2小时/件。假定本月投产A产品20000件;耗用甲材料120000千克,其实际价格为220元/千克;实际支付直接工人工资28万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。

下列成本费用中,属于期间费用的是( )。A.直接材料费用

B.销售费用

C.直接人工费用

D.财务费用答案:B,D解析:期间费用可分为销售费用、管理费用和财务费用。 -

第15题:

甲公司5月份生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的标准成本是10元/件,每件产品标准工时为2小时,则工资率差异为()元。A.450

B.89

C.539

D.268答案:B解析:工资率差异=实际工时×(实际工资率-标准工资率)=890×(4539/890-10/2)=89(元)。 -

第16题:

某公司只生产销售A产品,A产品本月实际生产800件,实际使用工时1600小时,支付工资8000元;直接人工的标准成本是12元/件,每件产品标准工时3小时。其直接人工工资率差异为( )元。A.3200

B.-1600

C.1600

D.-3200答案:C解析:直接人工工资率差异=实际工时×(实际工资率-标准工资率)=1600×(8000/1600-12/3)=1600(元)(U)。 -

第17题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第18题:

某公司生产甲公司100件,实际耗用工时为200小时,单位产品标准工时为1.8小时,标准工资率为5元/小时,实际工资率为4.5元/小时,则直接人工效率差异为()。

- A、100元

- B、200元

- C、300元

- D、250元

正确答案:A -

第19题:

M公司用甲材料生产X产品,甲材料标准价格是100元/千克,用量标准为5千克/件,公司所生产的A产品标准工资率为20元/小时,工时标准为1小时/件。假定本月投资A产品10000件,耗用甲材料60000千克,其实际价格为110元/千克;实际支付直接工人工资14万元。同时,M公司按经济用途对生产费用和期间费用进行了严格的区分和管理,从而有效提升了公司的盈利水平。 下列M公司的成本费用中,属于期间费用的是( )。

- A、直接材料费用

- B、销售费用

- C、直接人工费用

- D、财务费用

正确答案:B,D -

第20题:

问答题N公司所成产的A产品标准工资率为15元/小时,工时标准为1小时/件,假定M公司本月实际生产A产品10000件,实际支付直接工人工资140000元,直接人工成本差异为多少?正确答案:解析: -

第21题:

单选题某公司生产甲公司100件,实际耗用工时为200小时,单位产品标准工时为1.8小时,标准工资率为5元/小时,实际工资率为4.5元/小时,则直接人工效率差异为()。A100元

B200元

C300元

D250元

正确答案: C解析: 暂无解析 -

第22题:

单选题某公司生产单位产品直接人工的标准工资率为6元/小时,标准工时为10小时/件。本月实际生产产品500件,实际使用工时1000小时,支付工资50000元,则直接人工的成本差异为()A10000元

B15000元

C20000元

D44000元

正确答案: D解析: 暂无解析 -

第23题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。解析: 暂无解析