某企业两个车间生产同一产品,已知其产量和成本资料,如表4-2所示。A.产品生产的数量增加了B.产品的生产费用增加了C.两个车间的生产数量进行了调整D.企业的生产结构发生了变化

题目

某企业两个车间生产同一产品,已知其产量和成本资料,如表4-2所示。

A.产品生产的数量增加了

B.产品的生产费用增加了

C.两个车间的生产数量进行了调整

D.企业的生产结构发生了变化

相似考题

参考答案和解析

解析:加权算术平均数水平的高低取决于变量值的水平和权数结构这两个因素。

更多“ 某企业两个车间生产同一产品,已知其产量和成本资料,如表4-2所示。A.产品生产的数量增加了B.产品的生产费用增加了C.两个车间的生产数量进行了调整D.企业的生产结构发生了变化 ”相关问题

-

第1题:

采用简化分批法设立的基本生产成本=级账,其作用在于()

A.按月提供企业或车间全部产品的累计生产费用

B.按月提供企业或车间全部产品的累计生产工时

C.计算登记完工产品总成本

D.计算登记月末在产品总成本

E.只登记直接生产费用和生产工时

答案:ABCD

-

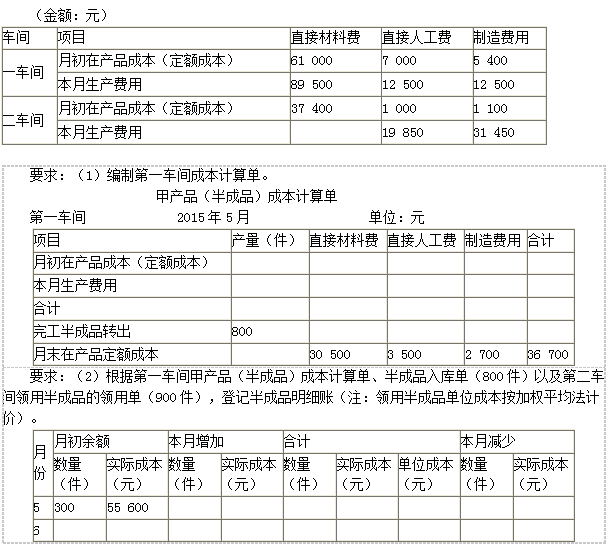

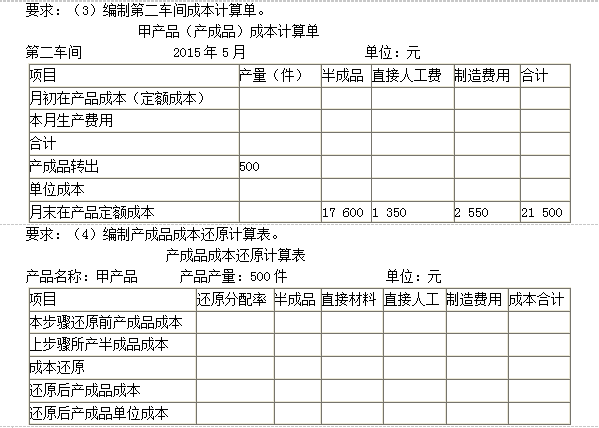

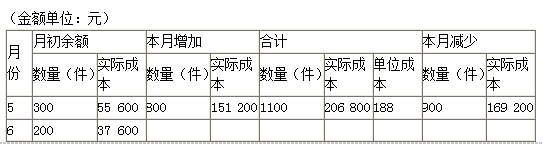

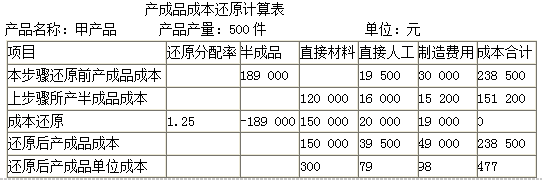

第2题:

假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。两个车间的月末在产品均按定额成本计价。定额成本和本月发生生产费用资料如下:

答案:解析:

答案:解析:

-

第3题:

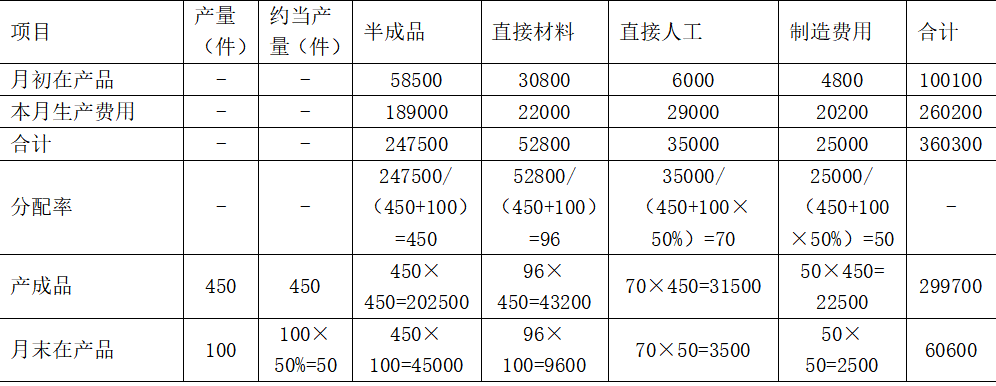

某企业大量生产甲产品,该产品经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的直接材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用逐步综合结转分步法计算产品成本,完工产品和月末在产品之间分配费用采用约当产量法(假设在产品存货发出采用加权平均法),月末在产品的完工程度为50%。甲产品的产量记录及有关费用资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:编制甲产品成本计算单,结果填入给定表格中

甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

答案:解析:甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

-

第4题:

计划成本分配法的特点是( )。A.直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

B.辅助生产车间生产的产品或劳务按照计划单位成本计算、分配

C.根据各辅助生产车间相互提供的产品或劳务的数量和成本分配率,在各辅助生产车间之间进行交互分配

D.按照辅助生产车间受益多少的顺序分配费用答案:B解析:选项A,属于直接分配法特点;选项C,属于交互分配法的特点;选项D,属于顺序分配法的特点。 -

第5题:

某农机生产企业生产单一农机产品,其生产计划部门运用提前期法来确定农机产品在各车间的生产任务,装配车间是生产该种农机产品的最后车间,2018年9月份应生产到2 000号,产品的平均日产量为50台,该种农机产品在机械加工车间的出产提前期为30天,生产周期为50天,假定各车间的生产保险期为0。

该企业采用提前期法编制生产作业计划,其优点是( )。A.生产任务可以自动修改

B.提高生产质量

C.提高员工工作满意度

D.可以用来检查零部件生产的成套性答案:A,D解析:此题考查提前期法编制生产作业计划的优点。提前期法的优点包括:(1)各个车间可以平衡地编制生产作业计划;(2)不需要预计当月任务完成情况;(3)生产任务可以自动修改;(4)可以用来检查零部件生产的成套性。 -

第6题:

某生产企业有甲、乙两个车间,生产同样一种产品。在相同的时间内,甲车间生产100件产品,乙车间只能生产90件产品。现甲车间效率提高5%,乙车间效率提高10%,两车间在同一段时间内共同完成一个5100件产品的订单。问甲车间比乙车间多生产多少件?A.150

B.255

C.306

D.510答案:A解析:本题考查的是工程问题。

效率提高后,单位时间内,甲车间能生产100×(1+5%)=105(件),乙车间能生产90×(1+10%)=99(件)。甲乙合作,单位时间效率和为105+99=204,共需要

个单位时间。每个单位时间甲车间比乙车间多生产105-99=6(件)产品,故25个单位时间,甲车间一共比乙车间多生产25×6=150(件)产品。

故本题的正确答案为A项。 -

第7题:

企业基本生产车间领用的材料,如果直接用于生产产品,且数量较大,则这部分材料费用应计入()。A.生产成本

B.制造费用

C.销售费用

D.管理费用答案:A解析:直接用于生产产品是直接材料成本,计入生产成本 -

第8题:

基本生产成本二级账可以按月提供企业或车间全部产品的累计生产费用和生产工时(实际生产工时或定额生产工时)资料。

正确答案:正确 -

第9题:

某生产车间是一个标准成本中心,下列各项中可以由其决定的是()。

- A、每件产品的价格

- B、生产的产品种类

- C、产品的生产数量

- D、工人的工作时间

正确答案:D -

第10题:

多选题直接分配法的特点不包括()。A直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

B辅助生产车间生产的产品或劳务按照计划单位成本计算、分配

C根据各辅助生产车间相互提供的产品或劳务的数量和成本分配率,在各辅助车间之间进行一次交互分配

D按照辅助生产车间受益多少的顺序分配费用

正确答案: D,B解析: 选项B是按计划成本法分配法的特点;选项C是交互分配法的特点;选项D是顺序分配法的特点。 -

第11题:

单选题按计划成本分配法的特点是()。A按照辅助生产车间受益多少的顺序分配费用

B辅助生产车间生产的产品或劳务按照计划单位成本计算、分配

C直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

D根据各辅助生产车间相互提供的产品或劳务的数量和成本分配率,在各辅助生产车间之间进行一次交互分配

正确答案: C解析: 按计划成本分配法的特点是辅助生产车间生产的产品或劳务按照计划单位成本计算、分配。 -

第12题:

单选题某工厂设供电、锅炉两个辅助生产车间,采用顺序分配法分配辅助生产费用。某月的辅助生产费用资料如下:生产费用资料如下:分配锅炉车间辅助费用正确的会计分录是()。A借:生产成本——辅助生产成本——A产品107052,制造费用4481,管理费用7967,贷:生产成本——辅助生产成本——锅炉车间119500

B借:生产成本——辅助生产成本——A产品105439,制造费用4413,管理费用7848,贷:生产成本——辅助生产成本——锅炉车间117700

C借:生产成本——辅助生产成本——供电车间1811,——A产品103817,制造费用4345,管理费用7727,贷:生产成本——辅助生产成本——锅炉车间117700

D借:生产成本——辅助生产成本——供电车间1838,——A产品105405,制造费用4412,管理费用7845,贷:生产成本——辅助生产成本——锅炉车间119500

正确答案: D解析: 锅炉车间分配率=248.958(元/吨),A产品分配的费用:430×248.958=107052(元),制造费用=18×248.958=4481(元),为了借贷相等,管理费用倒挤=119500-107052-4481=7967(元)。锅炉车间后分配,且锅炉车间辅助费用不再分配给供电车间,所以CD错误。 -

第13题:

某企业A产品的生产成本核算采用平行结转分步法。该产品的生产在两个车间进行,第一车间为第二车间提供半成品,第二车间将其加工为产成品。月初两个车间均没有在产品。本月第一车间投产200件,有120件完工并转入第二车间,第二车间完工70件。各车间月末在产品的完工程度为50%,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。下列说法正确的有( )。A、第一车间成本计算单中的产成品产量是70件

B、第一车间成本计算单中的产成品产量是120件

C、第一车间的在产品约当产量是90件

D、第二车间的在产品约当产量是25件答案:A,C,D解析:平行结转分步法中,每一步骤的生产费用在完工产品和月末在产品之间进行分配,这里的完工产品指的是企业最终完工的产成品,在产品指的是各步骤尚未加工完成的在产品和各步骤已完工单尚未最终完成的产品。所以第一车间的完工产品是最终完工产品70件,选项A正确;第一车间在产品约当产量=(200-120)×50%+(120-70)=90(件),第二车间在产品约当产量=(120-70)×50%=25(件),选项CD正确。 -

第14题:

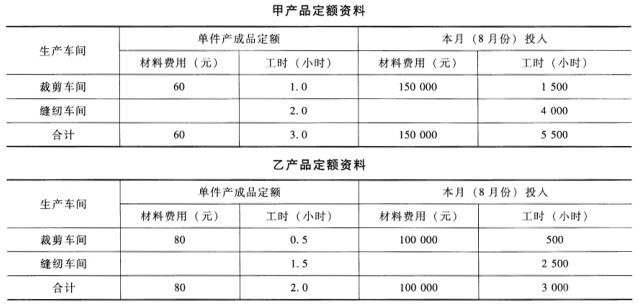

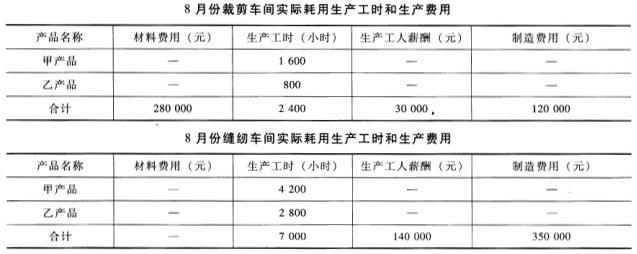

F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

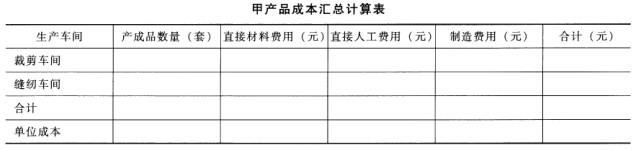

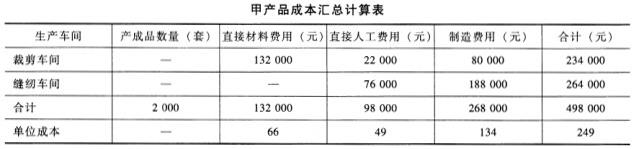

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷给定的“甲产品成本汇总计算表”中。

答案:解析:

答案:解析:(1)裁剪车间:甲产品实际耗用的直接材料=280000*[150000/(150000+100000)]=168000(元)乙产品实际耗用的直接材料=280000*[100000/(150000+100000)]=112000(元)甲车间耗用的生产工人薪酬=30000*(1600/2400)=20000(元)乙车间耗用的生产工人薪酬=30000*(800/2400)=10000(元)甲车间耗用的制造费用=120000*(1600/2400)=80000(元)乙车间耗用的制造费用=120000*(800/2400)=40000(元)缝纫车间:甲车间耗用的生产工人薪酬=140000*(4200/7000)=84000(元)乙车间耗用的生产工人薪酬=140000*(2800/7000)=56000(元)甲车间耗用的制造费用=35000*(4200/7000)=210000(元)乙车间耗用的制造费用=35000*(2800/7000)=140000(元)

(2)

(3)

-

第15题:

下列各项中,构成产品成本的有( )。A.生产车间机器设备的日常维修费用

B.生产产品耗用的材料成本

C.生产车间管理人员的薪酬

D.生产车间生产工人的薪酬答案:B,C,D解析:生产车间机器设备的日常维修费用计入管理费用,而不计入产品成本。 -

第16题:

某农机生产企业生产单一农机产品,其生产计划部门运用提前法来确定农机产品在各车间的生产任务,装配车间是生产该种农机产品的最后车间,2016年10月份应生产道1500号,产品的平均日产量为10台,该种农机产品在机械加工车间的出产提前期为50天,生产周期为50天,假定各车间的生产保险期为0。

该企业运用提前期法编制生产作业计划,可以推测该企业属于( )类型企业。A.大批量生产

B.成批生产

C.小批量生产

D.单件生产答案:B解析: -

第17题:

某农机生产企业生产单一农机产品,其生产计划部门运用提前期法来确定农机产品在各车间的生产任务,装配车间是生产该种农机产品的最后车间,2018年9月份应生产到2 000号,产品的平均日产量为50台,该种农机产品在机械加工车间的出产提前期为30天,生产周期为50天,假定各车间的生产保险期为0。

该企业采用提前期法编制生产作业计划,可以推测该企业属于( )类型的企业。A.单件生产

B.大量生产

C.成批生产

D.定制生产答案:C解析:此题考查生产作业编制方法对应的生产模式。安排车间生产任务的方法随车间的生产类型和生产组织形式而不同,主要有在制品定额法、提前期法和生产周期法。其中,提前期法又称累计编号法,适用于成批生产类型企业的生产作业计划编制,是成批生产作业计划重要的期量标准之一。 -

第18题:

下列各项中,属于按计划成本分配法的特点是()。A.按照辅助生产车间受益多少的顺序分配费用

B.辅助生产车间生产的产品或劳务按照计划单位成本计算、分配

C.直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

D.根据各辅助生产车间相互提供的产品或劳务的数量和成本分配率,在各辅助生产车间之间进行一次交互分配答案:B解析:按计划成本分配法的特点是辅助生产车间生产的产品或劳务按照计划单位成本计算、分配。 -

第19题:

采用简化分批法设立的基本生产成本二级帐,其作用在()。

- A、按月提供企业或车间全部产品的累计生产费用

- B、按月提供企业或车间全部产品的累计生产时

- C、计算登记完工产品总成本

- D、计算登记月末在产品总成本

- E、只登记直接生产费用和生产工时

正确答案:A,B,C,D -

第20题:

在生产一种产品的车间中,制造费用应()记入该种产品的生产成本;在生产多种产品的车间中,制造费用应采用适当的(),()记入该车间各种产品的生产成本。

正确答案:直接、分配方法、分配 -

第21题:

问答题甲企业同时生产A和B两种产品,A产品在第一车间完成后直接对外销售。B产品经过第一车间加工后直接转入到第二车间继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法。其他相关资料如下:(1)A产品月末在产品数量较少,月末在产品成本按年初数固定计算。(2)B产品采用约当产量法在完工产品和月末在产品之间分配生产费用。第一车间原材料逐渐投入,其他成本费用陆续发生,在产品相对于本车间的完工程度为50%。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次性投入,其他成本费用陆续发生,在产品相对于本车间的完工程度为60%。(3)第一车间原材料由A、B两种产品直接领用,其他各项费用按实际人工工时在A、B两种产品之间分配。A产品实际人工工时为25000小时,B半成品实际人工工时为40000小时。(4)月初在产品成本(5)本月生产量(6)甲公司还有供电和锅炉两个辅助生产车间,供电车间本月发生生产费用27280元,提供电力31500度;锅炉车间本月发生生产费用21450元,提供蒸汽225吨。各部门耗用辅助生产车间产品或服务情况如下:(7)基本生产车间本月发生的生产费用注:制造费用中尚未包括本月应分配的生产费用编制A产品的成本计算单(结果填入下方表格中,不用列出计算过程)。正确答案: 第一车间直接人工分配率=117000/(25000+40000)=1.8(元/小时)A产品直接人工=1.8×25000=45000(元)B半成品直接人工=1.8×40000=72000(元)第一车间制造费用分配率=(335527.5+21972.5)/(25000+40000)=5.5(元/小时)A产品制造费用=5.5×25000=137500(元)B半成品制造费用=5.5×40000=220000(元)解析: 暂无解析 -

第22题:

单选题某企业采用直接分配法分配辅助生产费用,有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间66750元、锅炉车间31500元;供电车间为生产产品、各车间管理部门和企业行政管理部门提供364000度电,其中锅炉车间耗用8000度、生产产品耗用350000度、各车间管理部门耗用4400度、企业行政管理部门耗用1600度;锅炉车间为生产产品、各车间管理部门和企业行政管理部门提供5470吨热力蒸汽,其中供电车间耗用220吨、生产产品耗用5200吨、各车间管理部门耗用40吨、企业行政管理部门耗用10吨。则应该计入“生产成本-基本生产成本”的数额合计为( )元。A96825

B94128

C85000

D92000

正确答案: B解析: -

第23题:

多选题采用简化分批法设立的基本生产成本二级帐,其作用在()。A按月提供企业或车间全部产品的累计生产费用

B按月提供企业或车间全部产品的累计生产时

C计算登记完工产品总成本

D计算登记月末在产品总成本

E只登记直接生产费用和生产工时

正确答案: C,E解析: 暂无解析