案例.(一)资料2004年3月,某省审计厅派出审计组对某公司2003年度的财务收支进行审计,审计的有关情况和资料如下:1.审计人员获取的该公司2003年12月31日会计报表的有关项目和金额如下:项目名称 金额(单位:万元)应收账款 1 500其他应收款 500在建工程 820盈余公积 380主营业务收入 1 900主营业务成本 1 200管理费用 190应付票据 6002.该公司的主要产品是电动机,审计人员在对该公司的存货进行监督盘点时发现以下情况:(1)产成品仓库中,有5台电动机没有计入存货数量,据有关

题目

案例.(一)资料

2004年3月,某省审计厅派出审计组对某公司2003年度的财务收支进行审计,审计的有关情况和资料如下:

1.审计人员获取的该公司2003年12月31日会计报表的有关项目和金额如下:

项目名称 金额(单位:万元)

应收账款 1 500

其他应收款 500

在建工程 820

盈余公积 380

主营业务收入 1 900

主营业务成本 1 200

管理费用 190

应付票据 600

2.该公司的主要产品是电动机,审计人员在对该公司的存货进行监督盘点时发现以下情况:

(1)产成品仓库中,有5台电动机没有计入存货数量,据有关人员解释,这5台电动机是其他单位委托保管的产品。

(2)在原材料仓库里发现一堆废旧材料,盘点表上将其列入存货。据有关人员介绍,这些材料属于残次材料,早已不能使用。

3.负责应付账款审计的审计人员让该公司财会部门编制了应付账款明细表,由该公司签字盖章后,作为应付账款的直接审计证据。

4.2003年12月23日,由于资金紧张,该公司将次年1月23日到期的50万元商业承兑汇票到银行贴现,支付贴现息2 500元。该公司进行了如下账务处理:

借:银行存款 497 500

营业外支出 2 500

贷:应收票据 500 000

5.审计人员在抽查电动机的销售成本结转时,发现财会部门从2003年10月起,擅自将销售成本结转方法由原来的加权平均法改为先进先出法。电动机的单位成本近年来呈上升趋势。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

63.在审计人员取得的有关会计报表项目中,适合采用函证程序的有:

A.应收账款

B.其他应收款

C.主营业务收入

D.管理费用

相似考题

更多“案例.(一)资料2004年3月,某省审计厅派出审计组对某公司2003年度的财务收支进行审计,审计的有关情 ”相关问题

-

第1题:

资料

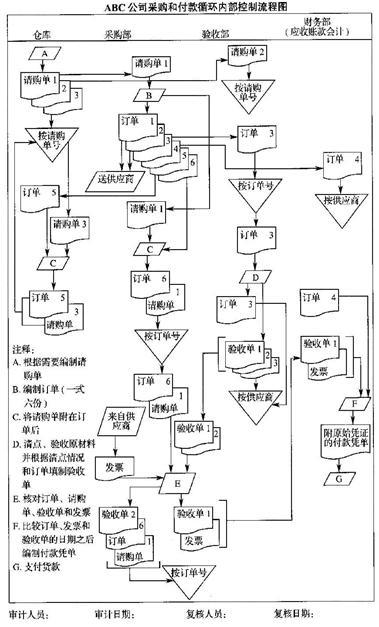

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第2题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第3题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度 财务收支实施的审计属于()。

A.财务审计

B.事后审计

C.就地审计

D.内部审计

BCDE -

第4题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第5题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于()。

A.内部审计

B.财务审计

C.事后审计

D.就地审计

BCDE -

第6题:

对被审计单位一定期间的财务收支及有关经济活动的各个方面及资料进行审计,这种审计种类称为()

A.财务审计

B.全部审计

C.内部审计

D.专项审计

全部审计