(一)资料20×7年4月,某审计组对某公司20×6年度财务收支情况进行审计。对销售与收款循环审计的有关情况和资料如下:1.审计人员在对该循环内部控制进行调查的过程中了解到:(1)该公司未单独设置信用部门,赊销信用由销售部门主管负责审批。(2)收到客户退货请求后,由销售部门主管负责批准退货。(3)发货部门在发运货物的同时开具销售发票。(4)出纳员负责编制并寄送客户对账单。2.该公司20×6年l2月30 E1主营业务收入明细账上记录了一笔销售收入100万元,款项当日收存银行。经进一步核查,发现该公司于20×7

题目

(一)资料

20×7年4月,某审计组对某公司20×6年度财务收支情况进行审计。对销售与收款循环审计的有关情况和资料如下:

1.审计人员在对该循环内部控制进行调查的过程中了解到:

(1)该公司未单独设置信用部门,赊销信用由销售部门主管负责审批。

(2)收到客户退货请求后,由销售部门主管负责批准退货。

(3)发货部门在发运货物的同时开具销售发票。

(4)出纳员负责编制并寄送客户对账单。

2.该公司20×6年l2月30 E1主营业务收入明细账上记录了一笔销售收入100万元,款项当日收存银行。经进一步核查,发现该公司于20×7年1月4日开出销售发票和提货单,同时发出相关货物,并于当日结转了主营业务成本80万元。

3.审计人员对该公司重要客户的应收账款进行积极式函证。其中客户甲未予回函,审计人员再次发函,仍未得到回复;客户乙则回复说相关款项已经支付。

4.审计人员发现该公司20×6年度销售费用明细账中包括下列记录:

(1)材料采购过程中支付的运输费和装卸费l8万元。

(2)支付给销售代理的佣金l5万元。

(3)销售产品时为客户代垫的运杂费l0万元。

(4)销售部门职工的工资费用48万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

51.“资料l”中,该公司违反内部控制要求的职责分工有:

A.销售部门主管负责批准赊销信用

B.销售部门主管负责批准退货

C.发货部门负责开具销售发票

D.出纳员负责编制和寄送客户对账单

相似考题

参考答案和解析

正确答案:ACD

更多“(一)资料20×7年4月,某审计组对某公司20×6年度财务收支情况进行审计。对销售与收款循环审计的有关 ”相关问题

-

第1题:

(2013年)审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

①检查销售与收款循环中的凭证和记录;

②观察销售与收款业务执行情况;

③向有关人员询问销售与收款业务情况;

④对营业收入的真实性进行 分析。

“资料 2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有( )。A.①

B.②

C.③

D.④答案:A,B,C解析:选项 D 对营业收入的真实性进行分析属于实质性测试程序。 -

第2题:

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:。A.向有关人员询问销售与收款业务情况

B.观察销售与收款业务执行情况

C.检查是否编制销售单、发运单和销售发票

D.对营业收入的真实性进行分析答案:A,B,C解析:选项D,分析程序属于实质性程序。 -

第3题:

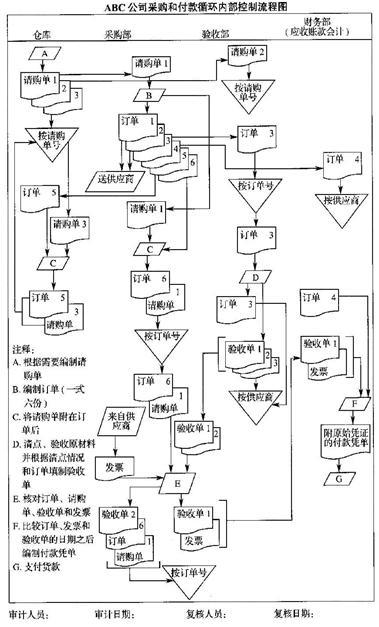

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第4题:

(一)资料

2018年1月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部经理负责销售和赊销信用的审查和批准

(2)货物发出后,由销售人员负责催收货款

(3)出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

(4)发生销售退回或折让需要编制汇款通知书

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况

(2)观察销售与收款业务执行情况

(3)检查是否编制销售单、发运单和销售发票

(4)对营业收入实施截止测试

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)针上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有( )A.向有关人员询问销售与收款业务情况

B.观察销售与收款业务执行情况

C.检查是否编制销售单、发运单和销售发票

D.对营业收入实施截止测试答案:A,B,C解析:D属于实质性程序。 -

第5题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第6题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。