2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下: 资料1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。 针对“资料1”,审计人员抽查的文件中,和销售与收款业务循环相关的有( )。 A.发运凭证 B.客户订货单 C.贷项通知单 D.请购单

题目

2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下:

资料1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。

针对“资料1”,审计人员抽查的文件中,和销售与收款业务循环相关的有( )。

资料1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。

针对“资料1”,审计人员抽查的文件中,和销售与收款业务循环相关的有( )。

A.发运凭证

B.客户订货单

C.贷项通知单

D.请购单

B.客户订货单

C.贷项通知单

D.请购单

相似考题

更多“2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下: ”相关问题

-

第1题:

共用题干

(一)

资料2013年2月,某审计组对甲公司2012年度财务收支情况进行了审计。有关销售与收款循环审计的情况和资料如下:1.审计人员在对销售与收款循环内部控制进行调查时了解到:①销售部门负责对赊销客户进行信用调查和审批;②出纳员可以帮助编制并向客户寄送对账单;③所有销售退回和折让业务都要经过授权审批;④由内部审计部门对销售业务定期进行抽查。2.审计人员对销售与收款循环内部控制实施了以下测试程序:①检查销售发票是否连续编号;②询问对账单是否按期寄出;③检查账龄分析表是否按期编制;④询问是否建立了客户档案。3.在对该业务循环进行实质性审查时,审计人员实施了以下审计程序:①将2012年营业收入与以前年度实际数及同期计划数相对比,关注是否存在异常变动;②对营业收入实施截止期测试,审查是否有将下期的营业收入提前到本期确认;③对营业收入实施截止期测试,审查是否有将本期的营业收入推迟到下一期确认;④审查“营业外收入”明细账,看其中是否有营业收入的内容。4.审计人员在审查营业收入时采用分析程序,发现甲公司以前年度12月份收入在200万元至300万元之间。甲公司2012年12月确认营业收入500万元,并于2013年1月初确认了销售退回200万元,同时冲减相应营业收入和营业成本。5.审计人员对甲公司的应收账款进行了肯定式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确答案。“资料3”中,能够发现甲公司虚增营业收入的审计程序有:

A:①

B:②

C:③

D:④答案:A,B解析: -

第2题:

共用题干

(一)

资料2013年4月,某审计组对甲公司2012年度财务收支情况进行了审计。有关情况和资料如下:1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证,限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账,由主管会计负责批准坏账的核销,同时另指派专人负责保管应收票据。2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:①检查销售与收款循环中的凭证和记录;②观察销售与收款业务执行情况;③向有关人员询问销售与收款业务情况;④对营业收入的真实性进行分析。3.审计人员对营业收入的实质性审查采取了如下审计措施:①比较各月营业收入的变动情况,了解有无异常情况;②计算主要产品的毛利率并与上年对比,分析有无明显变化;③抽取12月开具的发货凭证,审查相关业务是否全部登记入账;④抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。4.甲公司2012年12月31日应收账款余额为5000万元,由100笔赊销业务形成。审计人员按照时间顺序将这100笔业务连续编号为0001至0100,并随机抽取其中25笔进行审查。这25笔赊销业务账面余额为1125万元,经审定为1000万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:

A:①

B:②

C:③

D:④答案:A,B,C解析: -

第3题:

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。A.实物控制

B.业务授权控制

C.独立检查

D.凭证与记录控制答案:B解析:选项B,销售折扣要经过授权批准,不能由销售人员直接决定。 -

第4题:

(一)资料

2018年1月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部经理负责销售和赊销信用的审查和批准

(2)货物发出后,由销售人员负责催收货款

(3)出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

(4)发生销售退回或折让需要编制汇款通知书

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况

(2)观察销售与收款业务执行情况

(3)检查是否编制销售单、发运单和销售发票

(4)对营业收入实施截止测试

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)针上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料4”,为查明该笔应收账款是否真实存在,审计人员可实施的审计程序有( )A.向债务单位函证该笔应收账款

B.查阅与该笔应收账款有关的销售单、发运单和销售发票

C.计算该笔应收账款占应收账款期末余额的百分比

D.要求被审计单位全额计提坏账准备答案:A,B解析:证实应收账款的真实性,通常采用函证的方式或检查销售合同、销售单、发运单或销售发票等原始凭证。

-

第5题:

(一)资料

2018年1月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部经理负责销售和赊销信用的审查和批准

(2)货物发出后,由销售人员负责催收货款

(3)出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

(4)发生销售退回或折让需要编制汇款通知书

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况

(2)观察销售与收款业务执行情况

(3)检查是否编制销售单、发运单和销售发票

(4)对营业收入实施截止测试

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)针上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料3”,甲公司该类产品毛利率高于行业平均毛利率的原因可能有( )A.产品销售价格增加

B.产品销售数量增长

C.产品单位生产成本降低

D.产成品发出计价方法变动答案:A,C,D解析:毛利率=(收入-成本)/收入,收入=单价×销量,成本=单位成本×销量。单价、单位成本变化影响毛利率,销量变化对毛利率没有影响(B不选)。 -

第6题:

(一)资料

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

针对“资料4”,为查明该笔应收账款是否真实存在,审计人员可实施的审计程序有:A.向债务单位函证该笔应收账款

B.查阅与该笔应收账款有关的销售单、发运单和销售发票

C.计算该笔应收账款占应收账款期末余额的百分比

D.要求被审计单位全额计提坏账准备答案:A,B解析:证实应收账款的真实性,通常采用函证的方式或检查销售合同、销售单、发运单或销售发票等原始凭证。 -

第7题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员使用的审计取证方法有( )A.检查

B.(重新)计算

C.观察

D.分析答案:A,B解析:检查----对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查。重新计算----以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第8题:

(2013年)审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

①检查销售与收款循环中的凭证和记录;

②观察销售与收款业务执行情况;

③向有关人员询问销售与收款业务情况;

④对营业收入的真实性进行 分析。

“资料 2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有( )。A.①

B.②

C.③

D.④答案:A,B,C解析:选项 D 对营业收入的真实性进行分析属于实质性测试程序。 -

第9题:

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

“资料5”中,丁公司回函认可的金额与函证金额存在差异的原因可能有:

A.丁公司已经支付了部分款项,而甲公司尚未收到

B.丁公司已将一批货物退回,而甲公司对此尚未作会计处理

C.丁公司已经收到货物,而甲公司一直未作销售处理

D.丁公司有一批货物尚未收到,而甲公司已作销售处理答案:A,B,D解析:函证金额存在差异,可能是双方入账时间不同[钱在途中、货在途中、存在争议],也可能是一方或双方记账错误或存在弄虚作假、舞弊行为。在甲公司已确认应收账款的情况下,不存在C中所述未作销售处理的可能。 -

第10题:

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

针对“资料3”,甲公司该类产品毛利率高于行业平均毛利率的原因可能有:A.产品单位成本低于行业平均水平

B.产品销量处于行业较低水平

C.产品产量处于行业较高水平

D.产品售价高于行业平均水平答案:A,D解析:毛利率异常升高,有可能是高估收入或低估成本,产品的产量和销量变化不影响毛利率。 -

第11题:

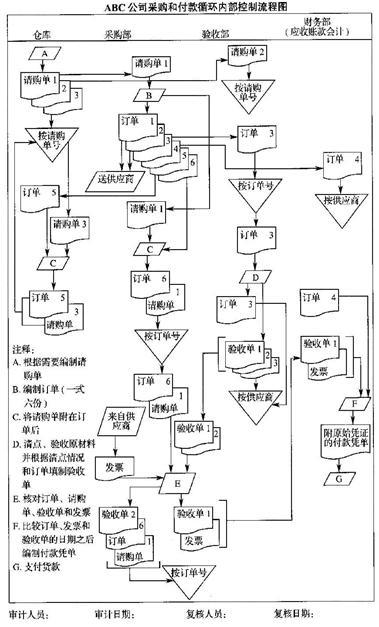

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第12题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第13题:

(一)资料

2018年1月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部经理负责销售和赊销信用的审查和批准

(2)货物发出后,由销售人员负责催收货款

(3)出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

(4)发生销售退回或折让需要编制汇款通知书

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况

(2)观察销售与收款业务执行情况

(3)检查是否编制销售单、发运单和销售发票

(4)对营业收入实施截止测试

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)针上述资料,为下列问题从备选答案中选出正确的答案。

“资料1”所述情况中,不符合内部控制要求的有( )A.销售部经理负责销售和赊销信用的审查和批准

B.货物发出后,由销售人员负责催收货款

C.出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

D.发生销售退回或折让需要编制汇款通知书答案:A,B,C,D解析:A:批准赊销信用应与销售相互独立。B:销售和收款需要职责分离。C:编制和寄送顾客对账单与收款业务、记账业务相互独立。D:发生销售退回或折让需要编制贷项通知单

-

第14题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。 审计人员使用的审计取证方法有:A、检查

B、(重新)计算

C、观察

D、分析答案:A,B解析:检查——对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的文件、资料进行审查。重新计算——以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第15题:

共用题干

(一)

资料2013年4月,某审计组对甲公司2012年度财务收支情况进行了审计。有关情况和资料如下:1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证,限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账,由主管会计负责批准坏账的核销,同时另指派专人负责保管应收票据。2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:①检查销售与收款循环中的凭证和记录;②观察销售与收款业务执行情况;③向有关人员询问销售与收款业务情况;④对营业收入的真实性进行分析。3.审计人员对营业收入的实质性审查采取了如下审计措施:①比较各月营业收入的变动情况,了解有无异常情况;②计算主要产品的毛利率并与上年对比,分析有无明显变化;③抽取12月开具的发货凭证,审查相关业务是否全部登记入账;④抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。4.甲公司2012年12月31日应收账款余额为5000万元,由100笔赊销业务形成。审计人员按照时间顺序将这100笔业务连续编号为0001至0100,并随机抽取其中25笔进行审查。这25笔赊销业务账面余额为1125万元,经审定为1000万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料3”所述的审计人员采取的审计措施中,属于分析方法的有:

A:①

B:②

C:③

D:④答案:A,B解析: -

第16题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对应收账款进行了函证,根据回函内容,编制了应收账款函证汇总分析表。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员编制的应收账款函证汇总分析表按来源进行分类应该属于( )A.实物证据

B.口头证据

C.亲历证据

D.环境证据答案:C解析:亲历证据是指审计人员在被审计单位执行审计工作时亲眼目击、亲自参加或亲自动手取得的证据。例如,审计人员监督财产物资盘点;审计人员观察被审计单位经济业务执行情况所取得的审计证据;审计人员亲自动手编制的计算表、分析表等而取得的审计证据。 -

第17题:

(一)资料

2018年1月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部经理负责销售和赊销信用的审查和批准

(2)货物发出后,由销售人员负责催收货款

(3)出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

(4)发生销售退回或折让需要编制汇款通知书

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况

(2)观察销售与收款业务执行情况

(3)检查是否编制销售单、发运单和销售发票

(4)对营业收入实施截止测试

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)针上述资料,为下列问题从备选答案中选出正确的答案。

“资料5”中,丁公司回函认可的金额与函证金额存在差异的原因可能有( )A.丁公司已经支付了部分款项,而甲公司尚未收到

B.丁公司已将一批货物退回,而甲公司对此尚未作会计处理

C.丁公司已经收到货物,而甲公司一直未作销售处理

D.丁公司有一批货物尚未收到,而甲公司已作销售处理答案:A,B,D解析:函证金额存在差异,可能是双方入账时间不同[钱在途中、货在途中、存在争议],也可能是一方或双方记账错误或存在弄虚作假、舞弊行为。在甲公司已确认应收账款的情况下,不存在C中所述未作销售处理的可能。 -

第18题:

(一)资料

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:。

A.向有关人员询问销售与收款业务情况

B.观察销售与收款业务执行情况

C.检查是否编制销售单、发运单和销售发票

D.对营业收入的真实性进行分析答案:A,B,C解析:选项D,分析程序属于实质性程序。 -

第19题:

2018年4月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证,限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账,由主管会计负责批准坏账的核销,同时另指派专人负责保管应收票据。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

①检查销售与收款循环中的凭证和记录;

②观察销售与收款业务执行情况;

③向有关人员询问销售与收款业务情况;

④对营业收入的真实性进行分析。

3.审计人员对营业收入的实质性审查采取了如下审计措施:

①比较各月营业收入的变动情况,了解有无异常情况;

②计算主要产品的毛利率并与上年对比,分析有无明显变化;

③抽取12月开具的发货凭证,审查相关业务是否全部登记入账;

④抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

4.甲公司2017年12月31日应收账款余额为5000万元,由100笔赊销业务形成。审计人员按照时间顺序将这100笔业务连续编号为0001至0100,并随机抽取其中25笔进行审查。这25笔赊销业务账面余额为1125万元,经审定为1000万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:A、①

B、②

C、③

D、④答案:A,B,C解析:选项D属于实质性审查。 -

第20题:

(一)资料

2018年1月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部经理负责销售和赊销信用的审查和批准

(2)货物发出后,由销售人员负责催收货款

(3)出纳员期末向客户寄送应收账款对账单,并针对不符事项进行调查

(4)发生销售退回或折让需要编制汇款通知书

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况

(2)观察销售与收款业务执行情况

(3)检查是否编制销售单、发运单和销售发票

(4)对营业收入实施截止测试

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

(二)针上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有( )A.向有关人员询问销售与收款业务情况

B.观察销售与收款业务执行情况

C.检查是否编制销售单、发运单和销售发票

D.对营业收入实施截止测试答案:A,B,C解析:D属于实质性程序。 -

第21题:

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:。A.向有关人员询问销售与收款业务情况

B.观察销售与收款业务执行情况

C.检查是否编制销售单、发运单和销售发票

D.对营业收入的真实性进行分析答案:A,B,C解析:选项D,分析程序属于实质性程序。 -

第22题:

2017年4月,某审计组对甲公司2016年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:

(1)销售部门负责赊销信用的审查和批准;

(2)限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;

(3)财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账;(4)对于销售退回或经批准折让应当编制贷项通知单。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

(1)向有关人员询问销售与收款业务情况;

(2)观察销售与收款业务执行情况;

(3)检查是否编制销售单、发运单和销售发票;

(4)对营业收入的真实性进行分析。

3.甲公司某主要产品的销售毛利率为26%,审计人员经调查了解,发现该类产品的行业平均毛利率为10%。

4.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。

针对“资料4”,为查明该笔应收账款是否真实存在,审计人员可实施的审计程序有:

A.向债务单位函证该笔应收账款

B.查阅与该笔应收账款有关的销售单、发运单和销售发票

C.计算该笔应收账款占应收账款期末余额的百分比

D.要求被审计单位全额计提坏账准备答案:A,B解析:证实应收账款的真实性,通常采用函证的方式或检查销售合同、销售单、发运单或销售发票等原始凭证。 -

第23题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。