阅读资料,回答 31~34 题:【资料一】某物流公司2011年1月有关经营情况如下:(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人公资1万元;(2)承揽国际货物运输业务,取得运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;(4)代客户保管货物,取得仓储收入7万元;(5)在某商业银行开立一般存款账户用于业务结算。已知:交通运输业务适用的营业税税率为3%;服务业适用的营业税税率为5%第 31 题该公司当月申报缴纳营业税的下列表述中,

题目

阅读资料,回答 31~34 题:

【资料一】

某物流公司2011年1月有关经营情况如下:

(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人公资1万元;

(2)承揽国际货物运输业务,取得运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;

(4)代客户保管货物,取得仓储收入7万元;

(5)在某商业银行开立一般存款账户用于业务结算。

已知:交通运输业务适用的营业税税率为3%;服务业适用的营业税税率为5%

第 31 题

该公司当月申报缴纳营业税的下列表述中,正确的是()。

A.运输收入应该按“交通运输业“税目申报纳税

B.装卸收入应按“服务业”税目申报纳税

C.货物整理收入应按“交通运输业“税目申报纳税

D.仓储收入应按“服务业”税目申报纳税

相似考题

更多“阅读资料,回答 31~34 题: 【资料一】 某物流公司2011年1月有关经营情况如下: (1)提供国内货物运输 ”相关问题

-

第1题:

某汽车货运公司是当地一家具有合法经营资格并持有经营公路货物运输营业执照的现代运输企业,2007年统计资料如下:平均车辆数80辆,平均吨位5吨,工作车日23360车日,平均车日行程200公里,载运行程280.32万公里,完成货物周转量1261.44万吨公里。该公司为了占领激烈竞争的货物运输市场,决定实行合同运输战略,2008年与某生产企业签订了包括提供运输劳务的数量、质量以及运价等内容的煤炭货物运输合同,全年合同运输任务为25万吨,平均运距为60公里。

根据上述资料,回答下列问题:

该公司与生产企业签订的运输合同属于()。

A.零担货物运输合同

B.集装箱汽车货物运输合同

C.整批货物运输合同

D.危险货物运输合同

E.大件货物运输合同答案:C解析:本题考查道路运输合同的分类。整批货物运输合同是指托运人与货运承运人订立的整批货物运送合同。整批货物运输主要是指托运人一次托运货物重量3吨以上或不足3吨(但其性质、体积、形状需要一辆汽车运输)的货物运输方式。 -

第2题:

共用题干

某汽车货运公司是当地一家具有合法经营资格并持有经营公路货物运输营业执照的现代运输企业,2007年统计资料如下:平均车辆数80辆,平均吨位5吨,工作车日23360车日,平均车日行程200千米,载运行程280.32万千米,完成货物周转量1261.44万吨千米。该公司为了占领激烈竞争的货物运输市场,决定实行合同运输战略,2008年与某生产企业签订了包括提供运输劳务的数量、质量以及运价等内容的煤炭货物运输合同,全年合同运输任务为25万吨,平均运距为60千米。根据上述资料,回答下列问题:该公司2007年车辆实载率为()。

A:50%

B:52%

C:54%

D:55%

E:60%答案:C解析:本题考查车辆工作率的计算。计算过程为:车辆工作率=工作车日/总车日*100%=23360/(365*80)*100%=80%。

本题考查车辆实载率的计算。计算过程为:总行程=平均车日行程*工作车日数=200*23360=4672000(车千米);总行程载重量=总行程*额定吨位=4672000*5=23360000(吨位千米);实载率=货物周转量/总行程载重量=1261.44/2336*100%=54%。

本题考查车辆运用效率。根据题意2008年全年合同运输任务为25万吨,平均运距为60千米,全年货物周转量=25*60=1500(万吨千米)。实载率=货物周转量/总行程载重量*100%=1500万吨千米/2336万吨千米*100%=64.21%。所以选项A正确。2007年完成货物周转量1261.44万吨千米,完成2008年的1500万吨千米需要增加1500-1261.44=238.56(万吨千米)运输能力,所以选项C正确。 -

第3题:

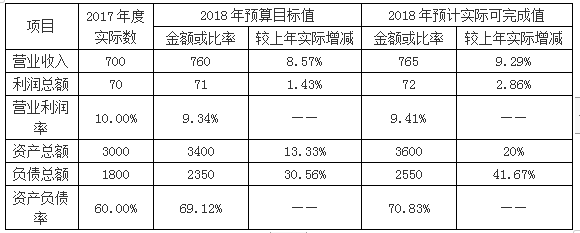

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第4题:

共用题干

某汽车货运公司是当地一家具有合法经营资格并持有经营公路货物运输营业执照的现代运输企业,2007年统计资料如下:平均车辆数80辆,平均吨位5吨,工作车日23360车日,平均车日行程200千米,载运行程280.32万千米,完成货物周转量1261.44万吨千米。该公司为了占领激烈竞争的货物运输市场,决定实行合同运输战略,2008年与某生产企业签订了包括提供运输劳务的数量、质量以及运价等内容的煤炭货物运输合同,全年合同运输任务为25万吨,平均运距为60千米。根据上述资料,回答下列问题:该公司与生产企业签订的运输合同属于()。

A:零担货物运输合同

B:集装箱汽车货物运输合同

C:整批货物运输合同

D:危险货物运输合同

E:大件货物运输合同答案:C解析:本题考查道路货物运输合同的标的。道路货运合同的标的是承运人运送货物所提供的运输行为。

本题考查道路运输合同的分类。整批货物运输合同是指托运人与货运承运人订立的整批货物运送合同。整批货物运输主要是指托运人一次托运货物重量3吨以上或不足3吨(但其性质、体积、形状需要一辆汽车运输)的货物运输方式。 -

第5题:

甲航空公司为增值税一般纳税人,主要提供国内、国际运输服务。 2019年 9月有关经营情况如下:

( 1)提供国内旅客运输服务取得含增1 值税收入 9810万元,特价机票改签、变更费 490.5万元。

(2)代收转付航空意外保险费 200万元,代收机场建设费(民航发展基金) 264万元,代收转付其他航空公司客票款 198万元。

( 3)出租飞机广告位取得含增值税收入 289.28万元,同时收取延期付款违约金 4.52万元。

已知:交通运输服务增值税税率为 9%,有形动产租赁服务增值税税率为 13%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲航空公司提供的下列服务中,适用增值税零税率的是( )。A.提供国内旅客运输服务取得的收入

B.提供国内货物运输服务取得的收入

C.提供国际旅客运输服务取得的收入

D.提供国际货物运输服务取得的收入答案:C,D解析:境内单位和个人销售的国际运输服务,适用增值税零税率。

2.