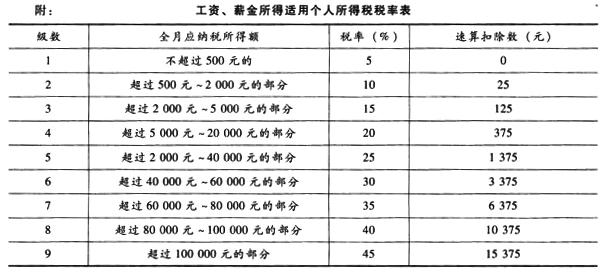

大学教授李某2009年3月取得如下收入:(1)工资收入4 100元;(2)一次性稿费收入5 000元;(3)一次性讲学收入500元;(4)一次性翻译资料收入3 000元;(5)到期国债利息收人1 286元。已知:稿酬所得、劳务报酬所得和利息所得适用税率均为20%。要求:计算李某当月应纳个人所得税税额。

题目

大学教授李某2009年3月取得如下收入:

(1)工资收入4 100元;

(2)一次性稿费收入5 000元;

(3)一次性讲学收入500元;

(4)一次性翻译资料收入3 000元;

(5)到期国债利息收人1 286元。

已知:稿酬所得、劳务报酬所得和利息所得适用税率均为20%。

要求:计算李某当月应纳个人所得税税额。

相似考题

更多“大学教授李某2009年3月取得如下收入:(1)工资收入4 100元;(2)一次性稿费收入5 000元;(3) ”相关问题

-

第1题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

A:1225

B:1305

C:1465

D:1600答案:A解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第2题:

中国公民李某2019年1月取得全年一次性奖金36000元,当月另取得工资收入4000元。就全年一次性奖金收入李某选择单独计税,李某就全年一次性奖金缴纳的个人所得税为( )元。A.15

B.1080

C.3390

D.6390答案:B解析:居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,确定适用税率和速算扣除数,单独计算纳税。36000÷12=3000(元),查找“月度税率表”,确定税率为3%,李某就全年一次性奖金缴纳的个人所得税=36000×3%=1080(元)。 -

第3题:

中国公民李某2016年12月取得如下收入: (1)一次性稿费收入14000元; (2)一次性讲学收入800元; (3)一次性翻译资料收入5500元;(4)到期国债利息收入1320元; (5)工资收入6000元。 要求:计算李某当月应缴纳个人所得税税额。(10分) 附:个人所得税税率表(工资、薪金所得适用) 级数 应纳税所得额 税率(%) 速算扣除数 1 不超过1500元的 3 0 2 超过1500元至4,500元的部分 10 105 3 超过4500元至9,000元的部分 20 555

第一空: (1) 综合所得:1.年收入=6000*12+36000+20000*(1-20%) =72000+36000+16000=124000 (3分) 2. 年所得=124000-60000=64000(2分) 3.所得税=64000*10%-2520=3880(2分)(2)中奖缴纳个人所得税=15000*20%=3000(2分)(4)和(5)免税(2分) -

第4题:

材料题

根据以下内容,回答86-90题。

中国公民张某系一大学教授,2015年取得的收人情况如下:

(1)每月取得工资收入6000元;

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。

请回答以下问题:

张某取得的稿费收入应缴纳个人所得税为( )元。查看材料A.11200

B.14000

C.16000

D.20000答案:A解析:本题考查个人所得税的计税依据。稿酬所得每次收入4000元以上的,准予扣除20%的费用。税率为20%,并按应纳税额减征30%。稿费应纳税额=100000×(1-20%)× 20%×(1-30%)=11200(元)。 -

第5题:

中国公民李某为某大学的教授,2019年1月取得的收入情况如下:

(1)每月从所任职的大学取得基本工资收入25000元,每月自行负担的“三险一金”为2500元。

(2)拍卖其收藏品(非海外回流文物)取得收入50000元,不能提供合法、完整、准确的收藏品财产原值凭证。

(4)发表一篇文章,取得稿酬收入12000元。

(5)在境内为某企业演讲,取得演讲收入30000元。

(6)在某奢侈品店消费累计金额很高,取得该店给予的按消费积分反馈礼品价值500元;同时参加该店对累积消费达到一定额度的顾客,给予额外抽奖的活动,抽中价值1000元的奖品。

要求:根据上述资料,回答下列问题。

(1)李某当月工资收入应被预扣预缴的个人所得税。

(2)李某拍卖收藏品应纳的个人所得税。

(3)李某取得的稿酬收入应被预扣预缴的个人所得税。

(4)李某取得的演讲收入应被预扣预缴的个人所得税。

(5)李某取得礼品和抽奖奖品应缴纳的个人所得税。答案:解析:(1)李某当月工资收入应被预扣预缴的个人所得税=(25000-5000-2500)×3%=525(元)。

(2)李某拍卖收藏品应纳个人所得税=50000×3%=1500(元)。

(3)李某取得的稿酬收入应被预扣预缴的个人所得税=12000×(1-20%)×70%×20%=1344(元)。

(4)李某取得的演讲收入应被预扣预缴的个人所得税=30000×(1-20%)×30%-2000=5200(元)。

(5)企业对累积消费达到一定额度的个人按消费积分反馈礼品与销售直接相关,不征个人所得税;企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得带有额外和偶然性,按照偶然所得征收个人所得税。

李某应纳个人所得税=1000×20%=200(元)。