采用差额计算分析法,单位产品所耗工时和每小时工资费用两因素变动对直接人工费用差异的影响程度合计为( )元。 A.-15.6 B.15.6 C.-17 D.17

题目

采用差额计算分析法,单位产品所耗工时和每小时工资费用两因素变动对直接人工费用差异的影响程度合计为( )元。 A.-15.6 B.15.6 C.-17 D.17

相似考题

更多“采用差额计算分析法,单位产品所耗工时和每小时工资费用两因素变动对直接人工费用差异的影响程度 ”相关问题

-

第1题:

下列各项属于成本差异中价格差异的有( )。

A.材料消耗量变动的影响

B.材料价格变动的影响

C.单位产品所耗工时变动的影响

D.每小时工资成本变动的影响

正确答案:BD

-

第2题:

下列各项属于成本差异中价格差异的有( )。

A.材料消耗量变动的影响

B.材料价格变动的影响

C.单位产品所耗工时变动的影响

D.每小时工资成本变动的影响

正确答案:BD

【答案】BD

【解析】选项AC属于数量差异。

-

第3题:

影响产品单位成本中直接人工费用变动的因素有产品生产工人劳动生产率(单位产品工时消耗)和产品生产工人平均工资(小时工资率)。()

CD -

第4题:

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

正确答案:

-

第5题:

某产品本月成本资料如下:

(1)单位产品标准成本

成本项目

用量标准

价格标准

标准成本

直接材料

50千克/件

9元/千克

450元/件

直接人工

A

4元/小时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

——

——

855元/件

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料

9000元

直接人工

3325元

变动制造费用

2375元

固定制造费用

2850元

合计

17550元

要求:

(1)填写标准成本卡中用字母表示的数据:

(2)计算本月产品成本差异总额:

(3)计算直接材料价格差异和用量差异:

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异分析法和三差异分析法计算固定制造费用差异。

答案:解析:【答案】

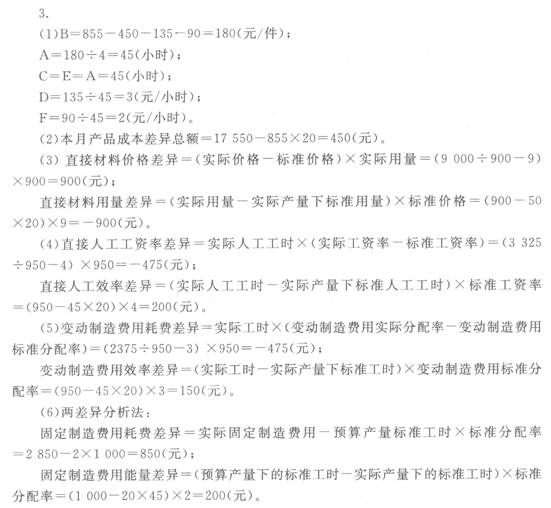

(1)B=855-450-135-90=180(元/件)

A=1804=45(小时/件)

C=E=A=45(小时/件)

D=13545 =3(元/小时)

F=9045 =2(元/小时)

(2)本月产品成本差异总额=17550-85520=450(元)

(3)直接材料价格差异=(实际价格-标准价格)实际用量

=(9000/900-9)900=900(元)

直接材料用量差异=(实际用量-实际产量下标准用量)标准价格

=(900-5020)9=-900(元)

(4)直接人工工资率差异=实际人工工时(实际工资率-标准工资率)

=(3325/950-4)950=-475(元)

直接人工效率差异=(实际人工工时-实际产量下标准人工工时)标准工资率

=(950-4520)4=200(元)

(5)变动制造费用耗费差异=实际工时(变动制造费用实际分配率-变动制造费用标准分配率)=(2375/950-3)950=-475(元)

变动制造费用效率差异=(实际工时-实际产量下标准工时)变动制造费用标准分配率=(950-4520)3=150(元)

(6)两差异分析法:

固定制造费用耗费差异=实际固定制造费用-预算产量标准工时标准分配率= 2850-2lOOO=850(元)

固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)标准分配率=(1000-2045)2=200(元)

三差异分析法:

固定制造费用耗费差异= 850元

固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)标准分配率=(1000-950)2=100(元)

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)标准分配率=(950-2045)2=100(元)