某企业原材料按实际成本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进先出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为()元。A. 400B. 500C. 1000D. 1400

题目

某企业原材料按实际成本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进先出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为()元。

A. 400

B. 500

C. 1000

D. 1400

相似考题

更多“某企业原材料按实际成本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进先出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为()元。A. 400B. 500C. 1000D. 1400”相关问题

-

第1题:

某企业原材料按实际成本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为( )元。

A.400

B.500

C.1000

D.1400

正确答案:C

C【解析】后进先出法计算出来的本期发出甲材料的成本=200×25=5000

先进先出法计算出来的本期发出甲材料的成本=200×20=4000

因此两种方面计算结果相比较其差额=5000-4000=1000

-

第2题:

某企业原材料按实际成本进行日常核算。2010年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤(该批材料为3月15日购进的材料)。按个别计价法和先进先出法计算3月份发出甲材料的实际成本的差额为( )元。

A.400

B.500

C.1000

D.1400

正确答案:C

-

第3题:

某企业采用先进先出法计算发出甲材料的成本,2007年2月1日,结存甲材料200公斤,每公斤实际成本100元。2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为( )元。

A.10 000

B.10 500

C.10 600

D.11 000

正确答案:D

剩余的原材料的数量=200 300-400=100(公斤),剩余的甲原材料都是2月10日购人的,所以月末原材料的实际成本100?110=11 000(元)。 -

第4题:

某企业采用先进先出法计算发出原材料的成本。2011年9月1日,甲材料结存200千克,每千克实际成本300元;9月7日购人甲材料350千克,每千克实际成本为310克;9月21日购入甲材料400千克,每千克实际成本为290元;9元28日发出甲材料500千克。9月结存甲材料的实际成本为( )元。

A.145000

B.139500

C.153000

D.131500

正确答案:D

【答案】D’

【解析】可供发出材料实际成本= 200×300 +350×310 +400×290= 284500(元),发出材料实际成本= 200×300+ 300×310=153000(元),结存材料实际成本=284500 - 153000=131500(元)。

-

第5题:

某企业原材料按实际成本进行日常核算。2018年3月1日结存甲材料300千克,每千克实际成本为15元;3月15日购入甲材料280千克,每千克实际成本为25元,3月20日购入甲材料200千克,每千克实际成本为30元;3月31日发出甲材料200千克(该批材料为3月15日购进材料)。按个别计价法计算3月份发出甲材料的实际成本为( )元。A.3000

B.4000

C.5000

D.6000答案:C解析:发出材料的成本=200×25(3月15日购入材料的单位成本)=5 000(元)。 -

第6题:

某企业采用月末一次加权平均法计算发出原材料的成本。2016年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。2月末,甲材料的库存余额为( )元。A.10000

B.10500

C.10600

D.11000答案:C解析:加权平均单价=(月初结存存货成本+本期购入存货成本)÷(月初结存存货数量+本期购入存货数量)=(200×100+300×110)÷(200+300)=106(元),月末库存材料的数量=200+300-400=100(公斤),甲材料的库存余额=月末库存材料的数量×加权平均单价=100×106=10 600(元)。 -

第7题:

某企业采用先进先出法计算发出甲材料的成本。2020年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为( )元。A.10000

B.10500

C.10600

D.11000答案:D解析:剩余甲材料的数量=200+300-400=100(公斤),剩余的都是2月10日购入的甲材料,所以月末甲材料的实际成本=100×110=11000(元)。 -

第8题:

某企业原材料按实际成本进行日常核算。2013年3月1日结存甲材料150公斤,每公斤实际成本为20元;3月15日购入甲材料140公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如按先进先出法计算3月份发出甲材料的实际成本,则其金额应为( )元。A.4000

B.5000

C.4250

D.4500答案:C解析:先进先出法计算出来的本期发出甲材料的成本=150×20+50×25=4250(元)。 -

第9题:

某企业原材料按实际成本进行日常核算。2011年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如按先进出法计算3月份发出甲材料的实际成本为()元。

- A、400

- B、500

- C、4000

- D、1400

正确答案:C -

第10题:

甲公司2011年5月A材料的收入和发出情况如下:1.5月1日,结存A材料400公斤,每公斤实际成本为20元。2.5月5日,发出A材料350公斤。3.5月10日,购入A材料200公斤,每公斤实际成本为23元。4.5月25日,购入A材料600公斤,每公斤实际成本为19元。5.5月28日,发出A材料700公斤。要求:根据上述资料,分别采用"先进先出法"和"月末一次加权平均法"计算本月发出材料和月末结存材料的成本。

正确答案: 1.先进先出法是以先购入的存货先发出的流转假设为前提,对发出存货进行计价的一种方式。采用先进先出法计算:本月发出材料的成本=350×20+(400-350)×20+200×23+(700-50-200)×19=21150(元)月末结存材料的成本=150×19=2850(元)

2.月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,从而确定本月发出存货和期末存货成本的方法。采用月末一次加权平均法计算:

A材料单位成本=(400×20+200×23+600×19)/(400+200+600)=20(元)

本月发出存货的成本=(350+700)×20=21000(元)

本月月末库存存货成本=(400×20+200×23+600×19)-21000=3000(元) -

第11题:

单选题某企业原材料按实际成本进行日常核算。2015年3月1日结存甲材料150千克,每千克实际成本为20元;3月15日购入甲材料140千克,每千克实际成本为25元;3月31日发出甲材料200千克。假定该企业按先进先出法计算发出材料的成本,则3月份发出甲材料的成本为( )元。A4000

B5000

C4250

D4500

正确答案: D解析: -

第12题:

单选题某企业原材料按实际成本进行日常核算。2011年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如按先进出法计算3月份发出甲材料的实际成本为()元。A400

B500

C4000

D1400

正确答案: A解析: 先进先出法计算出来的本期发出甲材料的成本=200×20=4000元 -

第13题:

某企业原材料按实际成本进行日常核算。2007年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按后进先出法和先进先出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为( )元。

A.400

B.500

C.1000

D.1400

正确答案:C

解析:(1)后进先出法计算出来的本期发出甲材料的成本=200×25=5000(元);(2)先进先出法计算出来的本期发出甲材料的成本=200×20=4000(元);(3)因此两种方面计算结果相比较其差额=5000-4000=1000(元)。 -

第14题:

某企业原材料按实际成本进行日常核算。2009年3月1日结存甲材料300公斤,每公斤实际成本为20元;3月15日购入甲材料280公斤,每公斤实际成本为25元;3月31日发出甲材料200公斤。如分别按先进先出法和一次加权平均法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额不正确的是( )。

A.400元

B.500元

C.483元

D.1000元

正确答案:ABD按先进先出法计算发出甲材料的实际成本:200×20=4000(元)

按一次加权平均法计算发出甲材料的实际成本:200×(300×20+280×25)÷(300+280)≈4483(元)

二者差额=4483-4000=483(元)

故本题答案为A、B、D。 -

第15题:

A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1000元。本月发生如下有关业务:(1)3日,购入甲材料50公斤,每公斤实际成本1050元,材料已验收入库。(2)5日,发出甲材料80公斤。(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。(4)12日,发出甲材料130公斤。(5)20日,购入甲材料80公斤,每公斤实际成本1100元,材料已验收入库。(6)25日,发出甲材料30公斤。

第48题:

假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

正确答案:先进先出法下:

甲材料5日发出的成本=80×1000=80000(元)

甲材料25日发出的成本=10×980+20×1100=31800(元)

期末结存的成本=60×1100=66000(元)

-

第16题:

A公司2011年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务:

(1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本1 100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:

(1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

(2)假定A公司发出材料采用月末一次加权平均法,计算A公司当月结存材料的实际成本和发出材料的实际成本。

(3)假定A公司原材料发出材料采用移动加权平均法,计算甲材料5日发出材料的成本。 (小数点后保留两位)答案:解析:(1)先进先出法:

甲材料5日发出的成本=80×1 000=80 000(元)

甲材料25日发出的成本=10×980+20×1 100=31 800(元)

期末结存的成本=60×1 100=66 000(元)

(2)月末一次加权平均法:

甲材料的加权平均单价=(100×1 000+50×1 050+70×980+80×1 100)÷(100+50+70+80)=1 030.33(元/公斤)

月末结存材料的实际成本=(100+50+70+80-80-130-30)×1 030.33=61 819.8(元)

当月发出材料的实际成本=(100×1 000+50×1 050+70×980+80×1 100)-61 819.8=247 280.2(元)。

(3)移动加权平均法:

3日购入后甲材料的加权平均单价=(100×1 000+50×1 050)÷(100+50)=1 016.67(元/公斤)

5日发出材料的实际成本=80×1 016.67=81 333.6(元)。

-

第17题:

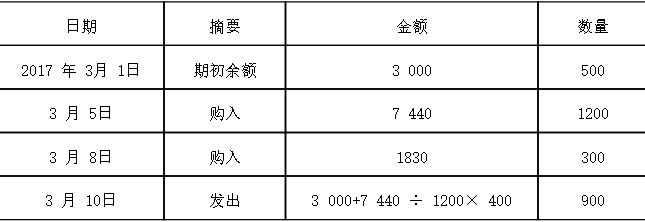

(2018年)某企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3000元,3月5日购入甲材料1200千克,实际成本为7440元,3月8日购入甲材料300千克,实际成本为1830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为()元。A.5550

B.5580

C.5521.5

D.5480答案:D解析: 先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

因此,该企业发出的甲材料实际成本为 3000+7440 ÷ 1200× 400=5480 (元)。 -

第18题:

甲公司20x1年5月A材料的收入和发出情况如下:(1)5月1日,结存A材料500公斤,每公斤实际成本为20元。(2)5月5日,发出A材料300公斤。(3)5月10日,购入A材料100公斤,每公斤实际成本为21元。(4)5月25日,购入A材料600公斤,每公斤实际成本为18元。(5)5月28日,发出A材料700公斤。

要求:

根据上述资料,分别采用“先进先出法”和“月末一次加权平均法”计算本月发出材料和月末结存材料的成本。

答案:解析:(1)采用先进先出法计算:发出材料的成本=300*20+(500-300)*20+100*21+(700-200-100)*18=19300(元)月末结存材料的成本=200*18=3600(元)

(2)采用月末一次加权平均法计算:A材料单位成本=(500*20+100*21+600*18)/(500+100+600)=19.08(元)发出材料的成本=(300+700)*19.08=19080(元)月末结存材料的成本=(500*20+100*21+600*18)-19080=3820(元)

-

第19题:

某企业采用先进先出法计算发出甲材料的成本,2019 年 5 月 1 日,结存甲材料 200 公

斤,每公斤实际成本 100 元;5 月 10 日购入甲材料 300 公斤,每公斤实际成本 110 元;5 月 15 日发出甲材料 400 公斤。5 月末,库存甲材料的实际成本为()元。A.10000

B.10500

C.10600

D.11000答案:D解析:剩余的原材料的数量=200+300-400=100(公斤),剩余的甲原材料都是 5月 10 日购入的,所以月末原材料的实际成本 100×110=11 000(元) -

第20题:

甲公司采用先进先出法核算发出材料的成本。甲公司2011年3月1日结存某材料200公斤,每公斤实际成本为10元,3月5日和3月15日分别购入该种材料100公斤和300公斤,每公斤实际成本分别为8元和12元,3月25日发出该种材料250公斤。3月末该种材料的库存成本为()元。

- A、3400

- B、4100

- C、4000

- D、3800

正确答案:C -

第21题:

企业材料采用实际成本核算。月初结存甲材料2000件,实际单价100元,。10日,购入甲材料2500件,实际成本为255000元;20日,购入甲材料3000件,实际成本297000元;当月领用甲材料5000。根据上述资料采用先进先出法,计算当月结存材料的实际成本为()。

- A、247500元

- B、250666.75元

- C、250666.50元

- D、501333.50元

正确答案:A -

第22题:

不定项题A企业按先进先出法计算材料的发出成本。2012年10月1日结存甲材料200公斤,每公斤实际成本100元。本月发生如下有关业务:(1)4日,购入甲材料100公斤,每公斤实际成本105元,材料已验收入库。(2)6日,发出甲材料160公斤。(3)8日,购入甲材料140公斤,每公斤实际成本98元,材料已验收入库。(4)13日,发出甲材料260公斤。(5)21日,购入甲材料160公斤,每公斤实际成本110元,材料已验收入库。(6)26日,发出甲材料60公斤。要求:根据上述资料,回答下列(1)~(2)题。10月末结存的材料成本是()元。A13400

B12100

C13200

D12200

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业采用月末一次加权平均法计算发出原材料的成本。2014年8月1日,甲材料结存200公斤,每公斤实际成本为10元;8月10日购入甲材料300公斤,每公斤实际成本为11元;8月25日发出甲材料400公斤。8月末发出甲材料成本为()元。A1000

B1050

C1060

D4240

正确答案: D解析: 月末一次加权平均单价=(200*10+300*11)/(200+300)=10.6(元),8月末发出材料成本=10.6*400=4240(元)。