某企业经批准从20×8年1月1日起按面值发行2年期面值为100元的债券l0000张,债券年利率为6%(实际利率与合同利率一致),每年7月1日和1月1日为付息日,该债券所筹资金全部用于新生产线的建设,该生产线于20×9年6月底完工交付使用,债券到期后一次支付本金。要求:编制该企业从债券发行到债券到期的全部会计分录。

题目

某企业经批准从20×8年1月1日起按面值发行2年期面值为100元的债券l0000张,债券年利率为6%(实际利率与合同利率一致),每年7月1日和1月1日为付息日,该债券所筹资金全部用于新生产线的建设,该生产线于20×9年6月底完工交付使用,债券到期后一次支付本金。

要求:编制该企业从债券发行到债券到期的全部会计分录。

相似考题

更多“某企业经批准从20×8年1月1日起按面值发行2年期面值为100元的债券l0000张,债券年利率为6 ”相关问题

-

第1题:

甲公司于2003年10月1日发行5年期面值总额为100万元的债券,债券票面年利率为12%,到期一次还本付息,按面值发行(发行手续费略)。2004年6月30日该公司应付债券的账面价值为( )元。

A.1000000

B.1120000

C.1090000

D.1080000

正确答案:C

1000000×(1+12%×9/12)=1090000 -

第2题:

某6年期零息债券面值100元,发行价格为76元。另一信用等级相同的6年期付息债券,面值1000元,票面利率6%,每年付息,则其发行价格为()元。A:967.68

B:924.36

C:1067.68

D:1124.36答案:C解析:设必要报酬率为i,对于零息债券,有100/(1+i)6=76,解得i≈4.68%,则附息债券的发行价格为:1000*6%*(P/A,4.68%,6)+1000*(P/F,4.68%,6)≈1067.68(元)。 -

第3题:

某公司发行总面值为500万的10年期债券,票面利率为8%,每年付息一次,假定发行费率为0,所得税税率为25%,债券按面值发行。则该债券的资本成本为()。A:6%

B:7%

C:8%

D:10.4%答案:A解析:本题考查债券资本成本的计算。债券资本成本=[债券年利息×(1一所得税税率)]/[债券筹资总额×(1一债券筹资费用率)]×100%=[500×8%×(1—25%)]÷[500×(1一0)]×100%=6%。 -

第4题:

某6年期零息债券面值100元,发行价格为76元。另一信用等级相同的6年期付息债券,面值1000元,票面利率6%,每年付息,则其发行价格为( )元。A.967.68

B.924.36

C.1067.68

D.1124.36答案:C解析:设必要报酬率为i,对于零息债券,有100/(1+i)6=76,解得i≈4.68%,则附息债券的发行价格为:1000X6%X[(1+4.68%)-1+(1+4.68%)-2+…+(1+4.68%)-6]+1000X(1+4.68%)-6≈1067.68(元)。 -

第5题:

某公司按面值发行年利率为7%的5年期债券2500万元,发行费率为2%,所得税率为33%,试计算该债券的资本成本。

正确答案: K2=Ri(1-T)/(1-F)=7%×(1-33%)/(1-2%)

=4.79% -

第6题:

某企业发行年利率为2%的5年期面值为1000元一张的可转换债券,约定转换价格为20元,当基准股票的市价为22元时,该债券转换价值为()元。

- A、1000

- B、1050

- C、1100

- D、1200

正确答案:C -

第7题:

被评估债券为1992年发行,面值100元,年利率为10%,3年期。1994年评估时,债券市场上同种同期债券交易价,面值为100元的交易价为110元,试问该债券的评估值应为多少?

正确答案: 被评估债券为上市流通债券,其评估值以评估基准日该债券的市场价格为准,故评估值应为110元。 -

第8题:

某公司发行五年期债券,债券面值为1000元/张,年利率10%,每年末付息一次。债券溢价30%发行,发行时支付各种筹资费用为债券面值的10%,则该债券的税前资金成本为()。

- A、10.2%

- B、15.4%

- C、17.6%

- D、20.5%

正确答案:B -

第9题:

问答题比较下列两组中两个债券的久期: 1)债券A的息票率为6%,期限10年,按面值出售。债券B的息票率为6%,期限10年,低于面值出售。 2)债券A是10年期不可赎回债券,息票率为6%,按面值出售。债券B是10年期可赎回债券息票率为7%,也按面值出售。正确答案: 1)债券B的久期较长。

2)债券A的久期较长。解析: 暂无解析 -

第10题:

问答题某公司按面值发行年利率为7%的5年期债券2500万元,发行费率为2%,所得税率为33%,试计算该债券的资本成本。正确答案: K2=Ri(1-T)/(1-F)=7%×(1-33%)/(1-2%)

=4.79%解析: 暂无解析 -

第11题:

单选题某被评估上市债券为2011年发行,面值1000元,年利率10%,2年期。2012年评估时,债券市场上同种同期债券,面值1000元的交易价为1100元,该债券的评估值球接近于()元。A1200

B1100

C1000

D900

正确答案: B解析: 上市交易的债券一般采用市场法(现行市价)进行评估,按照评估基准日的收盘价确定评估值。该债券为上市债券,则评估值最接近债权实现时市场上同种同期债券的交易价1100元。 -

第12题:

单选题某公司发行五年期债券,债券面值为1000元/张,年利率10%,每年末付息一次。债券溢价30%发行,发行时支付各种筹资费用为债券面值的10%,则该债券的税前资金成本为()。A10.2%

B15.4%

C17.6%

D20.5%

正确答案: B解析: 暂无解析 -

第13题:

某企业经批准从20×7年1月1日起发行2年期,面值为100元的债券10000张,发行价格确定为面值发行,债券年利率为6%(实际利率与合同利率一致),每年7月1日和1月1日为付息日,该债券所筹资金全部用于新生产线的建设,该生产线于20×8年6月底完工交付使用,债券到期后全部一次支付本金。

要求:编制该企业从债券发行到债券到期的全部会计分录。("应付债券”科目要求写出二级明细科目)

正确答案:

(1)20×7年1月1日发行债券:

借:银行存款 1 000 000

贷:应付债券——面值 1 000 000

(2)20X7年6月30日、12月31日和 20×8年6月30日计提利息时均做如下会计处理:

借:在建工程 30000

贷:应付利息 30000

(3)2007年7月1日、20×8年1月1日和7月1日支付利息均做如下会计处理:

借:应付利息 30000

贷:银行存款 30000

(4)20×8年12月31日计提利息:

借:财务费用 30000

贷:应付利息 30000

(5)20×9年1月1日支付利息:

借:应付利息 30000

贷:银行存款 30000

(6)20×9年1月1日支付本金:

借:应付债券——面值 1000000

贷:银行存款 1000000 -

第14题:

某无息债券的面值为1000元,期限为2年,发行价为880元,到期按面值偿还。该债券的到期收益率为()。A:6%

B:6.6%

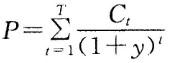

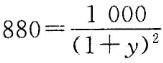

C:12%

D:13.2%答案:B解析:债券的到期收益率的计算公式为: 式中:P——债券价格;C——现金流金额;y——到期收益率;T——债券期限(期数);t——现金流到达时间(期)。将题中数据代入公式得:

式中:P——债券价格;C——现金流金额;y——到期收益率;T——债券期限(期数);t——现金流到达时间(期)。将题中数据代入公式得: ,得y=6.6%。

,得y=6.6%。 -

第15题:

某企业发行8年期债券,债券面值为100元,票面年利率6%,每年末付息一次,发行价为108元,筹资费率为2%,所得税税率为25%,则该债券的资本成本(一般模式)为( )。A.4.17%

B.4.56%

C.3.36%

D.4.25%答案:D解析:债券资本成本=100×6%×(1-25%)/[108×(1-2%)]×100%=4.25%。 -

第16题:

比较下列两组中两个债券的久期: 1)债券A的息票率为6%,期限10年,按面值出售。债券B的息票率为6%,期限10年,低于面值出售。 2)债券A是10年期不可赎回债券,息票率为6%,按面值出售。债券B是10年期可赎回债券息票率为7%,也按面值出售。

正确答案: 1)债券B的久期较长。

2)债券A的久期较长。 -

第17题:

某企业准备发行三年期企业债券,每半年付息一次,票面年利率6%,面值1000元,平价发行。以下关于该债券的说法中,正确的是()。

- A、该债券每个付息周期的实际利率为3%

- B、该债券实际的年利率,有效年利率,为6.09%

- C、该债券名义的年利率为6%

- D、由于是平价发行该债券名义的年利率与名义的每年必要报酬率相等

正确答案:A,B,C,D -

第18题:

某企业于2001年7月 1日发行5年期面值总额为1000万元的债券,债券票面年利率为10%,市场利率为8%,则债券的发行价格(债券发行费用略)为()万元。

- A、1079.85

- B、1000

- C、1085.6

- D、1004.6

正确答案:A -

第19题:

某零息债券的面值为100元,期限为2年,发行价为88元,到期按面值偿还。该债券的到期收益率为()。

- A、6%

- B、6.6%

- C、12%

- D、13.2%

正确答案:B -

第20题:

某被评估上市债券为2011年发行,面值1000元,年利率10%,2年期。2012年评估时,债券市场上同种同期债券,面值1000元的交易价为1100元,该债券的评估值球接近于()元。

- A、1200

- B、1100

- C、1000

- D、900

正确答案:B -

第21题:

问答题自营债券计息、溢价、折价摊销练习。 (1)本行发行的5年期金融债券满1年,计提利息(总额2 000万元,年利率4%,债券面值100元,面值发行)。 (2)本行发行的5年期金融债券满1年,计息并摊销溢价(发行总额2 200万元,年利率4%,面值100元,发行价110元)。 (3)本行发行的5年期金融债券满1年,计息并摊销折价(发行总额l 800万元,年利率4%,债券面值100元,发行价90元)。 要求:完成计息、溢价或折价摊销的会计分录。正确答案:解析: -

第22题:

单选题某公司发行面值为1000元的5年期债券,债券票面利率为10%,半年付息一次,发行后在二级市场上流通,假设必要投资报酬率为10%并保持不变,下列说法中正确的是()。A债券溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值

B债券折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于债券面值

C债券按面值发行,发行后债券价值一直等于债券面值

D债券按面值发行,发行后债券价值在两个付息口之间呈周期波动

正确答案: A解析: 根据票面利率等于必要投资报酬率可知债券按面值发行,选项A、B不是答案;对于分期付息、到期一次还本的流通债券来说,如果折现率不变,发行后债券的价值在两个付息日之间呈周期性波动,所以选项C不是答案,选项D是答案。 -

第23题:

问答题本行发行的5年期金融债券到期,发行金额2 00万元,年利率4%,债券面值100元,面值发行。 要求:完成会计分录。正确答案:解析: