某企业2005年1月1日以80000元购入一项专利权,预计使用年限为10年,法律规定的有效年限为8年,采用直线法进行摊销。2007年1月1日,该企业将该专利权以70000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为( )元。A.2500B.6000C.6500D.10000

题目

某企业2005年1月1日以80000元购入一项专利权,预计使用年限为10年,法律规定的有效年限为8年,采用直线法进行摊销。2007年1月1日,该企业将该专利权以70000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为( )元。

A.2500

B.6000

C.6500

D.10000

相似考题

参考答案和解析

2007年1月1日该项专利权的账面净值=80000-80000÷8×2=60000(元);应交的营业税=70000×5%=3500(元);实现的营业外收入=70000-60000-3500=6500(元)

更多“某企业2005年1月1日以80000元购入一项专利权,预计使用年限为10年,法律规定的有效年限为8 ”相关问题

-

第1题:

某企业2007年1月1日以80000元购入一项专利权,预计使用年限为8年。2009年1月1日,该企业将该专利权以70000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为()元。

A. 2500

B. 6000

C. 6500

D. 10000

正确答案:C2009年1月1日该项专利权的账面净值为80000-80000÷8×2=60000(元);应交的营业税= 70000×5%=3500(元);实现的营业外收入=70000-60000-3500=6500(元)。

借:无形资产 80000

贷:银行存款 80000

借:管理费用等科目 10000

贷:累计摊销 10000

借:银行存款 70000

累计摊销 20000

贷:无形资产 80000

应交税费——应交营业税 3500

营业外收入 6500 -

第2题:

2011年6月11日,A公司将一项专利权以700万元的价格(不含税)转让给B公司。该项专利权系A公司2010年1月1日以1200万元的价格购入的,购入时预计使用年限为10年,法律规定的有效使用年限为12年,采用直线法摊销。该专利权未计提减值准备。假定按照税法规定转让专利权免征增值税,不考虑所得税等其他相关税费。A公司转让该专利权所获得的净收益为( )万元。

A. -355

B. -330

C. -295

D. -320

参考答案:B

-

第3题:

甲公司以350万元的价格对外转让一项专利权的所有权。该项专利权系甲公司以450万元的价格购入,购入时该专利权预计使用年限为10年,法律规定的有效使用年限为12年。转让时该专利权已使用5年。转让该专利权应交的营业税为25万元,假定不考虑其他相关税费。该专利权未计提减值准备,采用直线法摊销。甲公司转让该专利权所获得的净收益为( )万元。

A.100

B.120

C.145

D.160

正确答案:A

解析:甲公司转让该专利权所获得的转让收益=350-450/10×5-25=100万元。 -

第4题:

A公司于2006年7月1日以400万元的价格购入某专利权,该专利权预计使用年限为4年,法律规定的有效使用年限为6年,采用直线法进行摊销,2007年末该专利权的可收回金额为200万元,2008年末的可收回金额为135万元,A公司于2009年7月1日以 103万元的价格对外转让该专利权,营业税税率为5%。A公司转让该专利权所获得的净收益为( )万元。

A.17.85

B.11.54

C.7.85

D.12.35

正确答案:A

解析:①A公司在2007年末的账面价值为250万元(400-400÷4×1.5),相比2007年末的可收回金额200万元,应计提50万元的减值准备,并在2008年摊销无形资产价值 80万元(200÷2.5);②2008年末计提减值准备前的无形资产账面价值为120万元(200- 80),此时的可收回金额为135万元,说明其没有发生减值,不需要计提减值准备,也不转回以前计提的减值准备;③2009年7月1日出售时的账面价值为80万元[120-(120÷1.5×0.5)];④2009年7月1日出售该专利权的净收益=103-80-103×5%=17.85 (万元)。 -

第5题:

某企业2010年1月1日购入一项专利权,价值为80000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22 500

B.12 500

C.8 333.33 __

D.15 833.33

正确答案:B

【考点】无形资产摊销的核算

【解析】该项专利权到201 5年的累计摊销金额为:180 000÷8×6=135 000(元),账面价值为180 000-135 000=45 000>25 000,故应按账面价值与可回收金额的差额计提减值准备,因此2016年无形资产摊销金额为25 000÷2=12 500(元)。故本题正确答案选B。 -

第6题:

某企业2010年1月1日购入一项专利权,价值为180 000元,同规定其使用年限为8年, 预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22500

B.12500

C.8333.33

D.15833.33

正确答案:B

-

第7题:

某企业2010年1月1日购入一项专利权,价值为180000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22500

B.12500

C.8333.33

D.15833.33

正确答案:B

该项专利权到2015年的累计摊销金额为:180000÷8×6=135000,账面价值为180000-135000=45000>25000,故应按账面价值与可回收金额的差额计提减值准备,因此2016年无形资产摊销金额为25000÷2=12500(元)。故本题正确答案选B。 -

第8题:

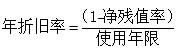

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是( )。A、9.2%

B、10%

C、17.2%

D、18%答案:A解析:2020版教材P102 / 2019版教材P100

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。 -

第9题:

企业购入一项专利权,法律保护期限为10年,企业预计运用该专利生产的产品在未来6年内会为企业带来经济利益,则该专利权的预计使用寿命为6年。( )答案:对解析: -

第10题:

单选题某企业2010年1月1日购入一项计算机软件程序,价款为2340万元,其他税费36万元,预计使用年限为8年,法律规定有效使用年限为10年,2011年12月31日该无形资产的可收回金额为1800万元,则2011年12月31日账面价值为( )。A1782万元

B1800万元

C1900万元

D1843.5万元

正确答案: D解析: 至2011年12月31日累计摊销金额=(2340+36)÷8×2=594(万元);

2011年12月31日未进行减值测试前的账面价值=(2340+36)-594=1782(万元),可收回金额高于账面价值,不需计提减值准备,账面价值仍为1782万元。 -

第11题:

问答题某企业2005年1月1日购入一项专利权。价款500000元,法律规定有效期限为10年。该企业2009年1月1日将该专利权的所有权转让给其他企业,取得转让收入420000元,款项存入银行,营业税税率为5%。要求:根据上述业务编制会计分录。正确答案: (1)购入该专利权时

借:无形资产——专利权500000

贷:银行存款500000

(2)2005、2006、2007、2008年摊销无形资产时

借:管理费用50000

贷:无形资产——专利权50000

(3)转让无形资产所有权时

借:银行存款420000

贷:无形资产300000

应交税金——应交营业税21000

营业外收入99000解析: 暂无解析 -

第12题:

单选题某企业2010年1月1日以80000元购入一项专利权,摊销年限为8年。2012年1月1日,企业将该专利权以68000元对外出售。出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为()元。A600

B4100

C4600

D8100

正确答案: A解析: 暂无解析 -

第13题:

某企业2006年1月1日以80000元购入一项专利权,预计使用年限为10年,法律规定的有效年限为8年。2008年1月1日,该企业将该专利权以70000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为()元。

A. 2500

B. 6000

C. 6500

D. 10000

正确答案:C首先无形资产应以预计使用年限与法律规定的有效年限中的较短者来进行摊销,则2007年1月1日该项专利权的账面净值为80000-80000÷8×2=60000(元);应交的营业税= 70000×5%=3500(元);实现的营业外收入=70000-60000-3500=6500(元)。 -

第14题:

甲公司以900万元的价格对外转让一项专利权的所有权。该项专利权系甲公司以1 440万元的价格购入,购入时该专利权预计使用年限为10年,法律规定的有效使用年限为12年。采用直线法摊销。转让时该专利权已使用5年。转让该专利权应交的营业税为45万元,假定不考虑其他相关税费。该专利权未计提减值准备。甲公司转让该专利权所获得的净收益为( )万元。

A.135

B.120

C.145

D.160

正确答案:A

解析:甲公司转让该专利权所有权获得的转让收益=900-1 440/10×5-45=135(万元)。 -

第15题:

甲公司于2008年1月1日以200万元的价格转让一项无形资产,适用营业税税率为5%。该项无形资产系2003年1月1日购入并投入使用,入账价值为500万元,预计使用年限为8年,法律规定的有效年限为10年,未计提减值准备。则转让该项无形资产的净收益为( )万元。

A.-60

B.-40

C.2.5

D.22.5

正确答案:C

解析:转让时的账面成本=500÷8 ×3=187.5(万元) 转让的净收益=200×(1-5%)-187.5=2.5(万元) -

第16题:

甲公司以80万元的价格对外转让一项专利权。该项专利权系甲公司以180万元的价格购入,购入时该专利权预计使用年限为6年,法律规定的有效使用年限为8年。购入后至转让时该专利权已经使用3年。转让时应交营业税率为3%,假定不考虑其他相关税费。该专利权已计提减值准备10万元。甲公司转让该项专利权所获得的净收益为( )万元。

A.-12.4

B.-2.4

C.-34.9

D.-24.9

正确答案:B

解析:80-(180-180/6×3-10)-80×3%=-2.4(万元)。 -

第17题:

兴隆公司以150万元的价格对外转让一项专利权。该项专利权系甲公司以240万元的价格购入,时该专利权预计使用年限为10年,法律规定的有效使用年限为12年。转让时该专利权已使用5年。转让该专利权应交的营业税为7.5万元,假定不考虑其他相关税费。该专利权未计提减值准备。兴隆公司转让该专利权所获得的净收益为( )万元。

A.2.5

B.10

C.22.5

D.30

正确答案:C

解析:转让该专利权所获得的净收益=150-(240-240÷10×5+7.5)=22.5(万元)。 -

第18题:

某企业2007年1月1日以80000元购人一项专利权,预计使用年限为10年,法律规定的有效年限为8年。2009年1月1日,该企业将该专利权以70000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为( )元。

A.2500

B.6000

C.6500

D.10000

正确答案:C

-

第19题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率为( )。

A. 9.2%

B. 10%

C. 17.2%

D. 18%答案:A解析:本题主要考查了成本费用的计量。

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。 -

第20题:

甲公司以300万元的价格对外转让一项无形资产(专利权)。该项无形资产系甲公司以360万元的价格购入,购入时该无形资产预计使用年限为10年,法律规定的有效使用年限为12年。转让时该无形资产已使用5年,按照税法规定,转让专利权免征增值税,假定不考虑其他相关税费,采用直线法摊销。甲公司转让该无形资产对营业利润的影响为( )万元。A.90

B.105

C.120

D.0答案:C解析:转让该无形资产所获得的净收益=300-(360-360÷10×5)=120(万元),计入资产处置损益,对营业利润产生影响。

会计分录为:

借:银行存款?? 300

累计摊销??????????? 180

贷:无形资产???? 360

资产处置损益 120 -

第21题:

某企业2005年1月1日购入一项专利权。价款500000元,法律规定有效期限为10年。该企业2009年1月1日将该专利权的所有权转让给其他企业,取得转让收入420000元,款项存入银行,营业税税率为5%。要求:根据上述业务编制会计分录。

正确答案: (1)购入该专利权时

借:无形资产——专利权500000

贷:银行存款500000

(2)2005、2006、2007、2008年摊销无形资产时

借:管理费用50000

贷:无形资产——专利权50000

(3)转让无形资产所有权时

借:银行存款420000

贷:无形资产300000

应交税金——应交营业税21000

营业外收入99000 -

第22题:

单选题甲公司以300万元的价格对外转让一项专利权。该项专利权系甲公司以480万元的价格购入,购入时该专利权预计使用年限为10年,法律规定的有效使用年限为12年。转让时该专利权已使用5年。转让该专利权应交的营业税为15万元,假定不考虑其他相关税费。该专利权未计提减值准备。甲公司转让该专利权所获得的净收益为( )万元。A5

B20

C45

D60

正确答案: C解析: 根据孰短原则,应按10年进行分摊,则出售时净收益=300-(480-480÷10×5+15)=45万元 -

第23题:

单选题某企业2010年1月1日以80000元购入一项专利权,摊销年限为8年。2012年1月1日,企业将该专利权以68000元对外出售,出售资产适用的营业税税率为5%,出售该专利权实现的营业外收入为()A600

B4100

C4600

D8100

正确答案: D解析: 暂无解析 -

第24题:

单选题某企业2008年1月1日以80000元购入一项专利权,预计使用年限为10年,法律规定的有效年限为8年。2010年1月1日,该企业将该专利权以70 000元对外出售,出售无形资产适用的营业税税率为5%。出售该专利权实现的营业外收入为:()A2 500元

B6000元

C6 500元

D10000元

正确答案: A解析: 出售该专利权实现的营业外收入=70 000-(80000-80000/8×2)-70 000×5%=6 500元。