某摩托车生产企业为增值税一般纳税人,2007年9月的有关业务如下:(1)购进原材料一批,取得的增值税专用发票注明的价款为90万元;(2)销售摩托车600辆,开具普通发票,取得含税销售额140.4万元;将自产摩托车100辆用于赞助,货物已移送;(3)2007年8月留抵税额为5万元。要求:根据以上资料,回答下列问题:(1)当月计税销售额;(2)当月准予抵扣的增值税额;(3)应纳增值税税额;(4)当月应纳消费税税额(摩托车消费税税率为3%)

题目

某摩托车生产企业为增值税一般纳税人,2007年9月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为90万元;

(2)销售摩托车600辆,开具普通发票,取得含税销售额140.4万元;将自产摩托车100辆用于赞助,货物已移送;

(3)2007年8月留抵税额为5万元。

要求:

根据以上资料,回答下列问题:

(1)当月计税销售额;

(2)当月准予抵扣的增值税额;

(3)应纳增值税税额;

(4)当月应纳消费税税额(摩托车消费税税率为3%)

相似考题

更多“某摩托车生产企业为增值税一般纳税人,2007年9月的有关业务如下:(1)购进原材料一批,取得的增值税专用发票注明的价款为90万元;(2)销售摩托车600辆,开具普通发票,取得含税销售额140.4万元;将自产摩托车100辆用于赞助,货物已移送;(3)2007年8月留抵税额为5万元。要求:根据以上资料,回答下列问题:(1)当月计税销售额;(2)当月准予抵扣的增值税额;(3)应纳增值税税额;(4)当月应纳消费税税额(摩托车消费税税率为3%)”相关问题

-

第1题:

某市摩托车制造公司被税务机关认定为增值税一般纳税人。已知:摩托车适用的消费税税率为10%,轮胎适用的消费税税率为3%,2006年5月份,该公司发生以下经济业务: (1)销售自产摩托车50辆,取得价款(不含增值税)550万元。另外,向购买方收取价外费用5万元。 (2)销售自产轮胎取得销售额(含增值税)58.50万元。 (3)购进各种原材料、从销售方取得的增值税专用发票上注明的增值税税额合计为70万元。 (4)购进原材料,支付了运输公司运费3万元,取得运输公司开具的运费发票。 (5)兼营摩托车租赁业务取得收入70万元。该企业分别核算摩托车销售额、租赁业务营业额。

要求:

根据上述资料及税法相关规定,回答下列问题:

(1)计算该公司5月份销售摩托车应纳消费税税额,并列出计算过程;

(2)计算该公司5月份销售轮胎应纳消费税税额,并列出计算过程;

(3)计算该公司5月份应纳增值税税额,并列出计算过程;

(4)计算该公司5月份应纳营业税(租赁业务适用的营业税税率为5%)。

(答案中金额单位用万元表示,计算结果保留到小数点后两位)

正确答案:(1)销售摩托车应纳消费税税额=不含税销售额×消费税税率=[550+5÷(1+17%)]×l0%=55.43(万元)

(2)销售轮胎应纳消费税税额=含增值税销售额÷(1+增值税税率)×消费税税率=58.50÷(1+17%)×3%=l.5(万元)

消费税的计税依据是含消费税而不合增值税的销售额(纳税人销售应税消费品向购买方收取的全部价款和价外费用,价外费用视为含税收入)。

(3)5月份应纳增值税税额=[550+5÷(1+17%)+58.50÷(1+17%)]×17%-(70+3×7%)=32.52(万元)

(4)5月份应纳营业税=70×5%=3.5(万元) -

第2题:

某家电制造企业2016年2月发生以下经营业务(购销货物的税率均为17%):(1)销售货物开具增值税专用发票,增值税专用发票上注明的价款为1000万元。(2)购进货物,取得增值税专用发票上注明的货款和增值税额分别为600万元、102万元。(3)没收包装物押金4.68万元要求:计算该企业2月允许抵扣的进项税额及当月应纳的增值税税额。参考答案:(1)销项税额=1000×17%=170(万元)

(2)进项税额=102万元

(3)销项税额=4.68÷(1+17%)×17%=0.68(万元)该企业2月允许抵扣的进项税额=102万元当月应纳的增值税税额=170+0.68-102=74.8(万元)

-

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

正确答案:

(1)当期免抵退税不得免征和抵扣税额 =100×(17%-13%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-4)-5=27.2-81-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额=13-13=0(万元)

(6)7月期末留抵结转下期继续抵扣的税额=58.8-13=45.8(万元)

【该题针对“出口货物的免、抵、退”知识点进行考核】 -

第4题:

甲公司主要从事机械设备的生产销售和安装业务,为增值税一般纳税人。2019年12月生产经营业务如下: (1)销售自产A型号设备,收取不含税销售额156万元;同时,取得运输公司开具的增值税专用发票,注明运费10万元,税额0.9万元。 (2)向增值税小规模纳税人销售A型号设备一台,开具增值税普通发票,取得含税销售额58.76万元。 (3)购进生产用原材料,取得增值税专用发票上注明的金额80万元,税额10.4万元。同时,取得的增值税专用发票上注明运费金额5万元,税额0.45万元;取得增值税专用发票上注明装卸费3万元,税额0.18万元。 (4)当月购入一台生产设备,取得增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,款项以银行存款方式支付。 (5)为实施质量控制计划,从国外进口检验测试仪器一台,关税完税价8万元。 (6)11月销售A型号设备不含税价款52万元,货到后买方发现商品质量与合同要求不一致,要求给予价款5%的折让,甲公司同意折让。并按照规定开具红字增值税专用发票。 已知:关税税率10%;原材料、产品均适用13%增值税税率;专用发票均通过认证。

要求:根据上述材料和增值税法律制度的规定,回答下列问题。

(1)计算甲公司业务(1)的销项税额。

(2)计算甲公司业务(2)的销项税额。

(3)计算甲公司业务(5)的进项税额。

(4)计算甲公司业务(6)应冲减的销项税额。

(5)计算甲公司当月可以抵扣的全部进项税额。

(6)计算甲公司当月应纳增值税税额。答案:解析:(1)业务(1)销项税额=156×13%=20.28(万元)

(2)业务(2)销项税额=58.76÷(1+13%)×13%=6.76(万元)

(3)业务(5)进项税额=8×(1+10%)×13%=1.14(万元)

(4)业务(6)应冲减的销项税额=52×5%×13%=0.34(万元)。

(5)当月进项税额=0.9+10.4+0.45+0.18+7.8+1.14=20.87(万元)。

(6)当月应纳增值税税额=20.28+6.76-0.34-20.87=5.83(万元)。 -

第5题:

某企业为增值税一般纳税人,2019年12月初次购买增值税防伪税控系统专用设备,取得的增值税专用发票上注明价款2万元,增值税0.26万元,当月该企业销项税额5万元,当月购进材料,取得增值税专用发票,注明税额1.06万元。该企业当月应纳增值税( )万元。A.4

B.3.68

C.4.68

D.1.68答案:D解析:该企业当月应纳增值税=5-1.06-(2+0.26)=1.68(万元)。 -

第6题:

某生产企业为增值税一般纳税人,其生产的货物适用 13%增值税税率, 2019年 8月该企业的有关生产经营业务如下:

( 1)销售甲产品给某大商场,开具了增值税专用发票,取得不含税销售额 80万元;同时取得销售甲产品的送货运输费收入 5.65万元(含增值税价格,与销售货物不能分别核算)。

( 2)销售乙产品,开具了增值税普通发票,取得含税销售额 22.6万元。

( 3)将自产的一批应税新产品用于本企业集体福利项目,成本价为 20万元,该新产品无同类产品市场销售价格,国家税务总局确定该产品的成本利润率为 10%。

( 4)销售 年 月购进作为固定资产使用过 2016 10 的进口摩托车 5辆,开具增值税专用发票,上面注明每辆取得销售额 1万元。

( 5)购进货物取得增值税专用发票,上面注明的货款金额 60万元、税额 7.8万元;另外支付

购货的运输费用 6万元,取得运输公司开具的增值税专用发票,上面注明的税额 0.54万元。

( 6)从农产品经营者(小规模纳税人)购进农产品一批(不适用进项税额核定扣除办法)作为生产货物的原材料,取得的增值税专用发票上注明的金额为 30万元,税额为 0.9万元,同时支付给运输单位的运费 5万元(不含增值税),取得运输部门开具的增值税专用发票,上面注明的税额为0.45万元。本月下旬将购进的农产品的 20%用于本企业职工福利。

( 7)当月租入商用楼房一层,取得对方开具的增值税专用发票上注明的税额为 5.22万元。该楼房的 1/3用于工会的集体福利项目,其余为企业管理部门使用。

以上相关票据均符合税法的规定。请按下列顺序计算该企业 8月份应缴纳的增值税税额。

( 1)计算销售甲产品的销项税额;

( 2)计算销售乙产品的销项税额;

( 3)计算自产自用新产品的销项税额;

( 4)计算销售使用过的摩托车应纳税额;

( 5)计算当月允许抵扣进项税额的合计数;

( 6)计算该企业 8月合计应缴纳的增值税税额。答案:解析:( 1)销售甲产品的销项税额 =80× 13%+5.65÷( 1+13%)× 13%=11.05(万元)

( 2)销售乙产品的销项税额 =22.6÷( 1+13%)× 13%=2.6(万元)

( 3)自产自用新产品的销项税额 =20×( 1+10%)× 13%=2.86(万元)

( 4)销售使用过的摩托车销项税额 =1× 13%× 5=0.65(万元)

( 5)合计允许抵扣的进项税额 =7.8+0.54+( 30× 10%+0.45)×( 1-20%) +5.22=16.32(万元)

( 6)该企业 8月应缴纳的增值税税额 =11.05+2.6+2.86+0.65-16.32=0.84(万元) -

第7题:

生产企业为增值税一般纳税人,适用增值税税率13%,2020年3月有关生产经营业务如下(假设相关票据均符合税法的规定):

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;另外,取得销售甲产品的送货运输费收入5.65万元(含增值税价格,与销售货物不能分开)。

(2)销售乙产品,开具普通发票,取得含税销售额29万元。

(3)将试制的一批新产品用于本企业厂房装修;成本价为20万元,国家税务总局规定的成本利润率为10%,该新产品无同类产品市场销售价格。

(4)销售2015年10月份购进作为固定资产使用过的进口摩托车5辆,开具增值税专用发票,上面注明取得销售额每辆1万元。

(5)购进货物取得增值税专用发票,注明支付的货款60万元,进项税额7.8万元,另外支付购货的运输费用6万元(不含税价),取得运输公司开具的增值税专用发票。

(6)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位的运费5万元(不含税价),取得相关的合法票据。本月下旬将购进的农产品的20%用于本企业职工福利。

问题(1):计算销售甲产品的销项税额。

问题(2):计算销售乙产品的销项税额。

问题(3):计算自用新产品的销项税额。

问题(4):计算销售使用过的摩托车销项税额或应纳税额。

问题(5):计算外购货物应抵扣的进项税额。

问题(6):计算外购免税农产品应抵扣的进项税额。

问题(7):计算该企业3月份合计应缴纳的增值税额。答案:解析:问题(1)销售甲产品的销项税额=80×13%+5.65÷(1+13%)×13%=11.05(万元)

问题(2)销售乙产品的销项税额=29÷(1+13%)×13%=3.34(万元)

问题(3)销项税额=0;因为属于将自产产品用于增值税应税项目,无需视同销售。

问题(4)销售使用过的摩托车销项税额=1×13%×5=0.65(万元)

问题(5)外购货物应抵扣的进项税额=7.8+6×9%=8.34(万元)

问题(6)外购免税农产品应抵扣的进项税额=(30×9%+5×9%)×(1-20%)=2.52(万元)

提示:购进农产品未明确用途,先按9%抵扣,使用时再按用途确定是否加计扣除1%。

问题(7)该企业3月份应缴纳的增值税额=11.05+3.34+0.65-8.34-2.52=4.18(万元) -

第8题:

某生产企业(具有出口经营权)为增值税一般纳税人,2020年2月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元。已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已在当月抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )。A.应缴纳增值税19.5万元,免抵增值税额为69万元

B.应退增值税65.1万元,免抵增值税额为0

C.应退增值税69万元,免抵增值税额为0

D.应退增值税65.1万元,免抵增值税额为3.9万元答案:D解析:当期不得免征和抵扣税额=690×(13%-10%)=20.7(万元),当期应纳增值税=150×13%-(105.3-20.7)=-65.1(万元),当期免抵退税额=690×10%=69(万元),69万元﹥65.1万元,会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 则当期应退税额为65.1万元,当期免抵税额=69-65.1=3.9(万元)。 -

第9题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。

- A、51万元

- B、39万元

- C、26万元

- D、13万元

正确答案:D -

第10题:

某增值税一般纳税人2012年1月发生如下业务: (1)将外购已抵扣进项税额的货物一批用于不动产在建工程。成本10000元。 (2)将外购已抵扣进项税额的货物一批用于对外捐赠。成本5000元。 (3)当月外购货物取得增值税专用发票并得到认证。注明增值税2000元。 (4)当月销售货物取得含税收入58500元。 要求:依据增值税纳税申报表的口径计算(购进和销售的货物的税率均为17%): (1)计算不动产在建工程应转出的进项税额为()元。 (2)计算对外捐赠的销项税额为()元。 (3)计算销售货物的销项税额为()元。 (4)计算当月应纳增值税为()元。

正确答案:1700;935;8500;9135 -

第11题:

不定项题某白酒生产企业为增值税一般纳税人,3月份发生下列业务:(1)采用预收款方式销售粮食白酒50吨,当月发出货物并取得不含增值税的销售额为150万元:(2)当月外购生产设备一台,取得的增值税专用发票上注明价款100万元,增值税17万元。已知:白酒消费税适用比例税率20%,定额税率0.5元/500克;增值税适用税率17%,取得的增值税专用发票在当月通过认证并予以抵扣。要求:根据上述资料,回答下列问题。 该白酒生产企业3月份应纳增值税税额为()万元。A25.5

B18.45

C12.5

D8.5

正确答案: A解析: 暂无解析 -

第12题:

问答题出口货物退免税练习:某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为13%,退税率为13%。2019年6月份的生产经营情况如下:(1)外购原材料、燃料取得增值税专用发票,注明支付价款600万元、增值税税额78万元,材料、燃料已验收入库。(2)外购动力取得增值税专用发票,注明支付价款150万元、增值税税额19.5万元,其中20%用于企业新建职工活动中心工程。(3)以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税税额3.9万元,支付加工货物的运输费用1万元并取得运输公司开具的增值税专用发票上注明增值税0.09。(4)内销货物取得不含税销售额400万元,支付销售货物运输费用18万元并取得运输公司开具的增值税专用发票上注明增值税1.62万元。(5)出口销售货物取得销售额600万元。要求:根据上述资料,按下列序号计算回答问题。(1)什么是“免、抵、退”办法。(2)采用“免、抵、退”办法计算企业2019年6月份应纳(或应退)的增值税。(3)计算该企业2019年6份增值税的免抵税额和留抵税额。正确答案:解析: -

第13题:

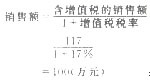

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

正确答案:应纳税额=销售额×税寨

=100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。 -

第14题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

正确答案:

(1)当期免抵退税不得免征和抵扣税额=100×(17%-l3%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-41-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额一当期应退税额=13—13=0(万元)

(6)8月期末留抵结转下期继续抵扣的税额=58.8—13=45.8(万元)

【解析】(1)本题考核出口退税“免抵退”计算方法,注意计算步骤;(2)计算内销销项税额时,视同销售也必须考虑。 -

第15题:

某知名车业有限公司(一般纳税人)2011年11月从某生产企业购进摩托车(消费税税率为3%)一批,取得增值税专用发票注明价款250万元,增值税42.5万元,支付运输费用8万元,当月该批摩托车全部改装加工成赛车型两轮摩托车(消费税税率为10%),取得含税销售收入1000万元。该公司摩托车应纳的消费税为( )万元。

A.21.45

B.25.05

C.73.50

D.77.97

正确答案:D

-

第16题:

某餐饮服务企业(增值税一般纳税人)符合加计抵减应纳税额的销售额比例条件。2020年4月该企业取得不含增值税销售额300万元,购进货物取得增值税专用发票注明税额10万元(在当月申报抵扣)。该企业3月末加计抵减额余额为1万元。根据增值税法律制度的规定,该企业当月应纳增值税( )万元。A.8

B.6.5

C.6

D.5.5答案:D解析:(1)该企业当期抵减前的应纳税额=300×6%-10=8(万元);(2)生活性服务业纳税人自2019年10月1日起适用加计抵减15%的政策,当期可抵减加计抵减额=10×15%+1=2.5(万元);(3)当期应纳增值税=8-2.5=5.5(万元)。 -

第17题:

甲地板厂2019年11月外购一批实木素板,取得的增值税专用发票注明素板金额50万元、税额6.5万元;支付运费取得增值税专用发票注明金额1万元、税额0.09万元。甲厂将外购素板40%加工成A型实木地板,当月对外销售并开具增值税专用发票注明销售金额40万元、税额5.2万元。甲厂当月应纳消费税为( )万元。(实木地板消费税税率5%)A.1

B.2

C.3

D.4答案:A解析:应纳消费税=40×5%-50×5%×40%=1(万元) -

第18题:

某企业为增值税一般纳税人,2019年8月经营状况如下:

(1)生产食用酒精一批,将其中的50%用于销售,开具的增值税专用发票注明金额20万元、税额2.6万元。

(2)将剩余50%的食用酒精作为酒基,加入食品添加剂调制成45度的配制酒2吨,当月全部销售,开具的增值税专用发票注明金额18万元、税额2.34万元。

(3)配制葡萄酒一批,装瓶对外销售,开具的增值税专用发票注明金额36万元、税额4.68万元。

(4)从农户手中收购高粱,收购成本价43万元;所收购的高粱当月全部委托A公司生产白酒35000千克,收到A公司开具增值税专用发票金额4万元,税额0.52万元。当月收回的白酒全部销售,收取了不含税价款80万元。

其他相关资料:企业当期通过认证可抵扣的进项税额为8万元,白酒消费税比例税率20%,定额税率0.5元/500克,其他酒消费税税率为10%。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算业务(1)应缴纳的消费税。

(2)计算业务(2)应缴纳的消费税。

(3)计算业务(3)应缴纳的消费税。

(4)计算A公司代收代缴消费税。

(5)计算业务(4)应纳消费税。答案:解析:(1)应纳税额为0,酒精不属于消费税的应税消费品。

(2) 配制酒的酒精度数高于38度的均按照白酒征收消费税。 应纳消费税=18×20%+2×2000×0.5÷10000=3.8(万元)

(3)应纳消费税=36×10%=3.6(万元)

(4)组成计税价格=(43+4+35000×0.5×2÷10000)÷(1-20%)=63.13(万元)

A公司代收代缴消费税=63.13×20%+35000×0.5×2÷10000=16.13(万元)

核定扣除政策下,产品销售后才核定扣除所耗用农产品的进项税额,所以委托加工时,农产品的成本按购入高粱的全部成本计算。

(5)业务(4)应纳消费税=80×20%+35000×0.5×2÷10000-16.13=3.37(万元) -

第19题:

某生产企业为增值税一般纳税人,2019年12月发生以下业务:

(1)销售给有长期合作关系的客户10万件货物,价目表上注明该批货物不含税单价为每件80元,给予5%的折扣,开具增值税专用发票,在金额栏注明销售额800万元,折扣额40万元;

(2)销售给A商场一批货物,开具的增值税专用发票上注明销售额200万元,A商场尚未付款提货;

(3)销售库存原材料,开具普通发票注明含税价款26.4万元;

(4)销售2008年2月购进的生产设备一台,取得含税销售额7.92万元,该设备账面原值21万元,已提折旧15.6万元(该企业未放弃相关减税优惠);

(5)为生产免税产品购入一批原材料,取得的增值税专用发票上注明金额4万元,增值税税额0.52万元;

(6)为生产应税产品购进一批生产用原材料,取得的增值税专用发票上注明金额600万元,增值税税额78万元,已支付货款并已验收入库;向运输企业(小规模纳税人)支付不含税运费10万元,取得增值税专用发票。

(其他相关资料:该企业取得的增值税专用发票均合规并在当月抵扣)

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

(1)第(4)笔业务应纳的增值税。

(2)计算2019年12月该企业应确认的销项税额。

(3)计算2019年12月该企业准予从销项税额中抵扣的进项税额。

(4)计算2019年12月该企业应纳的增值税税额。答案:解析:(1)第(4)笔业务应纳增值税=7.92÷(1+3%)×2%=0.15(万元)。

(2)应确认销项税额=[(800-40)+200+26.4÷(1+13%)]×13%=127.84(万元)。

(3)准予抵扣的进项税额=78+10×3%=78.3(万元)。

(4)应纳增值税=127.84-78.3+0.15=49.69(万元)。 -

第20题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第21题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。

- A、2万元

- B、4万元

- C、6万元

- D、8万元

正确答案:D -

第22题:

单选题甲企业为增值税一般纳税人,2017年1月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为17万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。已知增值税税率为16%,则甲企业当月可以抵扣的进项税额为( )万元。A5.67

B8.5

C11.33

D17

正确答案: C解析: -

第23题:

不定项题某白酒生产企业为增值税一般纳税人,3月份发生下列业务:(1)采用预收款方式销售粮食白酒50吨,当月发出货物并取得不含增值税的销售额为150万元:(2)当月外购生产设备一台,取得的增值税专用发票上注明价款100万元,增值税17万元。已知:白酒消费税适用比例税率20%,定额税率0.5元/500克;增值税适用税率17%,取得的增值税专用发票在当月通过认证并予以抵扣。要求:根据上述资料,回答下列问题。该白酒生产企业3月份应纳消费税税额为()万元。A30

B35

C40

D45

正确答案: D解析: 暂无解析