根据所给资料,该公司期末速动比率为( )。A.2B.1.73C.1.58D.1.24E.1

题目

根据所给资料,该公司期末速动比率为( )。

A.2

B.1.73

C.1.58

D.1.24

E.1

相似考题

更多“根据所给资料,该公司期末速动比率为( )。A.2 B.1.73 C.1.58 D.1.24E.1 ”相关问题

-

第1题:

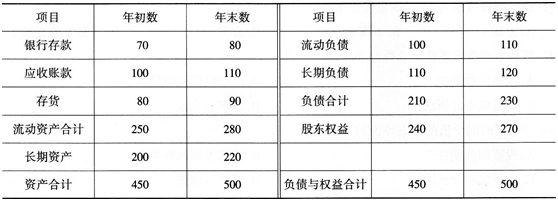

某公司简化的2016年度资产负债表见下表(单位:千万元)。

根据所给材料,该公司期末速动比率为()。A.3

B.1.86

C.1.73

D.1.42答案:C解析:速动比率=(流动资产-存货)÷流动负债=(280—90)÷110≈1.73。 -

第2题:

共用题干

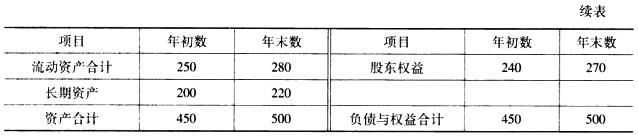

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24答案:B解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第3题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年末的速动比率为()。

A:0.80

B:1.25

C:1.05

D:1.80答案:C解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第4题:

某公司原来的流动比率为2:1,速动比率为1:1,若该公司实施突出性偿债,用货币资金偿还短期借款,会引起()。

- A、流动比率上升

- B、速动比率上升

- C、流动比率不变

- D、速动比率不变

正确答案:A,D -

第5题:

速动比率是企业速动资产与流动负责人的比率,根据经验,一般认为速动比率为()比较全适

- A、1

- B、1.5

- C、2

- D、3

正确答案:A -

第6题:

问答题某企业期初流动比率为2,速动比率为1.2,期初存货为10万元,期末流动资产比期初增加20%,期末流动比率为2.5,速动比率为1.5。本期营业成本为275万元。要求:计算存货周转率。正确答案:解析: -

第7题:

单选题速动比率是企业速动资产与流动负责人的比率,根据经验,一般认为速动比率为()比较全适A1

B1.5

C2

D3

正确答案: D解析: 暂无解析 -

第8题:

多选题某公司原来的流动比率为2:1,速动比率为1:1,若该公司实施突出性偿债,用货币资金偿还短期借款,会引起()。A流动比率上升

B速动比率上升

C流动比率不变

D速动比率不变

正确答案: D,B解析: 暂无解析 -

第9题:

单选题速动比率计算公式为( )。A速动比率=流动负债÷速动资产

B速动比率=流动负债÷流动资产

C速动比率=速动资产÷流动负债

D速动比率=流动资产÷流动负债

正确答案: A解析: -

第10题:

判断题企业的期末存货估价偏高会降低期末速动比率。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题根据某公司简化的2006年度资产负债表,回答下列问题:根据所给材料,公司期末速动比率为()。A2

B1.73

C1.58

D1

E1.24

正确答案: A解析: 暂无解析 -

第12题:

多选题根据所给材料,该公司期末速动比率为( )。A2

B1.73

C1.58

D1

E1.24

正确答案: B,C解析: 速动比率=速动资产÷流动负债=(280-90)/110=1.73,速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、一年内到期的非流动资产及其他流动资产等后的余额。通常简化处理为流动资产减存货。 -

第13题:

共用题干

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

E:1答案:B解析: -

第14题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给材料,该公司期末速动比率为()。

A:3

B:1.86

C:1.73

D:1.42答案:C解析:B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第15题:

速动比率的公式为()。A:速动比率=流动资产/流动负债

B:速动比率=存货/流动负债

C:速动比率=(流动资产-存货)/流动负债

D:速动比率=现金/流动负债答案:C解析:速动比率=(流动资产-存货)/流动负债。速动资产不包括变现能力很低的存货。流动负债 -

第16题:

企业期末存货估价偏高会降低期末速动比率。

正确答案:正确 -

第17题:

企业的期末存货估价偏高会降低期末速动比率。

正确答案:错误 -

第18题:

单选题某家公司用部分现金购买了存货,那么该公司流动比率和速动比率的变化将是( )。A流动比率不变,速动比率变小

B流动比率不变,速动比率不变

C流动比率变小,速动比率不变

D流动比率变小,速动比率变小

正确答案: B解析: -

第19题:

不定项题根据所给材料,该公司期末速动比率为( )。A3

B1. 86

C1. 73

D1.42

正确答案: B解析: -

第20题:

多选题若企业流动资产大于流动负债,期末企业以原材料偿付一笔短期负债将导致的结果有( )。A速动比率提高

B速动比率降低

C速动比率不变

D流动比率降低

E流动比率提高

正确答案: E,A解析:

已知流动资产大于流动负债,假设流动资产为4n,其中存货仅包括原材料且金额为n,流动负债为2n,即流动比率=4n÷(2n)=2,速动比率=(4n-n)÷(2n)=1.5。期末以原材料偿付一笔短期负债,则流动资产为3n,流动负债是n,流动比率=3n÷n=3,速动比率=3n÷n=3。可见,流动比率和速动比率都会提高。 -

第21题:

不定项题根据所给资料,该公司期末速动比率为( )。A2

B1.73

C1.58

D1.24

正确答案: A解析: -

第22题:

不定项题根据所给材料,该公司期末速动比率为( )。A3

B1.86

C1.67

D1.42

正确答案: A解析: -

第23题:

单选题某公司经过化简的2010年度资产负债表(单位:千万元)如下:根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。A2

B1.73

C1.58

D1.24

E1

正确答案: A解析: 暂无解析