生产准备成本通常与每批的投产数量相关,而与投产批次关系不大。()

题目

生产准备成本通常与每批的投产数量相关,而与投产批次关系不大。()

相似考题

更多“生产准备成本通常与每批的投产数量相关,而与投产批次关系不大。()”相关问题

-

第1题:

以下采用传统成本法会造成成本信息歪曲的情形有()。A.间接生产费用在产品成本结构中比重较大

B.企业规模大,产品种类繁多

C.产品工艺过程复杂,作业环节多且容易辨认

D.生产调整准备成本较高,各批次投产数量相差较大

E.计算机技术较高答案:A,B,C,D解析: -

第2题:

(2017年)甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试。对调试中心进行成本分配时,最适合采用的作业成本动因是()。A.产品品种

B.产品批次

C.产品数量

D.每批产品数量答案:B解析:由于每批产品生产前都需要进行机器调试,所以机器调试中心的成本与批次有关,应该以产品批次作为成本动因。 -

第3题:

甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。A.产品品种

B.产品数量

C.产品批次

D.每批产品数量答案:C解析:生产前机器调试属于批次级作业,它们的成本取决于批次,所以作业成本动因应采用产品批次,所以选项 C 正确。

本题考查:作业成本的计算原理 -

第4题:

在项目投产运营前准备咨询的内容中,()咨询是完成投产运营前准备工作的关键,对投产运营系统顺利运行有重要的作用。A:生产经营组织

B:经营战略

C:产品市场开发分析

D:生产管理答案:A解析:项目投产运营准备咨询的内容包括:生产经营组织咨询、经营战略咨询、产品市场开发分析咨询、员工招聘与培训、技术应用与消化评价、生产管理咨询。生产经营组织咨询是完成投产运营前准备工作的关键,对投产运营系统顺利运行有重要作用。 -

第5题:

批次作业的成本与产品的批次数量成正比,与每批中单位产品的数量无关。()答案:对解析:批次作业是使一批产品受益的作业,作业的成本与产品的批次数量成正比,而不取决于每批中单位产品的数量。 -

第6题:

某公司是一家从事家具制造的企业。通过市场调研,发现一种新型茶几非常受欢迎,公司决定上一条新生产线生产该产品,最大生产能力3000件。该产品市场售价每件750元,单位变动成本350元。公司预计新产品投产,每年将增加固定成本600000元,其中200000元可以追溯到与批次相关的作业中。公司要求该产品预期新增营业利润至少为480000元。公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。假设产销均衡。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。答案:解析:传统成本法下的保利产量:

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件) -

第7题:

()是为使建设项目顺利投产运行在投产前所要进行的一项重要工作,是建设阶段转入生产经营的必要条件。

- A、施工准备

- B、建设实施

- C、生产准备

- D、招标准备

正确答案:C -

第8题:

同一月份投产批次较多的企业中,不宜采用简化的分批法计算成本。()

正确答案:错误 -

第9题:

与生产数量没有直接联系,而与批次成正比的成本是()。

- A、生产准备成本

- B、单位储存成本

- C、缺货成本

- D、储存成本

正确答案:A -

第10题:

作业成本法的使用条件包括()。

- A、间接生产费用在产品成本结构中比重较大

- B、企业规模大,产品种类繁多

- C、产品工艺过程复杂,作业环节多且容易辨认

- D、生产调整准备成本较高,各次投产数量相差较大

正确答案:A,B,C,D -

第11题:

问答题简述准备成本、储存成本与生产批量、生产批次的关系?正确答案: 年准备成本与生产批数成正比,与生产批量成反比。储存成本与生产批数成反比,与生产批量成正比。解析: 暂无解析 -

第12题:

多选题下列有关批次级作业表述正确的有()。A批次级作业指同时服务于每批产品或许多产品的作业

B批次级作业的成本取决于每批中单位产品的数量

C批次级作业成本需要单独进行归集,计算每一批的成本,然后分配给不同批次(如某订单)

D分配给不同批次的批次级作业成本不需要根据产品的数量在单个产品之间进行分配

正确答案: C,A解析: 批次级作业指同时服务于每批产品或许多产品的作业。例如生产前机器阙试、成批产品转移至下一工序的运输、成批采购和检验等。它们的成本取决于批次,而不是每批中单位产品的数量。批次级作业成本需要单独进行归集,计算每一批的成本,然后分配给不同批次(如某订单),最后根据产品的数量在单个产品之间进行分配。 -

第13题:

生产准备成本通常与每批的投产数最相关,而与投产批次关系不大。()答案:错解析: -

第14题:

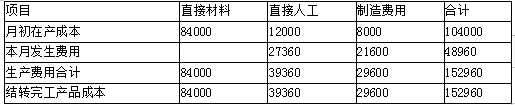

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:

(1)月初在产品成本

甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000元,直接人工2000元,制造费用2000元。

(2)本月生产情况

甲产品7月2日投产40件,本月25日全部完工入库,本月实际生产工时8000小时;乙产品本月5日投产100件,本月已完工40件,本月实际生产工时4400小时;丙产品7月5日投产60件,本月尚未完工,本月实际生产工时4000小时。

(3)本月发生生产费用

本月投入原材料费用396000元,全部为乙产品耗用,本月产品生产工人工资56088元,制造费用总额44280元。

(4)在产品定额成本

乙产品月末在产品定额单位成本2105元,其中直接材料1825元,直接人工185元,制造费用95元。

要求:编制三个批次产品的成本计算单(注:直接人工和制造费用按照实际生产工时在各批次产品之间分配,乙产品月末在产品成本按照定额成本计算)。

产品成本计算单

批次:101产品:甲产品批量:40件投产:7月2日完工:8月25日

产品成本计算单

批次:102产品:乙产品批量:100件投产:8月5日完工:

产品成本计算单

批次:202产品:丙产品批量:60件投产:7月5日完工: 答案:解析:分配直接人工费用

答案:解析:分配直接人工费用

甲产品承担人工费用=56088/(8000+4400+4000) ×8000=27360(元)

乙产品承担人工费用=56088/(8000+4400+4000) ×4400=15048(元)

丙产品承担人工费用=56088/(8000+4400+4000) ×4000=13680(元)

分配制造费用

甲产品承担制造费用=44280/(8000+4400+4000) ×8000=21600(元)

乙产品承担制造费用=44280/(8000+4400+4000) ×4400=11880(元)

丙产品承担制造费用=44280/(8000+4400+4000) ×4000=10800(元)

产品成本计算单

批次:101 产品:甲产品 批量:40件 投产:7月2日 完工:8月25日

产品成本计算单

批次:102 产品:乙产品 批量:100件 投产:8月5日 完工:

产品成本计算单

批次:202 产品:丙产品 批量:60件 投产:7月5日 完工:

-

第15题:

(2017年)甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试。在对调试作业中心进行成本分配时,最适合采用的作业成本动因的是( )。A.产品品种

B.产品批次

C.产品数量

D.每批产品数量答案:B解析:机器调试是每批产品生产前都要发生的,与批次相关,所以成本分配以产品批次为动因。 -

第16题:

在建设项目投产运营前准备咨询中,()咨询是完成投产运营前准备工作的关键。A:生产经营组织

B:经营战略

C:产品市场开发分析

D:生产管理答案:A解析: -

第17题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:以作业成本法为基础计算利量模型下保利产量,并假定新产品的每批产量不变,计算企业的总批次成本。答案:解析:本量利模型下保利产量即为:Q=(800000+960000)( 1500-700-133.33)=2640(件)

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。 -

第18题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:根据传统本量利分析模型确定,假设公司产量与销量相等时,公司实现营业利润预期目标的产量。答案:解析:根据传统本量利分析模型确定,假设公司产量与销量相等时,公司实现营业利润预期目标

的产量 Q=(1200000+960000)(1500-700)=2700(件) -

第19题:

在U6简单生产模式下,对于销售订单投产时描述正确的是()。

- A、直运销售订单可以进行投产

- B、已关闭的销售订单可以直接投产

- C、已投产生成生产订单的销售订单可再次投产

- D、已投产过的销售订单,如果投产数量大于或等于销售订单数量,不可再次进行投产

正确答案:D -

第20题:

简述准备成本、储存成本与生产批量、生产批次的关系?

正确答案: 年准备成本与生产批数成正比,与生产批量成反比。储存成本与生产批数成反比,与生产批量成正比。 -

第21题:

以下关于T6简单生产说法正确的是()。

- A、销售订单直接投产可以自动生成产成品的生产订单和材料采购订单

- B、已投产生成生产订单的销售订单可再次投产

- C、销售订单和预测单都可以进行投产

- D、生产订单材料需求分析时只考虑外购件的预计入库数量、预计出库数量及现有库存量

正确答案:C -

第22题:

多选题作业成本法的使用条件包括()。A间接生产费用在产品成本结构中比重较大

B企业规模大,产品种类繁多

C产品工艺过程复杂,作业环节多且容易辨认

D生产调整准备成本较高,各次投产数量相差较大

正确答案: C,B解析: 暂无解析 -

第23题:

单选题与生产数量没有直接联系,而与批次成正比的成本是()。A生产准备成本

B单位储存成本

C缺货成本

D储存成本

正确答案: D解析: 暂无解析