请教:2011年深圳市会计从业《初级会计电算化》标准预测试卷(6)第4大题第3小题如何解答?【题目描述】第 94 题 会计报表处理(按提示的要求,定义资产负债表中6个单元的计算公式和利润表4个单元的计算公式,每题3分,共30分)定义资产负债表的计算公式:应收票据年初数、固定资产合计年初数、无形资产及其他资产年初数、预收账款期末数、应付股利期末数、实收资本净额期末数。(利润表)定义利润表计算公式:营业外收入(本月数)、主营业务利润(本年累计数)、主营业务税金及附加(本月数)、投资收益(本年累计数)。

题目

【题目描述】

第 94 题 会计报表处理(按提示的要求,定义资产负债表中6个单元的计算公式和利润表4个单元的计算公式,每题3分,共30分)

定义资产负债表的计算公式:应收票据年初数、固定资产合计年初数、无形资产及其他资产年初数、预收账款期末数、应付股利期末数、实收资本净额期末数。(利润表)

定义利润表计算公式:营业外收入(本月数)、主营业务利润(本年累计数)、主营业务税金及附加(本月数)、投资收益(本年累计数)。

相似考题

更多“请教:2011年深圳市会计从业《初级会计电算化》标准预测试卷(6)第4大题第3小题如何解答? 【题目描述】 第 94 题 会计报表处理(按提示的要求,定义资产负债表中6个单元的计算公式和利润表4个单元的计算公式,每题3分,共30分) 定义资产负债表的计算公式:应收票据年初数、固定资产合计年初数、无形资产及其他资产年初数、预收账款期末数、应付股利期末数、实收资本净额期末数。(利润表) 定义利润表计算公式:营业外收入(本月数)、主营业务利润(本年累计数)”相关问题

-

第1题:

请教:2011年会计从业资格考试《会计基础》命题预测试卷(4)第3大题第8小题如何解答?【题目描述】

第 78 题企业盘亏的固定资产,经批准转销时,应贷记“营业外支出——固定资产盘亏”。( )

正确答案: √ -

第2题:

请教:2013年广西会计从业《初级电算化》考前冲刺试卷六第4大题第4小题如何解答?【题目描述】

用报表模板生成2011年1月31日的利润表。

参考答案分析】:

【操作步骤】

(1)在主界面,选择“报袁与分析”→“我的报表→利润表”,进入到“报表系统—利润表”界面,点击“视图”下拉菜单中的“显示公式”选项,进入格式编辑状态。

(2)企业根据需要选定需要调整的报表项目,按照自定义报表的定义函数的方式对该项目的函数进行修改。

(3)修改完毕后,在“报表系统—利润表”窗口,点击“视图”下拉菜单中的“显示数据”选项,系统自动按照设置好的报表模板进行计算,检查结果正确之后,单击“保存”按钮,保存计算结果。

-

第3题:

请教:2011年会计从业考试《初级会计电算化》命题预测试卷(1)第4大题第1小题如何解答?【题目描述】

第 86 题

【参考答案分析】:

答案暂无。

可使用“资源管理器”窗口或“我的电脑”窗口进行文件或文件夹的新建、复制、移动、删除、重命名(更名)、创建快捷方式等操作。

可以通过三种方式进行操作,即选择菜单栏的菜单项、单击鼠标右键弹出快捷菜单、鼠标(左键或右键)拖曳。

使用“资源管理器”窗口可左、右窗格之间进行操作。使用“我的电脑”窗口,则要在依次弹出的多个窗口之间进行操作,需要同时打开多个“我的电脑”窗口。

Windows98的操作特点是:先选定对象,再进行操作。因此,要熟练掌握选定对象的方法。

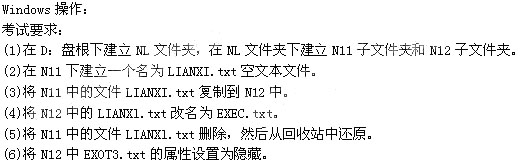

(1)、双击我的电脑,打开D盘,在根目录下建立新文件夹:右击—新建—文件夹,重名为为NL,然后双击打开新建的文件夹NL,在里面新建两个新文件夹,重复上面的操作,然后分别重命名为N11和N12。

(2)、双击打开N11文件夹,新建一个空白文本文档,右击—新建—文本文档,重名为LIANXI.tex。(3)、将新建的文本文件选中,然后右击,在出现的下拉菜单中选择复制,然后后退到上一层,双击文件夹N12打开,在空白处右击,选择粘贴即可。

(4)、将复制过来的名为LIANXI.tex选中,然后右击,在下拉菜单中选择重命名,更改为EXEC.txt,然后回车即可。

(5)、打开N11文件夹,选中里面的名为LIANXI.tex文件夹,然后右击,在下拉菜单中选择删除,接着在桌面上找到回收站,双击回收站,找到刚删除的LIANXI.tex文件夹,然后选中并右击,点击还原按钮即可。(6)、打开N12文件夹,找到名为EXOT3.txt,选中此文件夹,然后右击—属性,在常规选项中的属性选择为隐藏,在隐藏前面的小方框里点击打钩,然后按下确定即可。

-

第4题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(3)第5大题第2小题如何解答?【题目描述】

第 58 题

要求:根据上述资料(1)~(6)分别编制与上述各项资产有关的经济业务的会计处理。

要求:根据上述资料(1)~(6)分别编制与上述各项资产有关的经济业务的会计处理。【参考答案分析】:

-

第5题:

请教:2011年会计从业《初级会计电算化》上机考试全真模拟试卷(8)第1大题第4小题如何解答?【题目描述】

第 4 题资产负债表中“累计折旧”项目的期末数的数据来源是属于( )。

正确答案:A

答案分析:

【考点】编制会计报表

【解析】资产负债表中“累计折旧”项目的期末数的数据来源是属于账簿数据,即直接可以从累计折旧的账簿上取数。

-

第6题:

请教:2011年深圳市会计从业《初级会计电算化》标准预测试卷(4)第3大题第1小题如何解答?【题目描述】

第 91 题

【解析】略

-

第7题:

请教:2011年会计从业《初级会计电算化》上机考试模拟试卷(7)第4大题第1小题如何解答?【题目描述】

第 46 题

【参考答案分析】:答案略摘要1、提现 2、发放工资 3、收欠款 4、还借款 5、收订书款 分录按上述做就能解开了

【参考答案分析】:答案略摘要1、提现 2、发放工资 3、收欠款 4、还借款 5、收订书款 分录按上述做就能解开了上机题,用的是用友U8的软件,直接上机操作,选择凭证制单。然后将凭证填写完整后保存即可。

-

第8题:

请教:2011年会计从业资格考试《会计基础》上机模拟试卷(3)第1大题第4小题如何解答?【题目描述】

第 4 题X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为l8万元,“坏账准备’’账户为贷方余额3 000元,其中,针对应收账款计提的坏账准备为2 000元,则该企业资产负债表中“应收账款”账目的期末数为( )元。

正确答案:A

答案分析:

本题有两个考点:(1)应收账款项目,应根据应收账款、预收账款账户的所属明细账户的期末数填列;(2)要考虑坏账。因此,58 000-2 000=57 8000(元)。

-

第9题:

请教:2011年会计从业《初级会计电算化》上机考试模拟试卷(6)第4大题第2小题如何解答?【题目描述】

第 47 题

【参考答案分析】:答案略

-

第10题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(6)第2大题第6小题如何解答?【题目描述】

第 31 题下列税金中,应计入存货成本的有( )。

正确答案:AC

-

第11题:

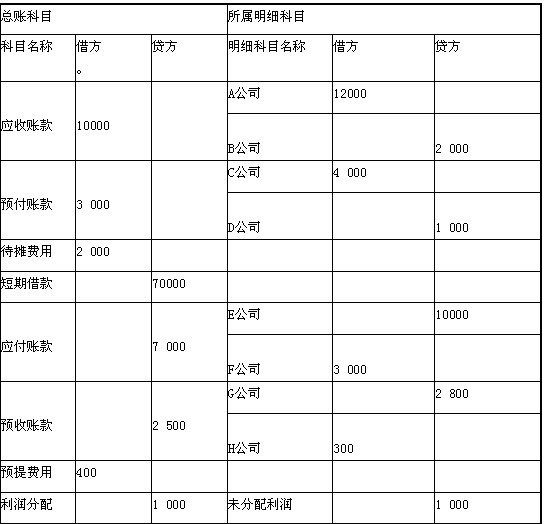

请教:安徽省2012年会计从业《会计基础》标准预测试卷(1)第1大题第15小题如何解答?【题目描述】

根据以下资料,完成第15~18题

某企业年末部分会计科目余额如下表所示:单位(元)

根据上表资料,计算表中“应收账款”的期末数为( )元。

A. 10000

B.12 300

C.12 000

D.13 000

答案分析:正确答案:B

表中“应收账款”的期末数为:12 000 300=12 300(元)。

-

第12题:

单选题利润表内各项目的金额应同时填列“本期数”和()。A“本年累计数”

B“年初数”

C“期末数”

D“总账科目数”

正确答案: B解析: 暂无解析 -

第13题:

2004年财务会计报告批准报出日为2005年4月30日。2005年3月4日,A公司发现 2003年一项重大会计差错,甲公司应调整( )。

A.2003年资产负债表期末数,利润表及利润分配表本年实际数

B.2004年资产负债表期初数,利润表及利润分配表上年数

C.2003年资产负债表期初数,利润表及利润分配表上年数

D.2004年资产负债表期初数、期末数,利润表及利润分配表上年数、本年实际数

正确答案:D

解析:年度资产负债表日至财务会计报告批准报出日之间发现的以前年度的重大会计差错,应当调整以前年度的相关项目。2003年度的财务报告已对外报出,因此应调整 2004年会计报表资产负债表的期初数、期末数,利润表及利润分配表的上年数、本年实际数。 -

第14题:

请教:2011年会计从业考试《会计基础》全真模拟试卷(2)第2大题第5小题如何解答?【题目描述】

第 45 题下列关于利润表说法中,正确的有( )。

答案分析:正确答案:ABCD

注意掌握其他应收以及其他应付款的内容。

-

第15题:

请教:2011年会计从业《初级会计电算化》上机考试模拟试卷(2)第4大题第1小题如何解答?【题目描述】

第 46 题承上题,按照下面格式画-出下表,并按相应要求设置取数公式。

【参考答案分析】:

-

第16题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(3)第2大题第4小题如何解答?【题目描述】

第 29 题下列各项中,不应计入其他业务成本的有( )。

答案分析:正确答案:ACD

本题考核其他业务成本的核算内容。固定资产盘亏净损失计入到营业外支出;向灾区捐赠的固定资产的账面价值计入到营业外支出;由于收发计量差错导致的原材料盘亏净损失计入到管理费用。

-

第17题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(1)第1大题第5小题如何解答?【题目描述】

第 30 题下列各项中影响净资产收益率的有( )。

答案分析:正确答案:AD

本题考核净资产收益率的影响因素。净资产收益率=净利润÷平均所有者权益总额。

-

第18题:

请教:2011年深圳市会计从业《初级会计电算化》标准预测试卷(4)第1大题第30小题如何解答?【题目描述】

第 30 题 关于记账,下列说法错误的是( )。

正确答案:A

答案分析:

【考点】记账

【解析】关于记账,BCD项说法正确。A项说法错误,上个月未结账,本月不可记账和结账。

-

第19题:

请教:山东省2011年会计从业《会计基础》模拟试题(5)第1大题第25小题如何解答?【题目描述】

第 25 题固定资产折旧采用年数总和法,年折旧率计算公式是( )。

答案分析:正确答案:C

【考点】固定资产折旧的核算

【解析】年数总和法计提固定资产折旧公式:年折旧率一固定资产各年初尚可使用的年数/固定资产预计使用年限各年数字之和。

-

第20题:

请教:湖北省2010年会计从业《初级会计电算化》全真模拟试卷(6)第4大题第1小题如何解答?【题目描述】

第 86 题

【参考答案分析】:

略

-

第21题:

请教:2011年深圳市会计从业《初级会计电算化》标准预测试卷(6)第3大题第1小题如何解答?【题目描述】

第 91 题

【参考答案分析】:本题为上机操作题,答案略

【考点】Word操作

【解析】略

-

第22题:

请教:2012年湖南会计从业《会计基础》专家命题预测试卷(5)第1大题第25小题如何解答?【题目描述】

利润表中各项目的“本年累计数”反映的是( )。

A.期末余额

B.截至本月末的年内累计数

C.本期实际发生额

D.年初余额加本期实际发生额

正确答案:B

-

第23题:

利润表内各项目的金额应同时填列“本期数”和()。

- A、“本年累计数”

- B、“年初数”

- C、“期末数”

- D、“总账科目数”

正确答案:A