请教:2011年中级会计职称考试《中级会计实务》真题第1大题第4小题如何解答?【题目描述】第 4 题2011年4月1日,甲事业单位采用融资租赁方式租入一台管理用设备并投入使用。租赁合同规定,该设备租赁期为5年,每年4月1日支付年租金100万元,租赁期满后甲事业单位可按1万元的优惠价格购买该设备。当日,甲事业单位支付了首期租金。甲事业单位融资租入该设备的入账价值为( )万元。A.100B.101C.500D.501

题目

【题目描述】

第 4 题2011年4月1日,甲事业单位采用融资租赁方式租入一台管理用设备并投入使用。租赁合同规定,该设备租赁期为5年,每年4月1日支付年租金100万元,租赁期满后甲事业单位可按1万元的优惠价格购买该设备。当日,甲事业单位支付了首期租金。甲事业单位融资租入该设备的入账价值为( )万元。

A.100

B.101

C.500

D.501

相似考题

更多“请教:2011年中级会计职称考试《中级会计实务》真题第1大题第4小题如何解答? 【题目描述】 第 4 题2011年4月1日,甲事业单位采用融资租赁方式租入一台管理用设备并投入使用。租赁合同规定,该设备租赁期为5年,每年4月1日支付年租金100万元,租赁期满后甲事业单位可按1万元的优惠价格购买该设备。当日,甲事业单位支付了首期租金。甲事业单位融资租入该设备的入账价值为( )万元。 A.100 B.101 C.500 D.501”相关问题

-

第1题:

甲公司2010年1月10日采用融资租赁方式租入一台大型设备。租赁合同规定:(1)该设备租赁期为6年,每年支付租金8万元;(2)或有租金为4万元;(3)履约成本为5万元; (4)承租人提供的租赁资产担保余值为7万元。甲公司2010年1月10日对该租入大型设备确认的应付融资租赁款为( )万元。

A.51

B.53

C.55

D.67

正确答案:C

解析:甲公司2010年1月10日确认的应付融资租赁款=8×6+7=55(万元)。 -

第2题:

甲企业采用融资租赁方式租入设备一台。租赁合同主要内容:①该设备租赁期为5年,每年支付租金5万元;②或有租金4万元;③履约成本3万元;④承租人有关的第三方担保的资产余值2万元。甲企业租入该设备的最低租赁付款额为( )万元。

A.25

B.27

C.32

D.34

正确答案:B

解析:甲企业该设备的最低租赁付款额=5×5+2=27(万元)。 -

第3题:

A公司采用融资租赁方式租入设备一台,租赁期为3年,每年末支付租金800万元,合同规定的年利率为5%,该设备租赁日账面价值为2 300万元,预计使用4年。N=4,I=5%的年金贴现系数为2.7232。则该设备入账价值为( )万元。

A.2,400

B.2,300

C.800

D.2,179

正确答案:D

最低租赁付款额现值=800×2.7232=2 179万元。 -

第4题:

甲公司于2013年1月1日采用经营租赁方式从乙公司租入机器设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第1年免租金,第2年至第4年的租金分别为36万元、34万元、26万元:第2年至第4年的租金于每年年初支付。2013年甲公司应就此项租赁确认的租金费用为( )万元。A.0

B.24

C.32

D.50答案:B解析:甲公司应就此项租赁确认的租金费用=(36+34+26)÷4=24(万元)。 -

第5题:

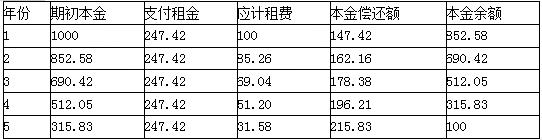

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第6题:

甲公司采用融资租赁方式租入一台大型设备,该设备的入账价值为1200万元,租赁期为8年,与承租人相关的第三方提供的租赁资产担保余值为200万元。该设备的预计使用年限为10年,预计净残值为120万元。甲公司采用年限平均法对该租入设备计提折旧。甲公司每年对该租人设备计提的折旧额为()万元。A.120

B.108

C.125

D.100答案:C解析:该租入设备应计提的折旧总额=1200-200=1000(万元);甲公司每年对该租人设备计提的折旧额=1000/8=125(万元)。 -

第7题:

甲企业以融资租赁方式租入N设备,该设备的公允价值为100万元,最低租赁付款额的现值为102万元,甲企业在租赁谈判和签订租赁合同过程中发生手续费、律师费等合计为3万元。甲企业该项融资租入N设备的入账价值为()万元。

- A、103

- B、102

- C、100

- D、105

正确答案:A -

第8题:

单选题2011年4月1日,甲事业单位采用融资租赁方式租入一台管理用设备并投入使用。租赁合同规定,该设备租赁期为5年,每年4月1日支付年租金100万元,租赁期满后甲事业单位可按1万元的优惠价格购买该设备。当日,甲事业单位支付了首期租金。甲事业单位融资租入该设备的入账价值为()万元。A100

B101

C500

D501

正确答案: C解析: 甲事业单位融资租入该设备的入账价值=100×5+1=501(万元)。 -

第9题:

问答题综合题:甲公司2015年度与租赁相关交易或事项如下:(1)甲公司为扩大生产规模,决定从乙公司租入一台专用生产设备。2014年11月11日双方签订租赁合同,主要条款包括:租赁期自2015年1月1日起至2018年12月31日共4年;自租赁开始日起,甲公司每年年末向乙公司支付租金200万元;租赁期满,甲公司可行使租赁设备优惠购买权,购买价款为10万元。该设备租赁期开始日的公允价值为700万元,合同规定的年利率为8%。租赁开始日,甲公司支付租赁设备相关的直接费用5万元,另支付设备安装调试费5万元。甲公司该租入设备于2015年1月20日调试完毕并投入使用。甲公司采用实际利率法分摊未确认融资费用,采用年限平均法计提折旧,甲公司预计该设备自租赁期开始日起尚可使用5年,预计净残值为零。2015年12月31日,甲公司支付第一笔租金。假定甲公司租赁期满时将行使优惠购买权。已知:(P/A,8%,4)=3.3121;(P/F,8%,4)=0.7350。 (2)2015年2月10日,甲公司与丙公司签订一份售后租回合同,甲公司将其拥有的一台大型生产设备出售给丙公司,按市场价格确定的售价为886万元;同时,甲公司租回该设备,租赁期开始日为2015年3月1日,租赁期为2年,按市场价格确定的租金总额为192万元;甲公司需在租赁期开始日支付第一年租金96万元。假定相关款项均以银行存款支付。甲公司该生产设备账面原值1227.50万元,已使用2年,累计折旧245.50万元,未计提资产减值准备;预计剩余使用年限为8年,预计净残值为零。 要求:(1)根据资料(1),计算该租赁所产生的长期应付款、未确认融资费用及融资租入固定资产的入账价值,并编制融资租入固定资产入账的相关会计分录。 (2)根据资料(1),计算2015年度应计提的折旧、应确认的财务费用。 (3)根据资料(2),判断该租赁正确答案: (1)①最低租赁付款额=200×4+10=810(万元);长期应付款为810万元。②最低租赁付款额现值=200×3.3121+10×0.7350=669.77(万元)。③最低租赁付款额现值小于租赁资产的公允价值,租赁资产应按照最低租赁付款额现值为基础确认,未确认融资费用=810-669.77=140.23(万元)。④融资租入固定资产的入账价值=669.77+5+5=679.77(万元)。⑤会计分录:借:在建工程674.77未确认融资费用140.23贷:长期应付款810银行存款5借:在建工程5贷:银行存款5借:固定资产679.77贷:在建工程679.77(2)①2015年度应计提的折旧=679.77/(5×12-1)×11=126.74(万元)②2015年度分摊未确认融资费用(计入财务费用)=669.77×8%=53.58(万元)(3)①该租赁属于经营租赁②借:固定资产清理982累计折旧245.5贷:固定资产1227.5借:银行存款886营业外支出96贷:固定资产清理982借:预付账款96贷:银行存款963月至12月租金:借:制造费用(生产成本)80(96×10/12)贷:预付账款80解析: 暂无解析 -

第10题:

单选题某企业融资租赁租入一台设备。租赁合同列明:该设备租赁期为6年,每年租金4万元,或有租金3万元,履约成本1万元,承租人有关的第三方担保的资产余值2万元。甲企业该设备的最低租赁付款额为()A24万元

B26万元

C39万元

D30万元

正确答案: B解析: 该题考查最低租赁付款额的概念及内容。最低租赁付款额是指承租人应支付或可能被要求支付的各种款项。最低租赁付款额=租金总额+期满行使选择权的购买价款+承租人的担保余值,不包括或有租金和履约成本。本题中最低租赁付款额=6*4+2=26万元,本题答案选择B。 -

第11题:

单选题2006年1月1日,甲公司从乙公司租入一台全新设备,设备可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元。到期时,预计设备的公允价值为10万元,甲公司担保的资产余额为10万元,合约约定的利率为6%,到期时,设备归还给乙公司,则该租赁为(),应由()公司对该设备计提折旧。A直接融资租赁;乙

B直接融资租赁;甲

C经营租赁;甲

D经营租赁;乙

正确答案: A解析: 暂无解析 -

第12题:

单选题甲企业采用融资租赁方式租入一台全新的设备,该设备尚可使用年限为10年,租赁期为8年,租赁开始日的公允价值为500万元,最低租赁付款额的现值为480万元,租赁期满时,将设备归还租赁公司。甲企业采用年限平均法计提折旧,则该设备每年计提的折旧额为()A48万元

B50万元

C60万元

D62.5万元

正确答案: D解析: 暂无解析 -

第13题:

2011年4月1日,甲事业单位采用融资租赁方式租入一台管理用设备并投入使用。租赁合同规定,该设备租赁期为5年,每年4月1日支付年租金100万元,租赁期满后甲事业单位可按1万元的优惠价格购买该设备。当日,甲事业单位支付了首期租金。甲事业单位融资租入该设备的入账价值为( )万元。

A.100

B.101

C.500

D.501

正确答案:D

解析:账务处理如下:

借:固定资产 501

贷:其他应付款 501 -

第14题:

2x15年1月1日,甲公司从乙公司租入一台全新设备,设备的可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元.到期时,预计设备的公允价值为10万元,甲公司担保的资产余值为10万元,合同约定的利率为60%,到期时,设备归还给乙公司,则谈租赁为().应由()公司对该设备计提折旧.A.融资租赁乙

B.融资租赁甲

C.经营租赁甲

D.经营租赁乙

参考答案:B

-

第15题:

2×17年1月1日,甲公司从乙租赁公司经营租入一台办公设备。租赁合同规定:租赁期开始日为2×17年1月1日,租赁期为3年,租金总额为24万元,第1年免租金,第2年年末支付租金8万元,第3年年末支付租金16万元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用。不考虑其他因素,则甲公司2×17年确认租金费用( )万元。A.9

B.0

C.8

D.27答案:C解析:在出租人提供了免租期的情况下,承租人应该将租金总额在整个租赁期内,按直线法或其他合理的方法进行分摊免租期内应确认租金费用。甲公司2×17年应确认本年租金费用金额=(8+16)/3=8(万元)。 -

第16题:

2×12年1月1日,甲公司融资租入乙公司的一项设备,该设备当日的公允价值为105万元,租期为3年,每年末支付租金40万元,租赁合同约定的租赁年利率为7%,双方约定租赁期满甲公司支付5万元即可取得该设备,预计租赁期满该设备的价值为20万元,甲公司为取得该项设备,又发生了运输费等费用2万元,已知[(P/A,7%,3)=2.6243;(P/F,7%,3)=0.8163],甲公司取得该项设备的入账价值为( )。A、109.05万元

B、107万元

C、105万元

D、111.05万元答案:B解析:最低租赁付款额现值=40×(P/A,7%,3)+5×(P/F,7%,3)=109.05(万元),大于设备公允价值,所以入账价值=105+2=107(万元)。

借:固定资产——融资租赁固定资产107

未确认融资费用20

贷:长期应付款——应付融资租赁款125

银行存款2 -

第17题:

甲企业以融资租赁方式租入N设备,该设备的公允价值为100万元,最低租赁付款额的现值为95万元,甲企业在租赁谈判和签订租赁合同过程中发生手续费、律师费等合计为2万元。甲企业该项融资租入固定资产的入账价值为()万元。A.95

B.97

C.100

D.102答案:B解析:甲企业该项融资租入固定资产的入账价值=95+2=97(万元)。 -

第18题:

甲公司采用融资租赁方式租入设备一台。租赁合同主要内容:(1)该设备租赁期为5年,每年年末支付租金5万元;(2)或有租金4万元;(3)履约成本3万元;(4)与承租人有关的第三方担保的资产余值2万元。甲公司该设备的最低租赁付款额为()A.25

B.27

C.32

D.34答案:B解析:甲公司该设备的最低租赁付款额=5×5+2=27(万元) -

第19题:

2006年1月1日,甲公司从乙公司租入一台全新设备,设备可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元。到期时,预计设备的公允价值为10万元,甲公司担保的资产余额为10万元,合约约定的利率为6%,到期时,设备归还给乙公司,则该租赁为(),应由()公司对该设备计提折旧。

- A、直接融资租赁;乙

- B、直接融资租赁;甲

- C、经营租赁;甲

- D、经营租赁;乙

正确答案:B -

第20题:

单选题甲公司2017年1月2日采用融资租赁方式向乙公司租入一台大型设备。租赁合同规定:(1)该设备租赁期为8年,每年支付租金8万元;(2)或有租金为6万元;(3)履约成本为4万元;(4)承租人提供的租赁资产担保余值为7万元。甲公司2017年1月2日对该租入大型设备确认的最低租赁付款额为()万元。A71

B81

C64

D70

正确答案: B解析: -

第21题:

单选题2017年4月1日,甲事业单位采用融资租赁方式租入一台管理用设备并投入使用。租赁合同规定,该设备租赁期为5年,每年4月1日支付年租金100万元,租赁期满后甲事业单位可按1万元的优惠价格购买该设备且甲事业单位拟购买。当日,甲事业单位支付了首期租金。甲事业单位融资租入该设备的入账价值为( )万元。A100

B101

C500

D501

正确答案: B解析: -

第22题:

单选题2013年3月1日,某事业单位融资租入专用设备一台,租赁合同确定的租赁价款为100000元,分5年付清,每年支付20000元,第一笔租金于2014年3月1日以银行存款转账支付,租赁期满后该事业单位可按照1000元的优惠价格购买该设备;当日,该单位以银行存款支付运费和保险费6000元。则该事业单位融资租入该专用设备的入账价值为()元。A100000

B101000

C106000

D107000

正确答案: C解析: 该事业单位融资租入的该项专用设备的入账价值=100000+1000+6000=107000(元)。 -

第23题:

单选题甲公司采用融资租赁方式租入一台大型设备,该设备的入账价值为1200万元,租赁期为10年,与承租人相关的第三方提供的租赁资产担保余值为150万元,该设备的预计使用年限为10年,预计净残值为120万元。甲公司采用年限平均法对该租入设备计提折旧。甲公司每年对该租入设备计提的折旧额为()万元。A105

B108

C113

D120

正确答案: B解析: 应计折旧总额=融资租入固定资产的入账价值-承租人担保余值=1200-150=1050(万元);甲公司每年对该租入设备计提的折旧额=1050/10=105(万元)。