单选题假设管理着价值160万元的资产组合,目标久期为10年。可以从两种债券中选择:5年期零息债券和永久债券,当前收益率均为5%。如果采用Redington免疫,则5年期零息债券的持有量为( )万元。A 50B 80C 90D 110E 130

题目

单选题

假设管理着价值160万元的资产组合,目标久期为10年。可以从两种债券中选择:5年期零息债券和永久债券,当前收益率均为5%。如果采用Redington免疫,则5年期零息债券的持有量为( )万元。

A

50

B

80

C

90

D

110

E

130

相似考题

更多“单选题假设管理着价值160万元的资产组合,目标久期为10年。可以从两种债券中选择:5年期零息债券和永久债券,当前收益率均为5%。如果采用Redington免疫,则5年期零息债券的持有量为( )万元。A 50B 80C 90D 110E 130”相关问题

-

第1题:

某1年期零息债券承诺的年收益率为16.7%,假设债务人违约后,回收率为零,若1年期的无风险年收益率为某1年期零息债券承诺的年收益率为16.7%,假设债务人违约后,回收率为零,若1年期的无风险年收益率为5%,则根据KPMG风险中性定价模型得到该债券在1年内的违约概率为 ( )。

A.0.05

B.0.10

C.0.15

D.0.20

正确答案:B

违约概率=1-(1+1年期无风险年收益率)÷(1+零息债券承诺的年收益率)。本题中违约概率=1-(1+5%)÷(1+16.7%)≈0.1。故选B。

-

第2题:

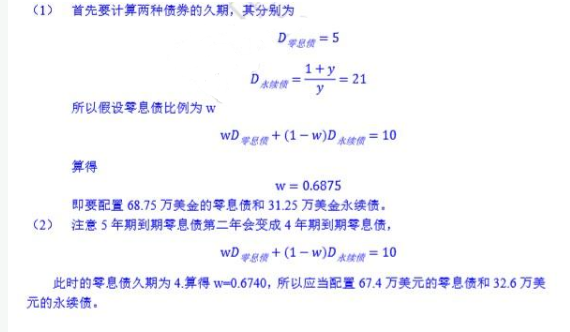

你正在管理 100 万美元的资产组合,目标久期 10 年。目前有两种债券可供选择,5 年期 零息债和永久年金,当期收益率均为 5%。 (1) 在这个资产组合中,持有的两种债券分别为多少? (2) 明年这个比例是否有变化?答案:解析:

-

第3题:

如果你预期未来一年中,所有债券的收益率都将从目前的6%下降到5%,此时你最好买入新发行的()。A.5年期的零息债券

B.5年期的附息债券

C.10年期的零息债券

D.10年期的附息债券

E.以上都一样答案:D解析:零息债券是指以贴现方式发行,不附息票,而于到期日时按面值一次性支付本利的债券,波动性非常大。附息债券是指在债券券面上附有息票的债券,或是按照债券票面载明的利率及支付方式支付利息的债券。当预期未来一年中所有债券的收益率都将下降,应该选择购买附息债券,风险性较小。一般来说,期限较长的债券到期收益率较大。 -

第4题:

假定目前市场上1年期零息国债的收益率为10%,1年期信用等级为B的零息债券的收益率为15.8%,且假定此类债券在发生违约的情况下,债券持有者本金或利息的回收率为0,则根据风险中性定价原理,上述风险债券的违约概率约为( )。A.2.5%

B.5%

C.10%

D.15%答案:B解析:假设一旦违约,债券持有人将一无所有,即回收率θ=0,则上述评级为B的零息债券在1年内的违约概率:P=1-(1+10%)/(1+15.8%)=1-0.95=0.05。 -

第5题:

假定目前市场上l年期零息国债的收益率为10%,l年期信用等级为B的零息债券的收益率为15.8%,且假定此类债券在发生违约的情况下,债券持有者本金或利息的回收率为0,则根据风险中性定价原理,上述风险债券的违约概率约为()。A.2.5%

B.5%

C.10%

D.15%答案:B解析:假设一旦违约,债券持有人将一无所有,即回收率0=0,则上述评级为B的零息债券在1年内的违约概率:P=1-(1+10%)÷(1+15.8%)≈5%。 -

第6题:

刘先生购买了一张5年期的零息债券,债券的面值为100元,必要收益率为7%,则该债券的发行价格为( )元。A.71

B.82

C.86

D.92答案:A解析:债券的发行价格=100×(1+7%)-5≈71(元)。 -

第7题:

假设其他条件均相同,以下债券中,利率风险最小的是( )。A.2年期零息债券

B.10年期息票为8%的债券

C.10年期零息债券

D.2年期息票为8%的债券答案:D解析:利率风险是指市场利率变动的不确定性造成损失的可能性。时间越长,风险越大;票面利率越低,利率风险越高。因此,就本题来说,D项利率风险最小。 -

第8题:

如果投资者有10年的投资期限,可以选择以下除()之外的投资组合。

- A、股票和债券的各种投资组合,久期为10年

- B、10年零息债券

- C、两种久期均为10年债券的投资组合

- D、债券的各种投资组合,其中50%的债券久期为20年,50%的债券久期为10年

正确答案:D -

第9题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。

- A、8.3%

- B、7.3%

- C、9.5%

- D、10%

正确答案:B -

第10题:

单选题下面久期最长的债券是( )。(1)5年的零息债券;(2)期限5年,息票率和到期收益率均为6%的债券;(3)期限10年,息票率和到期收益率均为6%的债券;(4)期限15年,息票率和到期收益率均为6%的债券;(5)期限15年的零息债券。A(1)

B(2)

C(3)

D(4)

E(5)

正确答案: D解析:

如果其他条件相同,那么久期和到期的时间期限是正相关的,和息票的利率是负相关的。因此,15年期的债券的久期比5年期和10年期的债券的久期要长。考虑到15年期的债券的息票的利率不同,而零息票债券的久期比息票率是6%的债券的久期要长。所以,15年的零息债券的久期最长。 -

第11题:

单选题刘先生购买了一张5年期的零息债券,债券的面值为100元,必要收益率为7%,则该债券的发行价格为()元。A71

B82

C86

D92

正确答案: C解析: 债券的发行价格=100X(1+7%)-5≈71(元)。 -

第12题:

单选题假设其他条件均相同,则以下哪种债券的利率风险最高?( )A5年期零息债券

B5年期票面利息为5%的固定利率债券

C5年期票面利率为7%的固定利率债券

D10年期浮动利率债券

正确答案: D解析: -

第13题:

下列债券中()具有最长的久期。A.5年期,零息票债券

B.5年期,息票率8%的债券

C.10年期,零息票债券

D.10年期,息票率8%的债券答案:C解析:本题考查对久期法则的掌握。零息票债券久期等于其到期时间,而附息债券久期最后一期到期前等于到期时间外,其余情况则小于其到期时间,所以到期时间相同的情况下:A>B,C>D。A和C同是零息票债券,显然到期时间越长久期越长,故C>A。 -

第14题:

下列债券中()具有最长的久期A.5年期,零息票债券

B.5年期,息票率为8%的债券

C.10年期,零息票债券

D.10年期,息票率为8%的债券答案:C解析:根据久期的定义,10年期零息您债券的久期是10年,其他几项的久期都小于10年。 -

第15题:

下列固定收益证券中,久期最长的是( )。

A. 10年期零息债券 B. 8年期零息债券

C. 10年期息票利率为5%的债券 D. 8年期息票利率为5%的债券答案:A解析:久期表示按照现值计算,投资者能够收回投资债券本金的时间(用年表示), 也就是债券期限的加权平均数,其权数是每年债券债息或本金的现值占当前市价的比重。久期 具有如下性质:息票率越高,久期越短;债券的到期期限越长,久期也越长;到期收益率越大, 久期越小,但边际作用效果递减;多只债券的组合久期等于各只债券久期的加权平均,其权数 等于每只债券在组合中所占的比重。根据上述性质,要使久期最长,就要选择债券到期期限长、 息票率小的债券。 -

第16题:

假定目前市场上l年期零息国债的收益率为10%,1年期信用等级为B的零息债券的收益率为15.8%,且假定此类债券在发生违约的情况下,债券持有者本金或利息的回收率为0,则根据风险中性定价原理,上述风险债券的违约概率约为( )。A.2.5%

B.5%

C.10%

D.15%答案:B解析:假设一旦违约,债券持有人将一无所有,即回收率0=0,则上述评级为B的零息债券在1年内的违约概率:P=1-(1+10%)/(1+15.8%)=1-0.95=0.05。 -

第17题:

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。

2年期有息债券的到期收益率是________,2年期零息债券的到期收益率是________。( )A.6.824%;8.353%

B.8.333%;8.472%

C.8.472%;8.857%

D.6.854%:8;877%答案:B解析:①一年期零息票债券的到期收益率计算如下:94.34=100/(1+r1),可得:r1=6%: ②两年期零息票债券的收益率计算如下:84.99=100/(1+r2)2,可得:r2=8.472%;③息票债券的价格:12/1.06+112/1.084722=106.51(元);

-

第18题:

假设其他条件均相同,则以下哪种债券的利率风险最高( )A.5年期零息债券

B.5年期票面利息为5%的固定利率债券

C.5年期票面利率为7%的固定利率债券

D.10年期浮动利率债券答案:D解析:可用久期进行分析,10年期债券的久期最大,所以对利率变化更为敏感。 -

第19题:

假设其他条件均相同。则以下哪种债券的利率风险最高()。A:5年期零息债券

B:5年期票面利息为5%的固定利率债券

C:5年期票面利率为7%的固定利率债券

D:10年期浮动利率债券答案:D解析:可用久期进行分析,10年期债券的久期最大,所以对利率变化更为敏感。 -

第20题:

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()

- A、6.824%;8.353%

- B、8.333%;8.472%

- C、8.472%;8.857%

- D、6.854%;8.877%

正确答案:B -

第21题:

单选题养老基金向受益人支付终身年金,如果一公司永远保留在一个行业内,养老基金债务就类似永久年金。假定你管理着一家养老基金,其债务为向受益人每年支付200万美元,永不终止。所有债券的到期收益率都是16%。为了规避风险,你选择了两种债券:(1)5年期,息票利率为12%(每年付息)的债券其久期为4年;(2)20年期,息票利率为6%(每年付息)的债券其久期为11年。如果采用Redington免疫,则5年期债券的持有量为( )万美元。A500

B580

C600

D630

E670

正确答案: A解析:

债务的现值=200万/0.16=1 250万美元

债务的久期=1.16/0.16=7.25年

用p表示5年期债券的权重(具有4年久期),则:

(p×4)+(1-p)×11=7.25,解得:p=0.5357

因此,投资于0.5357×1250万=670万美元于5年期债券,并投资于0.4643×1250万=580百万美元于20年期债券。 -

第22题:

单选题假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()A6.824%;8.353%

B8.333%;8.472%

C8.472%;8.857%

D6.854%;8.877%

正确答案: A解析: 暂无解析 -

第23题:

单选题假设管理着价值160万元的资产组合,目标久期为10年。可以从两种债券中选择:5年期零息债券和永久债券,当前收益率均为5%。如果采用Redington免疫,则5年期零息债券的持有量为( )万元。A50

B80

C90

D110

E130

正确答案: E解析:

永久债券的久期为1.05/0.05=21年;

用w表示零息票债券的权重,则:

(w×5)+(1-w)×21=10,解得:w=11/16

因此,资产组合的权重如下:11/16投资于零息债券,5/16投资于永久债券。零息债券的持有量为110万元。 -

第24题:

单选题假设其他条件均相同,以下债券中,利率风险最小的是( )。A2年期零息债券

B10年期息票为8%的债券

C10年期零息债券

D2年期息票为8%的债券

正确答案: B解析: