单选题考虑一种还有6个月到期的看涨期权,执行价格为50美元,当期股票价格是55美元,且该期权的价值是5美元,这意味着6个月期利率会如何变化? ( )A 利率在6个月期内上升B 利率在6个月期内降低C 利率在6个月期内是零D 利率在6个月期内大于零E 无法通过已知信息确定

题目

利率在6个月期内上升

利率在6个月期内降低

利率在6个月期内是零

利率在6个月期内大于零

无法通过已知信息确定

相似考题

更多“单选题考虑一种还有6个月到期的看涨期权,执行价格为50美元,当期股票价格是55美元,且该期权的价值是5美元,这意味着6个月期利率会如何变化? ( )A 利率在6个月期内上升B 利率在6个月期内降低C 利率在6个月期内是零D 利率在6个月期内大于零E 无法通过已知信息确定”相关问题

-

第1题:

D公司是一家上市公司,其股票于2019年8月1日的收盘价为每股50元。有一种以该股票为标的资产的看涨期权,执行价格为53元,到期时间是6个月。6个月以内公司不会派发股利,6个月以后股价有两种变动的可能:上升到60元或者下降到41.67元。6个月到期的政府债券利率为4%(年名义利率)。

要求:

(1)利用复制原理,计算套期保值比率以及看涨期权的价值。

(2)如果该看涨期权的现行价格为3元,请根据套利原理,构建一个投资组合进行套利。答案:解析:(1)Cu=60-53=7(元),Cd=0

套期保值比率(购买股票的股数)H=(7-0)/(60-41.67)=0.38(股)

借款数额=0.38×41.67/(1+2%)=15.52(元)

按照复制原理,看涨期权的价值=0.38×50-15.52=3.48(元)

(2)由于目前看涨期权价格为3元,低于3.48元,所以存在套利空间。

套利组合应为:卖空0.38股股票,买入无风险债券(或按照无风险利率贷出款项)15.52元,同时买入1股看涨期权进行套利,可套利0.48元。

本题考查:金融期权价值的评估方法 -

第2题:

假设C公司股票现在的每股市价为10元,有1股以该股票为标的资产的看涨期权,执行价格为6元,到期时间为6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年4%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。

要求:

(1)确定可能的到期日股票价格。

(2)根据执行价格计算确定期权到期日价值。

(3)计算套期保值比率。

(4)计算购进股票的数量和借款数额。

(5)根据上述结果计算期权价值。

(6)如果该看涨期权的现行价格为6.12元,请根据套利原理,构建一个投资组合进行套利,并计算获利金额。答案:解析:(1)上行股价=10×(1+25%)=12.5(元)

下行股价=10×(1-20%)=8(元)(1分)

(2)股价上行时期权到期日价值=12.5-6=6.5(元)

股价下行时期权到期日价值=8-6=2(元)(1分)

(3)套期保值比率=(6.5-2)/(12.5-8)=1(1分)

(4)购进股票的数量=套期保值比率=1(股)

借款本金=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+4%×6/12)=(8×1-2)/(1+2%)=5.88(元)(2分)

提示:在建立对冲组合时:

股价下行时期权到期日价值=股价下行时到期日股票出售收入-偿还的借款本利和=到期日下行股价×套期保值比率-借款本金×(1+r)

由此可知:

借款本金=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r)

(5)期权价值=购买股票支出-借款=1×10-5.88=4.12(元)(1分)

(6)由于期权价格高于期权价值,因此,套利投资组合如下:买入1股股票,借入5.88元,同时卖出1股看涨期权。(1分)

获利=6.12+5.88-1×10=2(元)(1分) -

第3题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为( )。A、0.22

B、0.36

C、0.27

D、0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

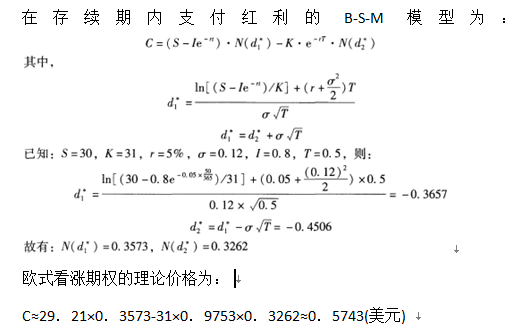

第4题:

在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为( )美元。A.0.5626

B.0.5699

C.0.5711

D.0.5743答案:D解析:

-

第5题:

一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。

- A、该期权的上限为1.3美元

- B、该期权的上限为2.0美元

- C、该期权的下限为1.0美元

- D、该期权的下限为1.7美元

正确答案:B,C -

第6题:

假定市场上有一项欧式股票看跌期权,合约有效期为4个月,期权执行价格为65美元,标的股票的现行市价为60美元,股票在期权有效期内无股票支付,市场上以连续复利计息的无风险利率6%(年利率)。如果该看跌期权的交易价格为2美元,请问队套利者存在怎样的机会?可以如何操作来获取无风险收益。

正确答案:65e-0.06*4/12-60=3.7 又p=2<=3.7,有套利机会 -

第7题:

单选题甲公司向银行贷款100万美元人民币,贷款期限为6个月,并按6个月后的利率一并还本付息,但是公司预计利率可能在此期间内上升。甲公司购买了利率期权,在到期日时能够执行6.5%的年利率(即行权价)。期权的期限是6个月,假设期权费为800元。如果6个月后的年利率为7%或者6%,甲公司贷款的成本各是( )元。A32500,30800

B32500,30000

C33300,30800

D33300,30000

正确答案: C解析: 【解析】如果6个月后的利率为7%,甲公司将行权;利率锁定为6.5%,期权费为800元,因此,甲公司的总成本=(1000000×6.5%×6/12+800)=33300(元人民币);如果利率是6%,甲公司不会行权,公司承担的额外成本等于期权费800元人民币加6%的利率产生的利率费用30000元人民币,总共30800元。 -

第8题:

单选题欧洲美元期货合约的报价采用芝加哥商业交易所IMM( )指数形式。A3个月欧洲美元伦敦拆放利率

B6个月欧洲美元伦敦拆放利率

C3个月欧洲美元巴黎拆放利率

D6个月欧洲美元巴黎拆放利率

正确答案: A解析: 欧洲美元期货合约的报价采用芝加哥商业交易所IMM3个月欧洲美元伦敦拆放利率指数,或100减去按360天计算的不带百分号的年利率(比如年利率为2.5%,报价为97.500)形式。 -

第9题:

单选题假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。A6

B-6

C7

D-7

正确答案: D解析: -

第10题:

单选题6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3个月的利率为当前的90天期LIBOR+200bp,3个月后(即9月20日)偿还前3个月的利息,并根据当时90天期LIBOR+200bp确定后3个月的利率。为了事先锁定3个月后的贷款利率,该公司可以通过()进行套期保值,从而相当于将原浮动利率贷款转变为了固定利率贷款。A卖出欧洲美元期货12月合约

B买入欧洲美元期货12月合约

C买入欧洲美元期货9月合约

D卖出欧洲美元期货9月合约

正确答案: A解析: 公司是向银行借款,担心利率下降导致借款成本增加,所以要是买入套期保值。套期保值是期货品种及合约数量相同,期限也要相同。 -

第11题:

问答题计算分析题:假设C公司股票现在的市价为20元,有1股以该股票为标的资产的看涨期权,执行价格为15元,到期时间为6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。要求:(1)确定可能的到期日股票价格;(2)根据执行价格计算确定期权到期日价值;(3)计算套期保值比率;(4)计算购进股票的数量和借款数额;(5)根据上述计算结果计算期权价值;(6)根据风险中性原理计算期权的现值(假设期权期限内标的股票不派发红利)。正确答案: (1)上行股价=20×(1+25%)=25(元)下行股价=20×(1-20%)=16(元)(2)股价上行时期权到期日价值=25-15=10(元)股价下行时期权到期日价值=16-15=1(元)(3)套期保值比率=(10-1)/(25-16)=1(4)购进股票的数量=套期保值比率-1(股)借款数额=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+6%×6/,12)=(16×1-1)/(1+3%)=14.56(元)(5)期权价值=购买股票支出-借款=1×20-14.56=5.44(元)(6)6%/2=上行概率×25%+(1-上行概率)×(-20%)3%=0.45×上行概率-0.2解得:上行概率=0.5111下行概率=1-0.5111=0.4889期权6个月后的期望价值=0.5111×10+0.4889×1=5.60(元)期权的现值=5.60/(1+3%)=5.44(元)解析: 在建立对冲组合时:股价下行时期权到期日价值=股价下行时到期日股票出售收入-偿还的借款本利和=到期日下行股价×套期保值比率-借款本金×(1+r)由此可知:借款本金=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r) -

第12题:

多选题一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。A该期权的上限为1.3美元

B该期权的上限为2.0美元

C该期权的下限为1.0美元

D该期权的下限为1.7美元

正确答案: A,C解析: 暂无解析 -

第13题:

假设C公司股票现在的市价为20元,有1股以该股票为标的资产的看涨期权,执行价格为15元,到期时间是6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。

(1)确定可能的到期日股票价格;

(2)根据执行价格计算确定期权到期日价值;

(3)计算套期保值比率;

(4)计算购进股票的数量和借款数额;

(5)根据上述计算结果计算期权价值;

(6)根据风险中性原理计算期权的现值(假设股票不派发红利)。答案:解析:(1)上行股价=20×(1+25%)=25(元)(0.5分)

下行股价=20×(1-20%)=16(元)(0.5分)

(2)股价上行时期权到期日价值=25-15=10(元)(0.5分)

股价下行时期权到期日价值=16-15=1(元)(0.5分)

(3)套期保值比率=(10-1)/(25-16)=1(1分)

(4)购进股票的数量=套期保值比率=1(股)(1分)

借款数额=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+6%×6/12)

=(16×1-1)/(1+3%)=14.56(元)(1分)

(5)期权价值=购买股票支出-借款=1×20-14.56=5.44(元)(1分)

(6)6%/2=上行概率×25%+(1-上行概率)×(-20%)

3%=0.45×上行概率-0.2

解得:上行概率=0.5111

下行概率=1-0.5111=0.4889(1分)

期权6个月后的期望价值

=0.5111×10+0.4889×1=5.60(元)

期权的现值=5.60/(1+3%)=5.44(元)(1分) -

第14题:

美元远期利率协议的报价为LⅠBOR(3*6)4.50%/4.75%,为了对冲利率风险,某企业买入名义本全为2亿美元的该远期利率协议。据此回答以下两题。该美元远期利率协议的正确描述是( )。A、3个月后起6个月期利率协议的成交价格为4.50%

B、3个月后起3个月期利率协议的成交价格为4.75%

C、3个月后起3个月期利率协议的成交价格为4.50%

D、3个月后起6个月期利率协议的成交价格为4.75%答案:C解析:LIBOR(3*6)4.50%/4.75%的意思是3个月后起3个月期利率协议的成交价格为4.50%。 -

第15题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为()。A. 0.22

B. 0.36

C. 0.27

D. 0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期

权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

第16题:

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()

- A、买入股票、买入期权

- B、买入股票、卖出期权

- C、卖出股票、买入期权

- D、卖出股票、卖出期权

正确答案:A -

第17题:

假设即期汇率USD/CNY=8.2640/60,6个月美元的利率为3%--6%,6个月人民币利率为5%--8%,计算6个月期的USD/CNY的远期汇率

正确答案: 8.2640+8.2640Χ(5%-6%)Χ6/12=8.2227

8.2660+8.2660Χ(8%-3%)Χ6/12=8.4727 -

第18题:

A商业银行发放了一笔金额为1000万美元,期限6个月,利率为10%的贷款,前3个月的资金来源有利率为8%的1000万美元存款支持,后3个月准备在同业市场上拆借资金来支持。银行预期美元的市场利率不久将上升,为避免筹资成本增加的风险而从B银行买进一个3个月对6个月的远期利率协议,参照利率为3个月的LIBOR,到结算日那天,市场利率果真上升,3个月的LIBOR为9%,则远期利率协议的协议利率与LIBOR之间的利差,将由作为卖方的B银行支付给作为买方的A银行,支付的金额()

- A、14449.88美元

- B、24449.88美元

- C、15559.88美元

- D、25559.88美元

正确答案:B -

第19题:

问答题某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。正确答案: 根据C+X>P+S>C+Xe-rT,

有:C+Xe-rT-S解析: 暂无解析 -

第20题:

单选题CME欧洲美元期货合约报价采用( )指数形式。A3个月欧洲美元伦敦拆借利率

B6个月欧洲美元伦敦拆借利率

C3个月欧洲美元巴黎拆借利率

D6个月欧洲美元巴黎拆借利率

正确答案: D解析:

CME欧洲美元期货交易报价采用的是3个月欧洲美元伦敦拆借利率指数,用100减去按360天计算的不带百分号的年利率(比如年利率为2.5%,报价为97.500)形式。 -

第21题:

单选题假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()A买入股票、买入期权

B买入股票、卖出期权

C卖出股票、买入期权

D卖出股票、卖出期权

正确答案: B解析: 暂无解析 -

第22题:

单选题考虑一份8个月的股票远期合约,股票现价为98美元/股。交割日为8个月后。该公司预计在4个月后将发放红利1.8美元/股。无风险的零息票利率分别为(连续复利):6个月利率4%,8个月利率4.5%。理论上,该远期合约价格为( )美元。A99.15

B99.18

C100.98

D96.20

E95.16

正确答案: D解析:

98美元的远期价值为100.98美元,红利的远期价值为1.83,两者差为99.15美元。 -

第23题:

单选题某股票的当前价格为50美元,在6个月后股票价格将变为60美元或42美元,无风险利率为每年12%(连续复利),计算执行价格为48美元,期限为6个月的欧式看涨期权价格为( )美元。A6.69

B6.86

C6.91

D6.96

E6.99

正确答案: D解析:

①6个月后,该期权价值为12美元(如果股票价格为60美元)或0美元(如果股票价格为42美元)。考虑一个资产组合,包括:+△:股票,-1:衍生产品。

6个月后,资产组合价值为42△或60△-12,若:

42Δ=60Δ-12

解得:

Δ=0.6667

资产组合的价值确定为28美元。因此,由于△的值是无风险的,该组合为无风险资产组合。而该资产组合当期的价值为:

0.6667×50-f

其中f是期权的价值。由于资产组合应至少获得无风险利率,所以有:

(0.6667×50-f)e0.12×0.5=28

解得:

f=6.96(美元)

因此,该期权的价值为6.96美元。

②应用风险中性理论可以得到相同的结果。假设风险中性,p为股票价格上涨的概率,有:

60p+42(1-p)=50×e0.06

解得:

18p=11.09

从而有:

p=0.6161

在风险中性条件下,期权的期望价值为:

12×0.6161+0×0.3839=7.3932(美元)

其现值为:

7.3932e-0.06=6.96(美元)

所以,无套利原理与风险中性理论所得结论是一致的。