单选题Baxter公司的总预算要求每月生产5,000个产品。总预算包括年度间接人工费用$144,000。Baxter认为间接人工费用是变动成本。在4月份生产了4,500个产品。发生的间接人工费用是$10,100。使用弹性预算的绩效报告显示间接人工的预算差异是()A1,900不利B700有利C1,900有利D700不利

题目

单选题

Baxter公司的总预算要求每月生产5,000个产品。总预算包括年度间接人工费用$144,000。Baxter认为间接人工费用是变动成本。在4月份生产了4,500个产品。发生的间接人工费用是$10,100。使用弹性预算的绩效报告显示间接人工的预算差异是()

A

1,900不利

B

700有利

C

1,900有利

D

700不利

相似考题

更多“Baxter公司的总预算要求每月生产5,000个产品。总预算包括年度间接人工费用$144,000。Baxter认为间接人”相关问题

-

第1题:

(2016年)在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的。( )答案:错解析:产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。不包括销售与管理费用预算。 -

第2题:

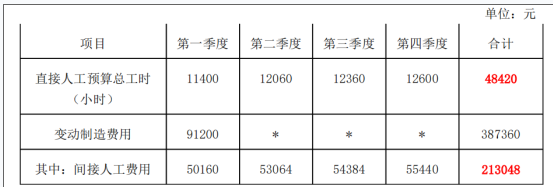

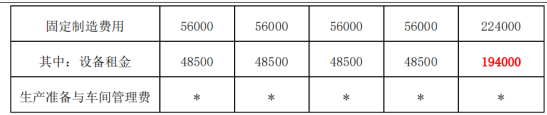

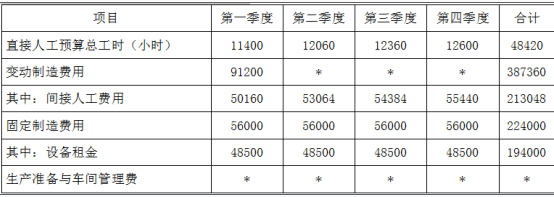

(2013年)丁公司采用逐季滚动预算的方法编制制造费用预算,相关资料如下:

资料一: 2012 年分季度的制造费用预算如下表所示。

注:表中 “*”表示省略的数据。

资料二: 2012 年第二季度至 2013年第一季度滚动预算期间。将发生如下变动:

( 1)直接人工预算总工时为 50000小时;

(2)间接人工费用预算工时分配率将提高 10%;

( 3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低 20%。

资料三: 2012 年第二季度至 2013年第一季度,公司管理层决定将固定制造费用总额控制在 185200元以内, 固定制造费用由设备租金、生产准备费用和车间管理费组成 ,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为 12000元~ 15000元。

要求:

( 1)根据资料一和资料二,计算 2012年第二季度至 2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成 2012年第二季度至 2013年第一季度滚动期间的下列事项:①确定车间管理费用总预算额;②计算生产准备费总预算额。答案:解析:( 1) ①2012年第一季度至第四季度间接人工费用预算工时分配率 =213048/48420=4.4(元 /小时)

2012 年第二季度至 2013年第一季度间接人工费用预算工时分配率 =4.4×( 1+10%) =4.84(元 /小时)

② 间接人工费用总预算额 =50000×4.84=242000(元)

③ 设备租金总预算额 =194000×( 1-20%) =155200(元)

( 2)固定制造费用总额控制在 185200元。其中,设备租金总预算额 155200元,车间管理费和生产准备费总预算额 30000元。

①由于车间管理费总预算额的控制区间 12000元~ 15000元,又按成本效益原则,生产准备费的成本效益远高于车间管理费,故车间管理费总预算额应按控制区间的下限 12000元安排。

② 生产准备费总预算额 =30000-12000=18000(元)。 -

第3题:

从产品成本的概念可知,企业的产品成本包括以下内容()。

- A、直接材料

- B、直接人工费用

- C、其他直接费用

- D、间接人工费用

- E、间接制造费用

正确答案:A,B,C,E -

第4题:

物质费用反映的是在生产过程中所耗费的物质资料,包括()。

- A、直接物质消耗

- B、间接物质消耗

- C、直接人工费用

- D、间接人工费用

正确答案:A,B -

第5题:

以下关于总预算的说法中,正确的是:()

- A、总预算包括运营预算和财务预算

- B、总预算应包括历史数据

- C、总预算只包括标准成本

- D、总预算只对成本费用做预算

正确答案:A -

第6题:

在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算全额汇总相加而得到的。

正确答案:错误 -

第7题:

多选题物质费用反映的是在生产过程中所耗费的物质资料,包括()。A直接物质消耗

B间接物质消耗

C直接人工费用

D间接人工费用

正确答案: C,D解析: 暂无解析 -

第8题:

问答题根据有关资料计算下一滚动期间的如下指标:①间接人工费用总预算额;②每季度设备租金预算额。正确答案:解析: -

第9题:

单选题在确定下一年的间接费用分摊率,一个公司希望关注生产能力,而不是产品的产出需求。为了获得一个现实的分摊率,标准作业水平应该基于()。A实际产能

B最大产能

C正常产能

D总预算(期望年度)产能

正确答案: D解析: 最大的产能是在没有干扰下发生的,但这是根本不可能的。总预算产能关注产出需求。因此,实际产能,也就是企业可以在通常的干扰水平下达到的最大产能。它是在考虑了各种情况下产生的最佳分摊率。 -

第10题:

单选题直接人工预算的编制基础是()A销售预算

B生产预算

C现金收支预算

D总预算

正确答案: C解析: 暂无解析 -

第11题:

单选题在成本术语中,转换成本包括()A直接和间接人工

B直接人工和直接材料

C直接人工和工厂间接成本

D间接人工和变动工厂间接费用

正确答案: D解析: 暂无解析 -

第12题:

问答题丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:资料一:2012年分季度的制造费用预算如下表所示。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000~15000元。根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。正确答案: ①间接人工费用预算工时分配率=(213048/48420)×(1+10%)=4.84(元/小时)②间接人工费用总预算额=50000×4.84=242000(元)③设备租金总预算额=194000×(1-20%)=155200(元)解析: 暂无解析 -

第13题:

(2013年)丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

资料一:2012年度分季度的制造费用预算如下表所示。

2012年制造费用预算 金额单位:元

注:表中“*”表示省略的数据。

资料二:2012年第二季度至2013年第一季度滚动预算期间将发生如下变动:

(1)直接人工预算总工时为50000小时;

(2)间接人工费用预算工时分配率将提高10%;

(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000元。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。答案:解析:(1)①间接人工费用预算工时分配率=(213048/48420)×(1+10%)=4.84(元/小时)

②间接人工费用总预算额=50000×4.84=242000(元)

③设备租金总预算额=194000×(1-20%)=155200(元)

(2)设备租金是约束性固定成本,是必然发生的。生产准备费和车间管理费属于酌量性固定成本,发生额的大小取决于管理当局的决策行动,由于生产准备费的成本效益远高于车间管理费,根据成本效益分析原则,尽量减少车间管理费——将其预算额安排为控制区间的下限12000元。

①车间管理费用总预算额=12000(元)

②生产准备费总预算额=185200-155200-12000=18000(元) -

第14题:

以下关于总预算的说法中,正确的是()。A.总预算包括运营预算和财务预算。

B.总预算应包括历史数据

C.总预算只包括标准成本

D.总预算只对成本费用做预算答案:A解析:总预算是整个组织的全面财务计划,包括运营预算和财务预算。 -

第15题:

在成本术语中,转换成本包括()

- A、 直接和间接人工

- B、 直接人工和直接材料

- C、 直接人工和工厂间接成本

- D、 间接人工和变动工厂间接费用

正确答案:C -

第16题:

以下关于总预算的说法正确的是()

- A、总预算包括预算利润表与现金流量预算

- B、总预算包括预算利润表与销售收入预算

- C、总预算包括预算利润表与预算资产负债表

- D、总预算包括预算利润表与生产预算

正确答案:C -

第17题:

总预算的正确定义是()

- A、总预算包括预算利润表与生产预算

- B、总预算包括预算利润表与现金流量预算

- C、总预算包括预算利润表与预算资产负债表

- D、总预算包括预算利润表与销售收入预算

正确答案:C -

第18题:

海菲斯有限责任公司对产品生产过程中发生的制造费用包括基本生产车间内发生的()等。

- A、间接材料成本

- B、间接人工成本

- C、照明电费

- D、固定资产折旧费

正确答案:A,B,C,D -

第19题:

多选题从产品成本的概念可知,企业的产品成本包括以下内容()。A直接材料

B直接人工费用

C其他直接费用

D间接人工费用

E间接制造费用

正确答案: C,A解析: 暂无解析 -

第20题:

单选题Baxter公司的总预算要求每月生产5,000个产品。总预算包括年度间接人工费用$144,000。Baxter认为间接人工费用是变动成本。在4月份生产了4,500个产品。发生的间接人工费用是$10,100。使用弹性预算的绩效报告显示间接人工的预算差异是()A1,900不利

B700有利

C1,900有利

D700不利

正确答案: D解析: 年度$144,000间接人工预算也就是月度$12,000的间接人工预算。因为期望的生产粮是5,000个,而且间接人工费用是变动的,因此每个产品的预算成本是$2.4。如果生产了4,500个产品,总的预算间接人工预算是$10,800(4,500×2.4)。而实际间接人工费用是10,100,因而是$700有利。 -

第21题:

多选题海菲斯有限责任公司对产品生产过程中发生的制造费用包括基本生产车间内发生的()等。A间接材料成本

B间接人工成本

C照明电费

D固定资产折旧费

正确答案: D,C解析: 海菲斯有限责任公司对产品生产过程中发生的制造费用包括基本生产车间内发生的间接材料成本、间接人工成本、照明电费、水费、办公费、固定资产折旧费等。 -

第22题:

单选题以下关于总预算的说法正确的是()A总预算包括预算利润表与现金流量预算

B总预算包括预算利润表与销售收入预算

C总预算包括预算利润表与预算资产负债表

D总预算包括预算利润表与生产预算

正确答案: C解析: 暂无解析 -

第23题:

单选题以下关于总预算的说法中,正确的是:()A总预算包括运营预算和财务预算

B总预算应包括历史数据

C总预算只包括标准成本

D总预算只对成本费用做预算

正确答案: B解析: 本题考查的知识点是运营预算。总预算是整个组织的全面财务计划,包括运营预算和财务预算。 -

第24题:

判断题在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算全额汇总相加而得到的。( )(2016年)A对

B错

正确答案: 对解析: