单选题ABC公司需要增加一台将在未来五年内使用的机器,五年后这台机器将淘汰,届时其残值将为零。ABC公司有两个可供选择的方案:以$300000的标价用现金购置此资产;或者以每年付$68000租金的方式租赁此资产五年,首笔租金需立即支付。租金中包含6%的利息。如不考虑折旧,则最佳的可选方案是()A 购置此资产,这比租赁方案要优惠40000B 购置此资产,这比租赁方案要优惠3627C 租赁此资产,这比购置方案要优惠45918D 租赁此资产,这比购置方案要优惠13557

题目

购置此资产,这比租赁方案要优惠40000

购置此资产,这比租赁方案要优惠3627

租赁此资产,这比购置方案要优惠45918

租赁此资产,这比购置方案要优惠13557

相似考题

更多“单选题ABC公司需要增加一台将在未来五年内使用的机器,五年后这台机器将淘汰,届时其残值将为零。ABC公司有两个可供选择的方案:以$300000的标价用现金购置此资产;或者以每年付$68000租金的方式租赁此资产五年,首笔租金需立即支付。租金中包含6%的利息。如不考虑折旧,则最佳的可选方案是()A 购置此资产,这比租赁方案要优惠40000B 购置此资产,这比租赁方案要优惠3627C 租赁此资产,这比购置方案要优惠45918D 租赁此资产,这比购置方案要优惠13557”相关问题

-

第1题:

中恒公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟,现在正在为两个方案讨论不休: 方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%。预计该资产10年后的变现价值为70万元。 方案二::以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。 中恒公司适用的所得税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%。 要求: (1)根据税法规定,判别租赁的税务性质 (2)计算中恒公司购置方案折旧抵税现值; (3)计算中恒公司购置方案10年后该资产变现的相关现金净流入量现值; (4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择。

正确答案:

(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期比资产使用年限=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%(200×90%=180万元)。因此,该租赁合同的租金可以直接抵税。

(2)购置方案的每年折旧=200×(1—10%)÷15=12(万元)

每年折旧抵税额=12×25%=3(万元)折现率=8%×(1—25%)=6%

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)

(3)10年后生产线的变现收入为70万元

变现时资产的账面价值=200-12×10=80(万元)变现损失减税=(80一70)×25%=2.5(万元)相关现金净流人量=70+2.5=72.5(万元)折现率为10%,现值=72.5×(P/F,10%,

10)=27.95(万元)

(4)每年的租金抵税=26×25%=6.5(万元)折现率=8%×(1—25%)=6%

租金抵税现值

=6.5×(P/A,6%,10)=47.84(万元)租金现值

=26×(P/A,6%,10)=191.36(万元)租赁方案相对于自购方案的净现值

=200—22.08—191.36+47.84—27.95=6.45(万元)

由于租赁方案相对于自购方案的净现值大于0,因此,中恒公司应该选择方案二。 -

第2题:

2009年9月承租人和出租人签订了一份租赁合同,合同规定租赁资产的购置成本200万元,承租人分10年偿还,每年支付租金20万元,在租赁开始日首付,尚未偿还的租赁资产购置成本以5%的年利率计算并支付利息,在租赁开始日首付。租赁手续费为15万元,于租赁开始日一次性付清。根据这份租赁合同,下列表述中,正确的是( )。

A.租金仅指租赁资产的购置成本

B.租金不仅仅指租赁资产的购置成本

C.仅以手续费补偿出租人的期间费用

D.利息和手续费就是出租人的利润

正确答案:A

【时代学习网解析】参见教材311页。 -

第3题:

2009年9月承租人和出租人签订了一份租赁合同,合同规定租赁资产的购置成本200万元,承租人分10年偿还,每年支付租金20万元,在租赁开始日首付,尚未偿还的租赁资产购置成本以5%的年利率计算并支付利息,在租赁开始日首付。租赁手续费为15万元,于租赁开始日一次性付清。根据这份租赁合同,下列表述中,正确的是()。A、租金仅指租赁资产的购置成本

B、租金不仅仅指租赁资产的购置成本

C、仅以手续费补偿出租人的期间费用

D、利息和手续费就是出租人的利润答案:A解析:本题考核的知识点是“租赁的概念和内容”。租金仅指租赁资产的购置成本,所以选项A正确。 -

第4题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

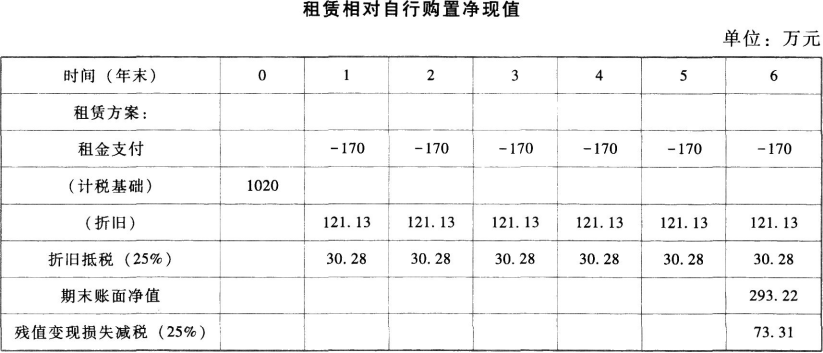

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。答案:解析:(1)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用不可在税前扣除。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。 -

第5题:

租赁资产购置成本1000万元,租赁合同约定分10年偿付,每年租赁费100万元,在租赁开始日首付;尚未偿还的租赁资产购置成本按年利率10%计算利息,在租赁开始日首付;租赁手续费50万元,在租赁开始日一次付清,此租赁合同中的租赁费不包括( )A.购置成本

B.租赁业务营业成本

C.相关的利息

D.租赁公司应得利润答案:B,C,D解析: -

第6题:

ABC公司需要增加一台将在未来五年内使用的机器,五年后这台机器将淘汰,届时其残值将为零。ABC公司有两个可供选择的方案:以$300000的标价用现金购置此资产;或者以每年付$68000租金的方式租赁此资产五年,首笔租金需立即支付。租金中包含6%的利息。如不考虑折旧,则最佳的可选方案是()

- A、购置此资产,这比租赁方案要优惠40000

- B、购置此资产,这比租赁方案要优惠3627

- C、租赁此资产,这比购置方案要优惠45918

- D、租赁此资产,这比购置方案要优惠13557

正确答案:B -

第7题:

关于设备租赁与购置方案的经济比较,下列说法正确的是()。

- A、按财务制度规定,租赁设备的租金允许计入成本

- B、购买设备每期计提的折旧费允许计入成本

- C、若用借款购买设备,其每期支付的利息也可以计入成本

- D、在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大的方案

- E、在充分考虑各种方式的税收优惠影响下,应该选择税后成本更大的方案

正确答案:A,B,C,D -

第8题:

问答题为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下: 如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为10年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。 如果以租赁方式取得该设备,租赁公司要求的租金为每年150万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。 F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。 要求: (1)计算租赁资产成本、租赁最低付款额的现值; (2)计算租赁期末资产的税后现金流量现值; (3)判断租金是否可以抵税; (4)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。正确答案:

(1)租赁资产成本=760+10+30=800(万元);

租赁最低付款额的现值=150×(P/A,8%,6)=150×4.6229=693.44(万元)。

(2)自购方案每年的折旧额=800×(1-5%)/10=76(万元);

6年后资产账面价值=800-76×6=344(万元);

租赁期末资产的税后现金流量=280+(344-280)×25%=296(万元);

租赁期末资产的税后现金流量现值=296×(P/F,12%,6)=296×0.5066=149.95(万元)。

(3)由于该项租赁在期满时资产所有权不转让;租赁期与资产税法使用年限的比率=6/10=60%低于规定的75%;

租赁最低付款额的现值693.44万元<租赁资产的公允价值的90%[800×90%=720(万元)],因此,该租赁合同的租金可以直接抵税。

(4)税后担保借款的利率=8%×(1-25%)=6%;

租赁期每年的税后现金流量=税后租金支出-折旧抵税+节省的税后营运资本=-150×(1-25%)-76×25%+30×(1-25%)=-150×(1-25%)-19+22.5=-109(万元)。

相对于自购方案而言:租赁方案的净现值=800-109×(P/A,6%,6)-149.95=800-109×4.9173-149.95=114.06(万元),由于租赁方案相对于自行购置方案的净现值大于零,所以应该采用租赁方案。解析: 暂无解析 -

第9题:

问答题(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。 (2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。正确答案:解析: -

第10题:

单选题设备租赁的不足之处不包括( )。A长年支付租金,形成长期负债

B承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高

C融资租赁合同规定严格,毁约要赔偿损失,罚款较多

D会使企业资产负债状况恶化

正确答案: B解析: 暂无解析 -

第11题:

问答题计算分析题:A公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,现在正在为两个方案讨论不休:方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%,按照直线法计提折旧。预计该资产10年后的变现价值为70万元。方案二:以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。A公司适用的所得税税率为25%,税前借款(行担保)利率为8%。要求:(1)根据税法规定,判别租赁的税务性质;(2)计算A公司购置方案折旧抵税现值;(3)计算A公司购置方案10年后该资产变现的相关现金净流入量现值;(4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为A公司作出正确的选择;(5)计算A公司可以接受的最高税前租赁费。正确答案: (1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期与资产使用年限比率=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%(200×90%=180万元)。因此,该租赁合同的租赁费可以直接抵税,属于经营租赁。(2)购置方案的每年折旧=200×(1-10%)÷15=12(万元)每年折旧抵税额=12×25%=3(万元)折现率=8%×(1-25%)=6%折旧抵税现值=3×(P/A,6%,10)=22.08(万元)(3)10年后生产线的变现收入为70万元变现时资产的账面价值=200-12×10=80(万元)变现损失减税=(80-70)×25%=2.5(万元)相关现金净流入量=70+2.5=72.5(万元)现值=72.5×(P/F,6%,10)=72.5×0.5584=40.48(万元)(4)每年的租赁费抵税=26×25%=6.5(万元)折现率=8%×(1-25%)=6%租赁费抵税现值=6.5×(P/A,6%,10)=47.84(万元)租赁费现值=26×(P/A,6%,10)=191.36(万元)租赁避免的税后利息和本金支出的现值=200×6%×(P/A,6%,10)+200×(P/F,6%,10)=200(万元)租赁方案相对于自购方案的净现值=200-22.08-191.36+47.84-40.48=-6.08(万元)由于租赁方案相对于自购方案的净现值小于0,因此,A公司应该选择方案一。(5)假设A公司可以接受的最高税前租赁费为W万元,则:200-22.08-W×(1-25%)×(P/A,6%,10)-40.48=0177.92-W×(1-25%)×7.3601-40.48=0解得:W=24.90(万元)解析: 暂无解析 -

第12题:

单选题ABC公司需要增加一台将在未来五年内使用的机器,五年后这台机器将淘汰,届时其残值将为零。ABC公司有两个可供选择的方案:以$300000的标价用现金购置此资产;或者以每年付$68000租金的方式租赁此资产五年,首笔租金需立即支付。租金中包含6%的利息。如不考虑折旧,则最佳的可选方案是()A购置此资产,这比租赁方案要优惠40000

B购置此资产,这比租赁方案要优惠3627

C租赁此资产,这比购置方案要优惠45918

D租赁此资产,这比购置方案要优惠13557

正确答案: A解析: 暂无解析 -

第13题:

租赁资产购置成本100万元,租赁合同约定租金110万元,分10年支付,每年11万元,在租赁开始日首付;租赁手续费10万元,在租赁开始日一次付清,则按照这个租赁合同( )。

A.租金包括租赁资产购置成本以及相关的利息

B.手续费是出租人的营业成本和取得的利润

C.租金只包括租赁资产购置成本

D.手续费是相关的利息、出租人的营业成本和取得的利润

正确答案:AB

AB

租赁费用报价形式和支付形式双方可以灵活安排,是协商一致的产物,而没有统一的标准。租赁费用的报价形式有三种:(I)合同分别约定租金、利息和手续费,此时,租金仅指租赁资产的购置成本,利息和手续费用于补偿出租人的营业成本,如果还有剩余则成为利润。(2)合同分别约定租金和手续费,此时,租金包括租赁资产购置成本以及相关的利息,手续费是出租人的营业成本和取得的利润。(3)合同只约定一项综合租金,没有分项的价格,此时,租金包括租赁资产的购置成本、相关利息、营业成本及出租人的利润。 -

第14题:

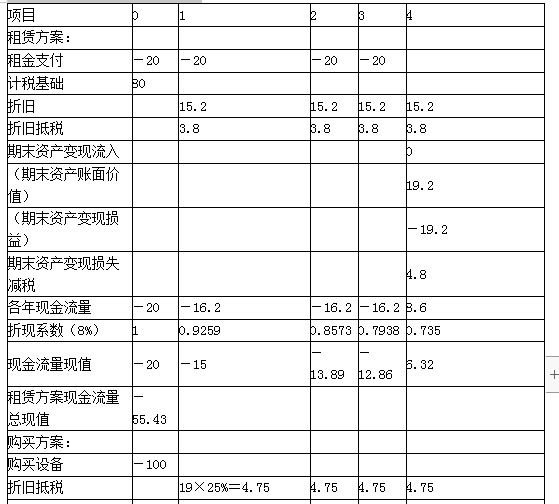

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。公司正在研究是通过自行购置还是租赁取得该设备。有关资料如下:

(1)如果自行购置该设备,预计购置成本100万元。税法折旧年限为5年,折旧期满时预计净残值率为5%,直线法计提折旧。4年后该设备的变现价值预计为30万元。设备维护费用保险、保养、修理等)预计每年1万元,假设发生在每年年末。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费20万元,在年初支付。租赁公司负责设备的维护,不再另外收取费用。租赁期内不得撤租。租赁期届满时租赁资产所有权不转让。

(3)A公司的所得税税率为25%,税后借款(有担保)利率为8%。

要求:计算租赁方案相对于自行购置方案的净现值,并判断A公司应当选择自行购置方案还是租赁方案。答案:解析:有关项目说明如下:

(1)租赁方案

①判断租赁的税务性质。该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用每年20万元,不可在税前扣除。

②租赁资产的计税基础。由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

租赁资产的计税基础=20×4=80(万元)

③折旧抵税。按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=80×(1-5%)/5=15.2(万元)

每年折旧抵税=15.2×25%=3.8(万元)

④期末资产变现。该设备租赁期届满时租赁资产所有权不转让:

期末资产变现流入=0(万元)

期末资产账面价值=80-15.2×4=19.2(万元)

期末资产变现损失=19.2-0=19.2(万元)

期末资产变现损失减税=19.2×25%=4.8(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-20(万元)

第1年至第3年年末现金流量=-20+3.8=-16.20(万元)

第4年年末现金流量=3.8+4.8=8.6(万元)

⑥租赁方案现金流量总现值=-20-16.20×2.5771+8.60×0.7350=-55.43(万元)

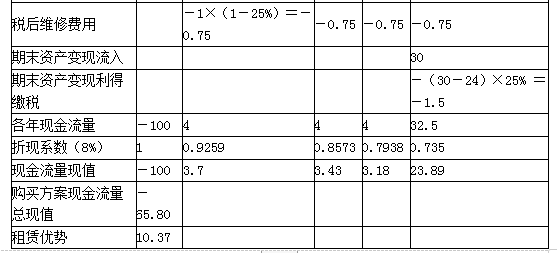

(2)购买方案

①购置设备。

第1年年初购置设备=100(万元)

②折旧抵税。按税法规定计提折旧费:

购买资产的年折旧额=100×(1-5%)/5=19(万元)

每年折旧抵税=19×25%=4.75(万元)

③税后维修费用。

每年年末税后维修费用=1×(1-25%)=0.75(万元)

④期末资产变现。

期末资产变现流入=30(万元)

期末资产账面价值=100-19×4=24(万元)

期末资产变现利得=30-24=6(万元)

期末资产变现利得缴税=6×25%=1.5(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-100(万元)

第1年至第3年年末现金流量=4.75-0.75=4(万元)

第4年年末现金流量=4.75-0.75+30-1.5=32.5(万元)

⑥购买方案现金流量总现值=-100+4×2.5771+32.5×0.7350=-65.80(万元)

(3)租赁方案相对购买方案的净现值

租赁方案相对购买方案的净现值=-55.43-(-65.80)=10.37(万元)

本例中,采用租赁方案更有利。

-

第15题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

答案:解析:由于租赁设备所有权不转移,所以属于税法上的经营租赁n

(1)租赁资产成本=760+10+30=800(万元)自购方案每年的折旧额=800*(1-5%)/8=95(万元)租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)租赁期满资产的账面余值=800-95*6=230(万元)租赁期满资产的税后现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)由于净现值大于零,所以应该采用租赁方案。(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

-

第16题:

A公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,正在为两个方案讨论不休:

方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%,按照直线法计提折旧。预计该资产10年后的变现价值为70万元。

方案二:以租赁方式取得,租赁公司要求每年末支付租赁费26万元,租期为10年,租赁期内不得撤租,租赁期满设备所有权不转让。A公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)根据税法规定,判别租赁的税务性质;

(2)计算A公司购置方案折旧抵税现值;

(3)计算A公司购置方案10年后该资产变现的相关现金净流入量现值;

(4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为A公司作出正确的选择;

(5)计算A公司可以接受的最高税前租金。答案:解析:(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期与税法规定资产使用年限比率=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%(200×90%=180万元)。因此,该租赁合同在税务上属于经营租赁,租赁费可以税前扣除。

(2)购置方案的每年折旧=200×(1-10%)÷15=12(万元)

每年折旧抵税额=12×25%=3(万元)

折现率=8%×(1-25%)=6%

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)

(3)10年后生产线的变现收入为70万元;变现时资产的账面价值=200-12×10=80(万元);变现损失抵税=(80-70)×25%=2.5(万元);相关现金净流入量=70+2.5=72.5(万元)

现值=72.5×(P/F,6%,10)=72.5×0.5584=40.48(万元)

(4)每年的租赁费抵税=26×25%=6.5(万元)

折现率=8%×(1-25%)=6%

租赁费抵税现值=6.5×(P/A,6%,10)=47.84(万元)

租赁费现值=26×(P/A,6%,10)=191.36(万元)

租赁方案相对于自购方案的净现值

=200-22.08-191.36+47.84-40.48=-6.08(万元)

由于租赁方案相对于自购方案的净现值小于0,因此,A公司应该选择方案一。

(5)假设A公司可以接受的最高税前租金为W万元,则:

200-22.08-W×(1-25%)×(P/A,6%,10)-40.48=0

177.92-W×(1-25%)×7.3601-40.48=0

解得:W=24.90(万元) -

第17题:

甲公司是一家制造企业,为扩大产能决定添置一台设备。公司正在研究通过自行购置还是租赁取得该设备,有关资料如下:

(1)如果自行购置,设备购置成本为1 000 万元。根据税法规定,设备按直线法计提折旧,折旧年限为8 年,净残值为40 万元。该设备预计使用5 年,5 年后的变现价值预计为500 万元。

(2)如果租赁,乙公司可提供租赁服务,租赁期5 年,每年年末收取租金160 万元,设备的维护费用由甲公司自行承担,租赁期内不得撤租,租赁期届满时设备所有权不转让。根据税法规定,甲公司的租赁费可以税前扣除。乙公司因大批量购置该种设备可获得价格优惠,设备购置成本为960 万元。

(3)甲公司、乙公司的企业所得税税率均为25%;税前有担保的借款利率为8%。

要求:

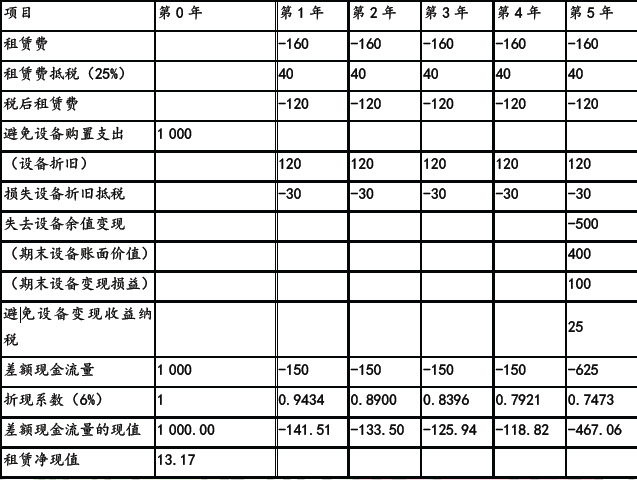

(1)利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

(2)计算乙公司可以接受的最低租金。答案:解析:(1)

单位:万元

租赁方案净现值大于0,甲公司应选择租赁方案。

(2)计算乙公司可以接受的最低租金。

乙公司租赁净现值为0 时的租金为乙公司可以接受的最低租金。

乙公司年折旧额=(960-40)/8=115(万元)

乙公司设备变现收益纳税=[500-(960-115×5)]×25%=28.75(万元)

最低租金=[960-115×25%×(P/A,6%,5)-(500-28.75)×(P/F,6%,5)]/[(1-25%)×(P/A,6%,5)]=154.06(万元/年)。 -

第18题:

设备租赁的不足之处不包括( )。

- A、长年支付租金,形成长期负债

- B、承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高

- C、融资租赁合同规定严格,毁约要赔偿损失,罚款较多

- D、会使企业资产负债状况恶化

正确答案:D -

第19题:

据互斥方案比选原则,企业进行设备购置和租赁方案比选时,只需比较其差异部分。差异部分包括()。

- A、设备购置费

- B、经营成本

- C、与销售相关的税金

- D、贷款利息

- E、设备租赁费

正确答案:A,D,E -

第20题:

问答题甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。有关资料如下: (1)如果自行购置该设备,预计购置成本600万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%,采用直线法计提折旧。预计该资产4年后变现价值为120万元。 (2)如果以租赁方式取得该设备,乙租赁公司要求每年租金170万元,租期4年,租金在每年年来支付。 (3)已知甲公司承担的平均实际所得税税率为30%,出租人乙公司承担的平均实际所得税税率为20%,税前借款(有担保)利率10%。 (4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。计算乙公司利用租赁出租设备的净现值。正确答案: 乙公司净现值:

初始现金流量=-购置设备现金支出=-600万元

租赁期现金流量=税后租金收入+折旧抵税=170×(1-20%)+90×20%=154(万元)

终结回收现金流量:

第4年年末变现价值=120万元

第4年年末账面价值=600-90×4=240(万元)

资产余值变现损失=240-120=120(万元)

残值回收现金流量=120+120×20%=144(万元)

折现率=10%×(1-20%)=8%

出租人净现值=-600+154×(P/A,8%,4)+144×(P/F,8%,4)

=-600+154×3.3121+144×0.7350=15.90(万元)解析: 暂无解析 -

第21题:

问答题甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。有关资料如下: (1)如果自行购置该设备,预计购置成本600万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%,采用直线法计提折旧。预计该资产4年后变现价值为120万元。 (2)如果以租赁方式取得该设备,乙租赁公司要求每年租金170万元,租期4年,租金在每年年来支付。 (3)已知甲公司承担的平均实际所得税税率为30%,出租人乙公司承担的平均实际所得税税率为20%,税前借款(有担保)利率10%。 (4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。计算甲公司能接受的最高租金。正确答案: 甲公司能接受的最高租金是指租赁净现值为零的租金,即租赁现金流量总现值=自行购置现金流量总现值

甲公司的税后可接受最高租金×年金现值系数=自行购置现金流量总现值

甲公司的税后可接受最高租金=自行购置现金流量总现值/年金现值系数

=389.54/(P/A,7%,4)=389.54/3.3872=115.00(万元)

税前可接受最高租金=115/(1-30%)=164.29(万元)

甲公司能接受的最高租金为164.29万元。解析: 暂无解析 -

第22题:

问答题甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。有关资料如下: (1)如果自行购置该设备,预计购置成本600万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%,采用直线法计提折旧。预计该资产4年后变现价值为120万元。 (2)如果以租赁方式取得该设备,乙租赁公司要求每年租金170万元,租期4年,租金在每年年来支付。 (3)已知甲公司承担的平均实际所得税税率为30%,出租人乙公司承担的平均实际所得税税率为20%,税前借款(有担保)利率10%。 (4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。判定租赁性质。正确答案: ①该项租赁在期满时资产所有权不转让;

②租赁期比资产使用年限=4÷6=66.67%,低于准则规定的75%;

③租赁最低付款额的现值=170×(P/A,10%,4)=170×3.1699=538.88(万元),低于租赁资产的公允价值的90%(600×90%=540万元),可以判断该租赁性质为经营租赁;

所以该租赁合同的租金可以直接抵税。解析: 暂无解析 -

第23题:

问答题中恒公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,现在正在为两个方案讨论不休: 方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%。预计该资产10年后的变现价值为70万元。 方案二:以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。 中恒公司适用的所得税税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%。 要求: (1)根据税法规定,判别租赁的税务性质; (2)计算中恒公司购置方案折旧抵税现值; (3)计算中恒公司购置方案10年后该资产变现的相关现金净流入量现值; (4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择; (5)计算中恒公司可以接受的最高税前租金。正确答案:

(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期与资产使用年限比率=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%[200×90%=180(万元)]。因此,该租赁合同的租金可以直接抵税。

(2)购置方案的每年折旧=200×(1-10%)÷15=12(万元);

每年折旧抵税额=12×25%=3(万元);

折现率=8%×(1-25%)=6%;

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)。

(3)10年后生产线的变现收入为70万元;

变现时资产的账面价值=200-12×10=80(万元);

变现损失减税=(80-70)×25%=2.5(万元);

相关现金净流入量=70+2.5=72.5(万元);

折现率为10%,现值=72.5×(P/F,10%,10)=27.95(万元)。

(4)每年的租金抵税=26×25%=6.5(万元);

折现率=8%×(1-25%)=6%;

租金抵税现值=6.5×(P/A,6%,10)=47.84(万元);

租金现值=26×(P/A,6%,10)=191.36(万元);

租赁方案相对于自购方案的净现值=200-22.08-191.36+47.84-27.95=6.45(万元);

由于租赁方案相对于自购方案的净现值大于0,因此,中恒公司应该选择方案二。

(5)200-22.08-税前租金×(1-25%)×(P/A,6%,10)-27.95=0,解得税前租金=27.17(万元)。解析: 暂无解析 -

第24题:

多选题关于设备租赁与购置方案的经济比较,下列说法正确的是()。A按财务制度规定,租赁设备的租金允许计入成本

B购买设备每期计提的折旧费允许计入成本

C若用借款购买设备,其每期支付的利息也可以计入成本

D在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大的方案

E在充分考虑各种方式的税收优惠影响下,应该选择税后成本更大的方案

正确答案: A,E解析: 由于每个企业都要依利润大小缴纳所得税,按财务制度规定,租赁设备的租金允许计人成本;购买设备每期计提的折旧费也允许计人成本;若用借款购买设备,其每期支付的利息也可以计入成本。在其他费用保持不变的情况下,计入成本越多,则利润总额越少,企业交纳的所得税也越少。因此在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大或税后成本更小的方案。故选项A、B、C、D正确。