单选题Frame公司计划在今年购买A设备,经过计算,预估初始投资为$84,000,该设备可用四年,Frame公司使用直线折旧法,设备无残值,公司预估每年最高税后现金净流入$23,000,贴现率8%,税率30%,Frame购买该设备的净现值为()A -7824B 7824C -8000D 8000

题目

-7824

7824

-8000

8000

相似考题

更多“单选题Frame公司计划在今年购买A设备,经过计算,预估初始投资为$84,000,该设备可用四年,Frame公司使用直线折旧法,设备无残值,公司预估每年最高税后现金净流入$23,000,贴现率8%,税率30%,Frame购买该设备的净现值为()A -7824B 7824C -8000D 8000”相关问题

-

第1题:

F公司正在考虑购买一个新的价值为925000元的基于计算机的订单响应系统。按税法规定,这个设备将在5年内按照直线折旧法无残值折旧。设备寿命为5年,在5年末的时候,该设备的市场价值为90000元。应用该系统后每年可节省税前360000元的订单处理成本,而且该设备可以一次性节省125000元的营运资本投资。F公司适用的所得税税率为35%,项目资本成本为10%。

要求:

(1)计算该项目各年的税后现金净流量;

(2)计算该项目的净现值,判断该项目是否可行。答案:解析:(1)第0年的现金净流量=-925000+125000=-800000(元)

年折旧=925000/5=185000(元)

第1-4年的现金净流量

=360000×(1-35%)+185000×35%=298750(元)

设备变现的现金流量=90000-(90000-0)×35%=58500(元)

第5年的现金净流量

=298750+58500-125000=232250(元)

(2)净现值

=-800000+298750×(P/A,10%,4)+232250×(P/F,10%,5)

=-800000+298750×3.1699+232250×0.6209

=291211.65(元)

由于净现值大于0,故该项目可行。 -

第2题:

甲公司购买- -台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10 年,预计净残值为4000元(与最终报废残值-致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年等额成本为()元。(已知( P/A, 10%,10) =6.1446)A.10807.82

B.11545.82

C.11607.82

D.13607.82答案:A解析:新设备的年等额成本=[36000+8000x ( 1-25%) x (P/A,10%,10)-4000x ( P/F,10%,10 )-3200x 25% x( P/A,10%,10) ]/ ( P/A, 10%,10) =10807.82 (元),选项A正确。

-

第3题:

某公司预计 M 设备报废时的净残值为 3500 元,税法规定净残值为 5000 元,该公司适用的所得税税率为 25%,则该设备报废引起的预计现金净流量为( ) 元。A.3125

B.3875

C.4625

D.5375答案:B解析:该设备报废引起的预计现金净流量=报废时净残值+(税法规定的净残值-报废时净残值)×所得税税率=3500+(5000-3500)×25%=3875(元)。 -

第4题:

A公司目前拟购置一台设备,需128000元,该设备可用6年,期满有残值5000元,使用该设备可为企业每年增加净利13500元,采用直线法计提折旧。若资金成本为14%,分别计算投资该设备的: (1)净现值 (2)净现值率、现值指数 (3)静态投资回收期 (4)评价此方案是否可行。 (P/A,14%,6)=3.889(P/A,14%,5)=3.433(P/F,14%,6) =0.4560

正确答案: (1)折旧=(128000-5000)÷6=20500

NCF0=-128000

NCF1~5=13500+20500=34000

NCF6=34000+5000=39000

NPV=-128000+34000×3.433+39000×0.456=6506(元)

(2)NPVR=6506÷128000=0.05

PI=1+0.05=1.05

(3)因为:34000×5=170000﹥128000

所以:PP=128000÷34000=3.8(年)

(4)因为:NPV﹥0;NPVR﹥0;PI﹥1;PP﹥3(6÷2)

所以:此方案可行。 -

第5题:

海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。

正确答案: 方法一:折旧增加额=(400000-160000)/6=40000

△NCF0=-(400000-160000)=-240000

△NCF1-5=[(300000-200000)-(100000-80000)-40000]*(1-30%)+40000=68000

方法二:假设旧设备的价值为220000元

△初始投资=400000-160000=240000元

△折旧=[(400000-10000)-(220000-10000)]/6=30000

△每年收入=300000-200000=100000元

△每年付现成本=100000-80000=20000元

△残值收入=10000-10000=0

△每年营业净现金流量NCF1-6

=每年营业收入(1-T)-每年付现成本(1-T)+折旧*T

=100000*(1-30%)-20000(1-30%)+30000*30%=65000元 -

第6题:

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。计算使用期内各年净现金流量;

正确答案: NCF0=-100万元

NCF1-4=20+100×(1-5%)÷5=39万元

NCF5=20+100×(1-5%)÷5+100×5%=44万元 -

第7题:

甲公司拟购置一台设备,价款为240000元,使用6年,期满净残值为12000元,直线法计提折旧。使用该设备每年为公司增加税后净利为26000元。若公司的资金成本率为14%。要求: 1)计算各年的现金净流量; 2)计算该项目的净现值; 3)计算该项目的获利指数; 4)计算评价该投资项目的财务可行性。

正确答案: 1)年折旧=(240000-12000)/6=38000

NCF1-5=38000+26000=64000

NCF6=64000+12000=76000

2)净现值NPV=64000(P/A,14%,5)+76000(P/F,14%,6)-240000=64000*3.4331+76000*0.4556-240000=14344

3)净现值率=14344/240000*100%=5.98%

获利指数=1+5.98%≈1.06

4)净现值大于零,获利指数大于1,具有财务可行性。 -

第8题:

Frame公司计划在今年购买A设备,经过计算,预估初始投资为$84,000,该设备可用四年,Frame公司使用直线折旧法,设备无残值,公司预估每年最高税后现金净流入$23,000,贴现率8%,税率30%,Frame购买该设备的净现值为()

- A、-7824

- B、7824

- C、-8000

- D、8000

正确答案:A -

第9题:

问答题某公司准备购买一台新设备,购买价为30000元,一次付款,可使用4年,预计报废时有残值2000元。该设备投入使用后,公司每年可新增利润3000元。假设公司要求的最低投资报酬率为12%。求净现值。正确答案: 每年现金净流量=3000+(30000-2000)÷4=10000(元)

该项目净现值=10000×(P/A,12%,4)+2000×(P/F,12%,4)-30000

=10000×3.0373+2000×0.6355-30000=1644(元)

计算结果表明,该项目净现值为正数,说明方案自身报酬率大于12%,所以该方案可行。解析: 暂无解析 -

第10题:

问答题某企业购买一台新设备,价值10万元,可使用5年,预计残值为设备总额的10%,按直线法折旧,设备交付使用后每年可实现12000元税前利润。该企业资金成本率为10%,所得税率为30%。试计算该投资方案各年现金流量及净现值。(5年10%的复利现值系数=0.621;年金现值系数=3.791)正确答案: 年折旧额=100000*(1-10%)/5=90000/5=18000元

每年现金流量=12000*(1-30%)+18000=26400元

净现值=未来报酬的总现值-初始投资

=26400×(P/A,10%,5)+100000*10%*(P/F,10%,5)-100000=6292.4元解析: 暂无解析 -

第11题:

单选题Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300 000。设备需要立即投资$40 000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。营运资本投资对Mintz公司净现值分析的整体影响为()。A$(10 392)

B$(13 040)

C$(17 320)

D$(40 000)

正确答案: C解析: -

第12题:

单选题Frame公司计划在今年购买A设备,经过计算,预估初始投资为$84,000,该设备可用四年,Frame公司使用直线折旧法,设备无残值,公司预估每年最高税后现金净流入$23,000,贴现率8%,税率30%,Frame购买该设备的净现值为()A-7824

B7824

C-8000

D8000

正确答案: D解析: 暂无解析 -

第13题:

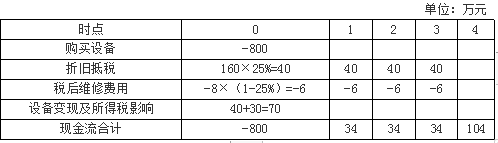

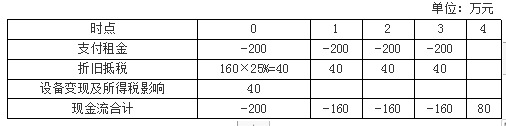

某公司决定新增基因检测设备一台,预计可使用年限为4年。现有如下两个方案:

(1)自行购买,预计成本800万元。税法下按照直线法计提折旧,折旧年限5年,残值率为0%。预计设备的综合维护费用每年8万元,均为年末发生,4年后该设备的变现价值为40万元。

(2)与租赁公司签订关于该设备的不可撤销的毛租赁合同,租赁期4年,每年年初支付租赁费200万元。预计每年的设备维修费为8万元,均为年末发生。

要求:假设公司的所得税税率为25%,有担保的税后借款利率为8%,计算租赁净现值,并决定选择购买还是租赁该设备。答案:解析:购买方案:

每年折旧额=800×(1-0%)/5=160(万元)

4时点:设备账面价值=800-160×4=160(万元),处置设备现金流入40万元,形成损失160-40=120(万元),可以抵税120×25%=30(万元)。

租赁方案的项目净现值=-200-160×(P/A,8%,3)+80×(P/F,8%,4)=-553.54(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=82.4(万元)

由于租赁净现值大于0,故应该选择租赁方案。 -

第14题:

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446]A.10807.82

B.11545.82

C.11607.82

D.13607.82答案:A解析:新设备的年金成本=[36000+8000×(1-25%)×(P/A,10%,10)-4000×(P/F,10%,10)-3200×25%×(P/A,10%,10)]/(P/A,10%,10)=10807.82(元),选项A正确。参考教材P89。 -

第15题:

甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投入使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增税后营业利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示(略):

要求:(1)计算新设备每年折旧额。

(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。

(3)计算新设备投入使用后第5年现金净流量(NCF5)。

(4)计算原始投资额。

(5)计算新设备购置项目的净现值(NPV)。

要求:(1)计算新设备每年折旧额。

(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)。

(3)计算新设备投入使用后第5年现金净流量(NCF5)。

(4)计算原始投资额。

(5)计算新设备购置项目的净现值(NPV)。答案:解析:(1)年折旧额=(100-5)/5=19(万元)

(2)NCF1-4=11+19=30(万元)

(3)NCF5=30+5+10=45(万元)

(4)原始投资额=100+10=110(万元)

(5)净现值=30×(P/A,12%,4)+45×(P/F,12%,5)-100×20%-10-100×80%×(P/F,12%,1)=30×3.0373+45×0.5674-20-10-80×0.8929=15.22(万元) -

第16题:

某企业购买一台新设备,价值10万元,可使用5年,预计残值为设备总额的10%,按直线法折旧,设备交付使用后每年可实现12000元税前利润。该企业资金成本率为10%,所得税率为30%。试计算该投资方案各年现金流量及净现值。(5年10%的复利现值系数=0.621;年金现值系数=3.791)

正确答案: 年折旧额=100000*(1-10%)/5=90000/5=18000元

每年现金流量=12000*(1-30%)+18000=26400元

净现值=未来报酬的总现值-初始投资

=26400×(P/A,10%,5)+100000*10%*(P/F,10%,5)-100000=6292.4元 -

第17题:

某公司准备购买一台新设备,购买价为30000元,一次付款,可使用4年,预计报废时有残值2000元。该设备投入使用后,公司每年可新增利润3000元。假设公司要求的最低投资报酬率为12%。求净现值。

正确答案: 每年现金净流量=3000+(30000-2000)÷4=10000(元)

该项目净现值=10000×(P/A,12%,4)+2000×(P/F,12%,4)-30000

=10000×3.0373+2000×0.6355-30000=1644(元)

计算结果表明,该项目净现值为正数,说明方案自身报酬率大于12%,所以该方案可行。 -

第18题:

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。如果以10%作为折现率,计算该投资项目的净现值。

正确答案:净现值=39×(P/A,10%,4)+44×(P/F,10%,5)-100=50.91万元 -

第19题:

某公司打算投资10万元购买新设备来降低劳动力成本,该设备能使用4年,采用无残值直线计提折旧。每年节约成本4万元,公司所得税税率为40%,要求的投资报酬率为15%。那么该投资项目的净现值为()。

- A、0.49万元

- B、-0.29万元

- C、0.66万元

- D、-1.02万元

正确答案:B -

第20题:

某饭店准备购入一设备以扩充生产能力,该设备需投资12000元,使用寿命为8年,采用直线法计提折旧,8年后设备无残值。该设备在8年中每年的营业收入为7000元,每年的营业现金成本为2500元。若该饭店的所得税率为25%,则该设备每年的净现金流量为()元。

- A、1500

- B、2250

- C、3750

- D、4250

正确答案:A -

第21题:

单选题某公司打算投资10万元购买新设备来降低劳动力成本,该设备能使用4年,采用无残值直线计提折旧。每年节约成本4万元,公司所得税税率为40%,要求的投资报酬率为15%。那么该投资项目的净现值为()。A0.49万元

B-0.29万元

C0.66万元

D-1.02万元

正确答案: C解析: 暂无解析 -

第22题:

问答题海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。正确答案: 方法一:折旧增加额=(400000-160000)/6=40000

△NCF0=-(400000-160000)=-240000

△NCF1-5=[(300000-200000)-(100000-80000)-40000]*(1-30%)+40000=68000

方法二:假设旧设备的价值为220000元

△初始投资=400000-160000=240000元

△折旧=[(400000-10000)-(220000-10000)]/6=30000

△每年收入=300000-200000=100000元

△每年付现成本=100000-80000=20000元

△残值收入=10000-10000=0

△每年营业净现金流量NCF1-6

=每年营业收入(1-T)-每年付现成本(1-T)+折旧*T

=100000*(1-30%)-20000(1-30%)+30000*30%=65000元解析: 暂无解析 -

第23题:

问答题A公司目前拟购置一台设备,需128000元,该设备可用6年,期满有残值5000元,使用该设备可为企业每年增加净利13500元,采用直线法计提折旧。若资金成本为14%,分别计算投资该设备的: (1)净现值 (2)净现值率、现值指数 (3)静态投资回收期 (4)评价此方案是否可行。 (P/A,14%,6)=3.889(P/A,14%,5)=3.433(P/F,14%,6) =0.4560正确答案: (1)折旧=(128000-5000)÷6=20500

NCF0=-128000

NCF1~5=13500+20500=34000

NCF6=34000+5000=39000

NPV=-128000+34000×3.433+39000×0.456=6506(元)

(2)NPVR=6506÷128000=0.05

PI=1+0.05=1.05

(3)因为:34000×5=170000﹥128000

所以:PP=128000÷34000=3.8(年)

(4)因为:NPV﹥0;NPVR﹥0;PI﹥1;PP﹥3(6÷2)

所以:此方案可行。解析: 暂无解析 -

第24题:

单选题某饭店准备购入一设备以扩充生产能力,该设备需投资12000元,使用寿命为8年,采用直线法计提折旧,8年后设备无残值。该设备在8年中每年的营业收入为7000元,每年的营业现金成本为2500元。若该饭店的所得税率为25%,则该设备每年的净现金流量为()元。A1500

B2250

C3750

D4250

正确答案: D解析: 净现金流量是指一定期间内现金流入量和现金流出量的差额,其计算公式为:每年现金净流量=净利+折旧。按照直线法计提折旧,该设备每年的折旧额=12000/8=1500(元)每年的净利润=(7000-2500-1500)×(1-25%)=2250(元)。因此,该设备每年的现金净流量=2250+1500=3750(元)。