问答题列式计算计算期末固定资产余值。

题目

问答题

列式计算计算期末固定资产余值。

相似考题

参考答案和解析

正确答案:

解析:

更多“问答题列式计算计算期末固定资产余值。”相关问题

-

第1题:

某业主拟建一年产60 万吨产品的工业项目。已建类似年产40 万吨产品项目的设备购置费用为1000 万元,建筑工程费、安装工程费占设备购置费的比例分别为0.6 和0.3。由于时间、地点因素引起的综合调整系数为1.4。拟建项目工程建设其他费用500 万元。基本预备

费率10%。

拟建项目有关数据资料如下:

1.项目建设期为1 年,运营期为5 年,建设投资全部形成固定资产包含500 万可抵扣进项税。残值率为5%,折旧年限8 年,固定资产余值在项目运营期末收回。

2.运营期第1 年投入流动资金600 万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60 元/吨,增值税率16%。在运营期间,正常年份每年的经营成本(不含进项税额)为1000 万元,单位产品进项税额为4 元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1 年生产能力、经营成本为设计能力的80%,以后各年均达到设计生产能力。

问题:

1.试计算拟建项目的建设投资。

2.列式计算每年固定资产折旧费及期末余值。

3.列式计算每年应交纳的增值税和增值税附加。

4.列式计算运营期第1 年的调整所得税。

5.列式计算运营期第1 年的净现金流量。

(计算结果保留两位小数)答案:解析:问题1:

类似工程工程费用=1000×(1+0.3+0.6)=1900.00 万元

拟建工程工程费用=1900×(60/40)×1.4=3990.00 万元

建设投资=(3990+500)×1.1=4939.00 万元

问题2:

每年固定资产折旧费

(4939-500)×(1-5%)÷8=527.13 万元

期末余值

527.13×(8-5)+(4939-500)×5%=1803.34 万元

问题3:

增值税、增值税附加

第2 年:

增值税=60×60×80%×16%-60×80%×4-500=-231.20 万元<0 不纳增值税

增值税附加=0

第3 年:

增值税=60×60×16%-60×4-231.20=104.80 万元>0

增值税附加=104.80×10%=10.48 万元

第4-6 年:

增值税=60×60×16%-60×4=336.00 万元

增值税附加=336×10%=33.60 万元

问题4:

运营期第1 年调整所得税=[60×60×80%-(1000×80%+527.13)]×25%=388.22 万元

问题5:

运营期第1 年的净现金流量

现金流入=60×60×80%+60×60×80%×16%=3340.80 万元

现金流出=600+1000×80%+60×80%×4+0+0+388.22=1980.22 万元

净现金流量=3340.8-1980.22=1360.58 万元 -

第2题:

全部投资现金流量表中,固定资产余值( )。A.是指预计固定资产残值

B.等于固定资产原值减去残值

C.应在计算期最后一年填列

D.应在计算期第一年填列答案:C解析:固定资产余值等于预计固定资产残值与固定资产折余价值之和,在计算期最后一年填列。 -

第3题:

某投资公司拟投资建设一条高速公路,建设期2年,运营期8年。工程费用及工程建设其他费用为1974.17万元,基本预备费为工程及工程建设其他费用的10%,价差预备费为223.30万元。建设投资中有400万元形成无形资产,其余形成固定资产。固定资产使用年限为10年,残值率为5%,固定资产余值在项目运营期末一次性收回。无形资产在运营期前5年均以摊入总成本。建设期第一年贷款1000万元,第二年贷款500万元,贷款利率为8%。

<1> 、计算建设投资额。

<2> 、计算固定资产折旧、计算期末固定资产余值。

<3> 、计算无形资产摊销费。答案:解析:1.建设投资=1974.17+1974.17×10%+223.30=2394.89(万元)

2.(1)固定资产折旧

建设期第1年贷款利息=1000/2×8%=40(万元)

建设期第2年贷款利息=(1000+40+500/2)×8%=103.2(万元)

建设期贷款利息=40+103.2=143.2(万元)

固定资产原值=2394.89-400+143.2=2138.09(万元)

固定资产折旧额=2138.09×(1-5%)/10=203.12(万元)

(2)固定资产余值=2138.09×5%+203.12×(10-8)=513.14(万元)

3.无形资产摊销费=400/5=80(万元) -

第4题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,各年借款均在年内均衡发生,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元件。产品固定成本占年总成本的40%。

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表6-1所列项目填写相应的数字。

项目建设投资还本付息及固定资产折旧、摊销费用表(单位:万元)

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

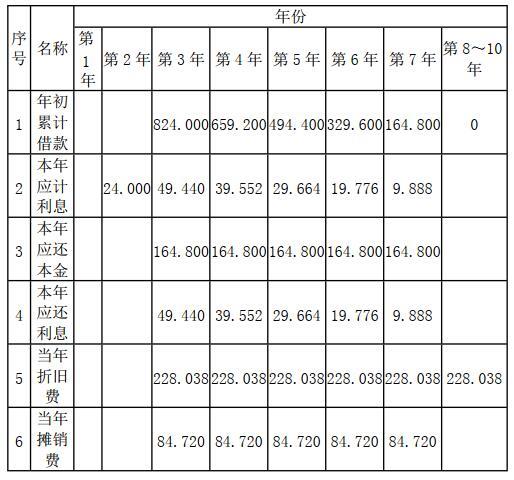

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。(计算结果均保留三位小数)答案:解析:1.建设期贷款利息=(0+800/2)×6%=24.000(万元);

固定资产年折旧额=(2800+24.000)×85%×(1-5%)/10=228.038(万元);无形资产摊销费=(2800+24.000×15%/5=84.720(万元)。

项目建设投资还本付息及固定资产折旧、摊销费用见下表。

项目建设投资还本付息及固定产折旧、摊销费用表(单位:万元)

2.期末的固定资产余值=(2800+24.000)×85%-228.038X(10-2)=576.096(万元)或者

228.038×(10-8)+(2800+24)×85%×5%=576.096(万元)

3.第3年总成本费用=1500+228.038+84.720+49.440=1862.198(万元)

第4年总成本费用=1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用=1800+228.038=2028.038(万元)

4.年产量盈亏平衡点计算:

BEP(Q)=2152.310×40%/(54-2152.310×60%/50)=30.56(万件)。

计算结果表明,当项目产量小于30.56万件时,项目处于亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第5题:

计算固定资产周转率时采用的是固定资产原值的期初和期末的平均数。

正确答案:错误 -

第6题:

问答题列式计算第8个月的应付工程款正确答案:解析: -

第7题:

问答题列式计算B点高程HB。正确答案:解析: -

第8题:

问答题某工业项目计算期为l0年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第l年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入l000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。 该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。 该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。 问题 1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表l.1所列项目填写相应数字。 2.列式计算计算期末固定资产余值。 3.列式计算计算期第3年、第4年、第8年的总成本费用。 4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。 (除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)正确答案: 问题1

固定资产年折旧额=[(2800+24)×85%×(1-5%)]÷10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

表1.1项目建设投资还本付息及固定资产折旧、摊销费用表

问题2

计算期末的固定资产余值为:

(2800+24)×85%一228.038×(10-2)=576.096(万元)

或:228.038×(10一8)+2824×85%×5%=576.096(万元)

问题3

第3年总成本费用:1500+228.038+84.720+49.440=1862.198万元第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用:1800+228.038=2028.038(万元)

问题4

年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。解析: 暂无解析 -

第9题:

问答题列式计算计算期末固定资产余值。正确答案:解析: -

第10题:

单选题回收固定资产余值是指建设项目计算期末,对残余的固定资产进行处理所得的现金( )。A总收入

B净收入

C预期收入

D额外收入

正确答案: C解析:

回收固定资产余值是指建设项目计算期末,对残余的固定资产进行处理所得的现金净收入。在资本金现金流量分析中,回收固定资产余值的数额应是建设项目形成的全部固定资产原值减去计算期内累计折旧额的余额。 -

第11题:

问答题列式计算6 月份的调价款。正确答案:解析: -

第12题:

问答题计算双方的资产余值现值;正确答案:解析: -

第13题:

【背景材料】某业主拟建一年产50万吨产品的工业项目。已建类似年产25万吨产品项目的工程费用为2500万元,生产能力指数为0.8,由于时间、地点因素引起的综合调整系数为1.3。工程建设其他费用300万元。基本预备费率10%。

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目建设投资包含500万可抵扣进项税。残值率为4%,折旧年限10年,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金500万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60元/吨,增值税率17%。在运营期间,正常年份每年的经营成本(不含进项税额)为800万元,单位产品进项税额为4元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1年生产能力达到设计生产能力的60%,经营成本为正常年份的75%,以后各年均达到设计生产能力。

问题:

1.试计算拟建项目的建设投资。

2.列式计算每年固定资产折旧费、回收固定资产余值。

3.列式计算每年应交纳的增值税和增值税附加。

4.列式计算计算期第2年、第7年的调整所得税。

5.列式计算计算期第2年、第7年的净现金流量。

(计算结果保留两位小数)答案:解析:问题1:

工程费用=2500×(50/25)0.8×1.3=5658.58万元

建设投资=(5658.58+300)×1.1=6554.44万元

问题2:

每年固定资产折旧费=(6554.44-500)×(1-4%)÷10=581.23(万元)

回收固定资产余值=6554.44-500-581.23×6=2567.06万元

问题3:增值税、增值税附加

第2年:

增值税=50×60×60%×17%-50×60%×4-500=-314<0不纳增值税

增值税附加=0

第3年:

增值税=50×60×17%-50×4-314=-4<0不纳增值税

增值税附加=0

第4年:

增值税=50×60×17%-50×4-4=306

增值税附加=306×10%=30.6

第5-7年:

增值税=50×60×17%-50×4=310

增值税附加=310×10%=31

问题4:

第2年:调整所得税=[50×60×60%-(800×75%+581.23)]×25%=154.69万元

第7年:调整所得税=[50×60-(800+581.23)-31]×25%=396.94万元

问题5:

第2年:

现金流入=50×60×60%×(1+17%)=2106万元

现金流出=500+800×75%+4×50×60%+154.69=1374.69万元

净现金流量=2106-1374.69=731.31万元

第7年:

现金流入=50×60×(1+17%)+2567.06+500=6577.06万元

现金流出=800+4×50+310+31+396.94=1737.94万元

净现金流量=6577.06-1737.94=4839.12万元 -

第14题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2 800万元(不含建设期贷款利息),第1年投入1 000万元,第2年投入1 800万元。投资方自有资金2 500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1 500万元、第4年至第10年的经营成本均为1 800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40% (除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数)。

要求:1.列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

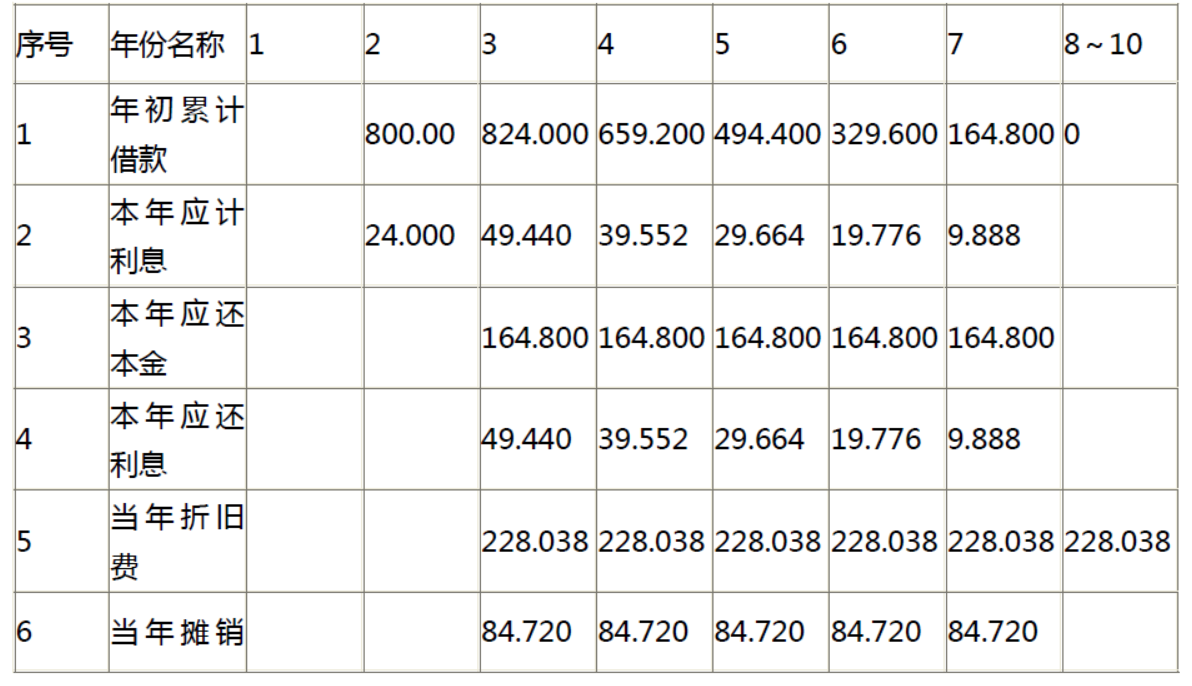

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额 = [ (2 800 +24) X 85% x (1-5%)] ÷ 10 =228. 038(万元)

无形资产摊销费=(2 800 +24) X 15% ÷5 =84. 720 (万元)

2.计算期末的固定资产余值为:

(2 800 +24) X 85% - 228.038 x ( 10 - 2) = 576.096 (万元)或:228.038 x ( 10 - 8) +2 824 x85% x5% =576. 096 (万元)

3.第 3 年总成本费用:1 500 + 228. 038 + 84. 720 + 49. 440 = 1 862. 198 (万元)

第 4 年总成本费用:1 800 +228.038 +84.720 +39.552 =2 152.310 (万元)

第 8 年总成本费用:1 800 +228.038 =2 028.038 (万元)

4.年产量盈亏平衡点:

BEP (Q) =2 152.310 x0.4 + (54 -2 152. 310 x0. 6 ÷50) =30.56(万件)

结果表明,当项目产量小于30. 56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第15题:

拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年,项目建设投资为7480万元,包含500万可抵扣进项税,全部为自有资金,均形成固定资产。残值率为4%,折旧年限10年,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金500万元,全部为自有资金,流动资金在计算期末全部收回。

3.产品不含税价格60元/吨,增值税率17%。在运营期间,正常年份每年的经营成本(不含进项税额)为800万元,单位产品进项税额为4元/吨,增值税附加税率为10%,所得税率为25%。

4.投产第1年生产能力达到设计生产能力的60%,经营成本为正常年份的75%,以后各年均达到设计生产能力。

<1> 、列式计算每年固定资产折旧费、回收固定资产余值。

<2> 、列式计算每年应交纳的增值税和增值税附加。

<3> 、列式计算计算期第2年的调整所得税。

<4> 、列式计算运营期最后1年的净现金流量。

计算结果保留两位小数。答案:解析:1. 每年固定资产折旧费=(7480-500)×(1-4%)÷10=670.08(万元)

回收固定资产余值=(7480-500)×4%+670.08×(10-6)=2959.52(万元)

2.第2年:

增值税=50×60×60%×17%-50×60%×4-500=-314(万元)<0,不纳增值税

增值税附加=0

第3年:

增值税=50×60×17%-50×4-314=-4<0,不纳增值税

增值税附加=0

第4年:

增值税=50×60×17%-50×4-4=306(万元)

增值税附加=306×10%=30.6(万元)

第5-7年:

增值税=50×60×17%-50×4=310(万元)

增值税附加=310×10%=31(万元)

3.计算期第2年:调整所得税=[50×60×60%-(800×75%+670.08)]×25%=132.48(万元)

4.运营期最后1年

现金流入=50×60×(1+17%)+2959.52+500=6969.52(万元)

调整所得税=[50×60-(800+670.08)-31]×25%=374.73(万元)

现金流出=800+4×50+310+31+374.73=1715.73(万元)

净现金流量=6969.52-1715.73=5253.79(万元) -

第16题:

某工业项目计算期为10 年,建设期2 年,第3 年投产,第4 年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第1 年投入1000 万元,第2 年投入1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入1000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3 年起,以年初的本息和为基准开始还贷,每年付清利息,并分5 年等额还本。该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。该项目计算期第3 年的经营成本为1500 万元、第4 年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

1、列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。项目建设投资还本付息及固定资产折旧、摊销费用表单位:万元

2、列式计算计算期末固定资产余值。

3、列式计算计算期第3 年、第4 年、第8 年的总成本费用。

4、以计算期第4 年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额=(2800+24)×85%×(1-5%)÷10=228.038(万元)

无形资产摊销费:(2800+24)×15%÷5=84.720(万元)

项目建设投资还本付息及固定资产折旧、摊销费用表

2.计算期末的固定资产余值为:(2800+24)×85%-228.038×(10-2)=576.096(万元)

[或:228.038×(10-8)+2824×85%×5%=576.096(万元)]

3.第3 年总成本费用:1500+228.038+84.720+49.440=1862.198(万元),

第4 年总成本费用:1800+228.038+84.720+39.552=2152.310(万元),

第8 年总成本费用:1800+228.038=2028.038(万元)。

4.年产量盈亏平衡点:2152.310×0.4/(54-2152.310×0.6÷50)=30.56 万件

结果表明,当项目产量小于30.56 万件时,项目开始亏损;当项目产量大于30.56 万件时,项目开始盈利。 -

第17题:

下列计算房产税应纳税额的公式,正确的有( )。

- A、依照房产余值计算缴纳,应纳税额=房产余值×1.2%

- B、依照房产租金收人计算缴纳,应纳税额=租金收人×1.2%

- C、依照房产余值计算缴纳,应纳税额=房产余值×12%

- D、依照房产租金收入计算缴纳,应纳税额=房产年租金收人×12%

- E、依照房产租金收人计算缴纳,应纳税额=房产原值×12%

正确答案:A,D -

第18题:

问答题列式计算本工程需要暗挖隧道多少m?正确答案:解析: -

第19题:

问答题列式计算完成空心板预制所需天数。正确答案:解析: -

第20题:

问答题列式计算计算期第3年、第4年、第8年的总成本费用。正确答案:解析: -

第21题:

问答题列式计算6月份的调价款。正确答案:解析: -

第22题:

问答题列式计算变配电室工程的成本降低率。正确答案:解析: -

第23题:

单选题在项目投资现金流量分析中,回收固定资产余值的数额是以()为基数进行计算。A全部固定资产原值

B不含建设期利息的固定资产原值

C固定资产帐面价值

D年初固定资产余值

正确答案: A解析: 暂无解析 -

第24题:

问答题根据施工方案(4)、(5),列式计算管道沟槽开挖土方量(天然密实体积);并列式计算土方外运的直接成本。正确答案:解析: