问答题分别计算项目运营期第1年的经营成本、营业税金及附加、长期借款的还本额。(注:计算结果保留两位小数)

题目

相似考题

更多“问答题分别计算项目运营期第1年的经营成本、营业税金及附加、长期借款的还本额。(注:计算结果保留两位小数)”相关问题

-

第1题:

经营者集中的规定中,保险公司集中申报营业额的计算公式为( )。

A.营业额=(保费收入-营业税金及附加)×10%

B.营业额=(保费收入-营业税金及附加)×20%

C.营业额=(保费收入+营业税金及附加)×10%

D.营业额=(保费收入+营业税金及附加)×20%

正确答案:A

解析:本题考核金融业经营者集中申报营业额计算的特殊规则。保险公司集中申报营业额的计算公式为:营业额=(保费收入-营业税金及附加)×10%。 -

第2题:

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)答案:解析:本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

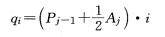

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

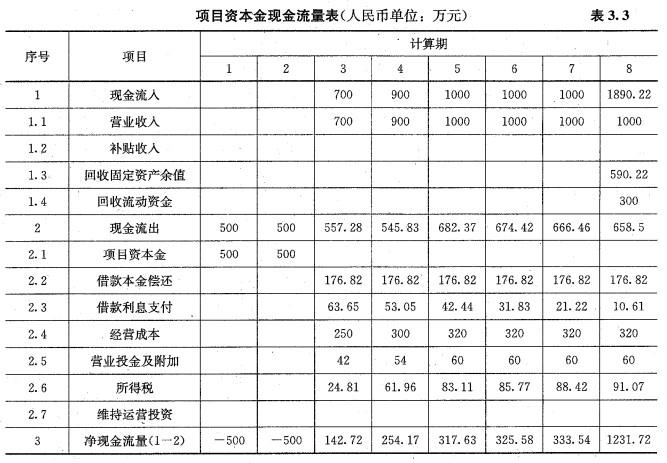

第3年税前利润=700—558. 76—42=99. 24(万元) 第3年所得税=99. 24X25% = 24. 81(万元) 第 8 年现金流入=1000+590. 22+300=1890. 22(万元) 第 8 年现金流出=176. 82+10. 61+320+60+91. 07=658. 5(万元) 第8年净现金流量=1890. 22 — 658. 5 = 1231. 72(万元) -

第3题:

某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

问题

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用。

3.列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)

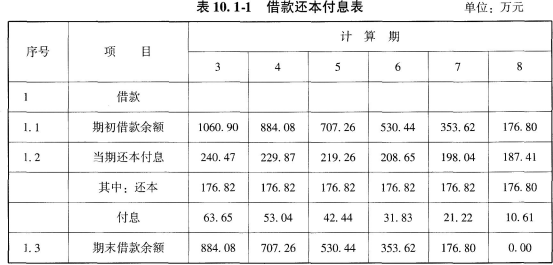

答案:解析:1.第1年建设期贷款利息=(500×1/2)万元×6%=15.00万元;

第2年建设期贷款利息=(500+15.00+500×1/2)万元×6%=45.90万元;

建设期贷款利息=(15.00+45.90)万元=60.90万元;

固定资产年折旧费=[(2000+60.90-100)÷8]万元=245.11万元;

计算期第8年的固定资产余值=[245.11×(8-6)+100]万元=590.22万元。

2.填写借款还本付息计划表,见表10-35。

填写总成本费用估算表(生产要素法),见表10-36。

3.计算期第3年的营业税金及附加=700万元×6%=42万元。

计算期第3年的利润总额=(700-558.76-42)万元=99.24万元。

计算期第3年的所得税=99.24万元×25%=24.81万元。

计算期第8年的现金流入=(1000+590.22+300)万元=1890.22万元。

计算期第8年的营业税金及附加=1000万元×6%=60万元。

计算期第8年的利润总额=(1000-575.72-60)万元=364.28万元。

计算期第8年的所得税=364.28万元×25%=91.07万元。

计算期第8年的现金流出=(176.80+10.61+320+60+91.07)万元=658.48万元。

计算期第8年的净现金流量=(1890.22-658.48)万元=1231.74万元。

-

第4题:

项目计算期为10年,其中建设期2年,生产运营期8年。第3年投产,第4年开始达到设计生产能力。

1.项目建设投资8700万元。预计投资全部形成固定资产。

2.建设期第1年贷款2000万元,第2年贷款3000万元,建设期利息273.6万元;建设期只计息不还款,运营期等额还本、利息照付;建设期贷款利率为6%,流动资金100万全部贷款,利率为5%。

3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

4.运营期第一年经营成本3500万元,经营成本中的70%为可变成本支出,其它均为固定成本。

(计算结果保留两位小数)

<1> 、计算建设期利息。

<2> 、计算运营期各年折旧费。

<3> 、计算运营期第1年总成本费用。

<4> 、计算运营期第1年的固定成本、可变成本。答案:解析:1.第一年:2000/2×6%=60(万元)

第二年:(2000+60)×6%+(3000/2)×6%=213.6(万元)

建设期利息为:60+213.6=273.6(万元)

2.固定资产原值=8700+273.6=8973.6(万元)

残值=8973.6×10%=897.36(万元)

年折旧费=(8973.6-897.36)/8=1009.53(万元)

3.运营期应还利息包括还建设期贷款利息及流动资金贷款利息

(1)运营期应还建设期贷款利息的计算

建设期贷款本利和=2000+3000+273.6=5273.60(万元)

运营期内每年应还本金=5273.6/8=659.2(万元)

运营期第1年应还建设期贷款利息=5273.6×6%=316.42(万元)

(2)运营期应还流动资金贷款利息的计算

运营期第1年应还利息=100×5%=5(万元)

(3)运营期第1年的总成本费用=经营成本+折旧+摊销+利息+维持运营投资=3500+1009.53+316.42+5=4830.95(万元)

4.运营期第1年的可变成本=3500×70%=2450(万元)

运营期第1年的固定成本=4830.95-2450=2380.95(万元) -

第5题:

某拟建工业生产项目的有关基础数据如下:

1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6)企业所得税率为25%,营业税及附加税率为6%。

<1> 、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

<2> 、计算各年还本、付息额及总成本费用,并将数据填入借款还本付息计划表和总成本费用估算表中。

<3> 、列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。答案:解析:1.(1)建设期借款利息: 第1年贷款利息=500/2×6%=15.00(万元) 第2年贷款利息=[(500+15)+500/2]×6%=45.90(万元) 建设期借款利息=15+45.90=60.90(万元)

(2)固定资产年折旧费=(2000+60.90-100)/8=245.11(万元) (3)计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值=245.11×2+100=590.22(万元) [或=2000+60.90-245.11×6=590.24(万元)]

2.

3.(1)计算所得税: 第3年营业税及附加:700×6%=42(万元) 所得税=(营业收入-营业税及附加-总成本费用)×25% 第3年所得税=(700-42-558.76)×25%=24.81(万元) [或第3年所得税=(700-700×6%-558.76)×25%(1.5分)=24.81(万元)] (2)计算期第8年现金流入=1000+590.22+300=1890.22(万元) 计算期第8年的营业税金及附加=l000万元×6%=60万元 计算期第8年的利润总额=(1000-575.72-60)万元=364.28万元 计算期第8年的所得税=364.28万元×25%=91.07万元 计算期第8年现金流出=176.8+10.61+320+60+91.07=658.48(万元) 计算期第8年净现金流量=1890.22-658.48=1231.74(万元) -

第6题:

【背景五】(20分)

某企业拟投资建设某项目,建设期2年,运营期10年。项目的工程费用20000万元, 工程建设其他费用3100万元,基本预备费费率8%,涨价预备费基于工程费用计取,建设期内年均物价上涨指数5%,建设投资中除涨价预备费外,各年用款比例均为50%,年内均匀投入。流动资金1500万元,在运营期第1年投入65%,第2年投入35%,建设期各年建设投资的40%为资本金, 其余为银行借款,运营期前5年采取等额还本方式还清全部借款,建设期借款利息当年使用资本支付,贷款年利率6%,按年计息,流动资金全部来源于项目资本金。

投产第1年生产负荷为60%,第2年及以后年份达到设计生产能力,达产年营业收入25000万元,经营成本10000万元,其中固定成本 8000万元,其余为可变成本,可变成本与营业收入成正比例变动,固定资产采用年限平均法计提折旧,折旧年限10年,期末无残值,营业税金及附加按营业收入的3.41%计取。

问题:

1、列式计算项目基本预备费和涨价预备费。

2、分别计算项目第1年、第2年的建设投资,资本金,银行借款额和借款利息

3、分别计算项目运营期第1年的经营成本,营业税金及附加 ,长期借款的还本额(注:计算结果保留两位小数)答案:解析:1.基本预备费=(20000+3100)×8%=1848 万元

第一年涨价预备费=20000×50%×[(l+5%)-1]=500 万元

第二年涨价预备费=20000×50%×[(1+5%)×2-1]=1025 万元

涨价预备费=500+1025=1525 万元

2.第一年建设投资=(20000+3100+1848)×50%+500=12974 万元

第一年资本金=12974×40%+12974×60%/2×6%=5423.13 万元

第一年银行借款=12974×60=7784.40 万元

第一年借款利息=12974×60%/2=6%=233.53 万元

第二年建设投资=(20000+3100+1848)×50%+1025=13499 万元

第二年资本金=13499×40%+12974×60%×6%+13499×60%/2×6%=6109. 64 万元

第二年银行借款=12974×60%+13499×60%=15883. 80 万元

第二年借款利息=12974×60%×6%+13499×60%/2×6%=710.04 万元

3.经营成本=8000+2000×60%=9200 万元

营业税金及附加=25000×60%×3.41%=511.50 万元

长期借款还本=15883.8/5=3176.76 万元 -

第7题:

问答题根据“钢筋制作与安装单价分析表”回答下列问题:(1)指出甲、乙、丙分别代表的名称;(2)计算扣除钢筋材料价(丙)和税金(戊)(计算结果保留两位小数);(3)分别说明钢筋的数量取为“1.05”、单价取为“3858.2”的理由。正确答案:解析: -

第8题:

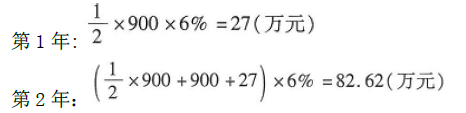

问答题某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下: 1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率5%,采用直线法折旧。 2.建设投资来源为资本金和贷款。其中贷款本金为l800万元,贷款年利率为6%,按年计息,贷款在2年内均衡投入。 3.在生产运营期前4年按照等额还本付息方式偿还贷款。 4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。 6.项目所得税税率为25%,营业税金及附加税率为6%。 【问题】 1.列式计算项目的年折旧额。 2.列式计算项目生产运营期第1年、第2年应偿还的本息额。 3.列式计算项目生产运营期笫1年、第2年的总成本费用。 4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。 5.列式计算项目正常年份的总投资收益率。 (计算结果均保留两位小数)正确答案: 1.建设期第1年贷款利息为:900×6%×1/2=27(97元)(0.5分)建设期第2年贷款利息为:

(900+27)×6%+900×6%×1/2÷=55.62+27=82.62(万元)(0.5分)

项目固定资产投资为:3000+27+82.62=3000+109.62=3109.62(万元)(1分)

项目的年折旧额为:3109.62×(1-5%)/8=369.27(97元)(1分)

2.项目生产运营期第1年年初累计的贷款本息额为:

1800+109.62=1909.62(97元)(1分)

生产运营期第l年、第2年应还的本息额均为:

1909.62×6%×(1+6%)4/(1+6%)4-1=551.10(万元)(2分)

3.生产运营期第1年偿还的利息为:

1909.62×6%=114.58(万元)(1分)

第1年的总成本费用为:

680×80%+369.27+114.58=1027.85(万元)(1分)

生产运营期第2年偿还的利息为:

[1909.62-(551.10-114.58)]×6%=88.39(万元)(2分)

第2年的总成本费用为:

680+369.27+88.39=1137.66(万元)(1分)

(注:仅因问题1中的年折旧额计算错误导致年总成本费用计算结果错误的不扣分。)

4.方法一:

项目生产运营期第一年税后利润为:

[1500×80%×(1-6%)-1027.85]×(1-25%)=75.11(万元)(2分)

可用于偿还贷款本金(含建设期利息)的资金额为:

税后利润+折旧=75.11+369.27=444.38(万元)(1分)

第1年需要偿还的贷款本金(含建设期利息)为:

(551.10-114.58)=436.52(万元)(或第一年需要偿还的贷款本息额为551.10万元)(1分)

因为444.38(万元)>436.52(万元),所以满足还款要求。或因为444.38+114.58=558.96(万元)>551.10(万元),所以满足还款要求。(1分)

方法二:

项目生产运营期第一年息税前利润加折旧为:

1500×80%×(1-6%)-680×80%=584(万元)(1分)

项目生产运营期第一年所得税为:

[1500×80%×(1-6%)-1027.85]×25%=25.04(万元)(1分)

偿债备付率=息税前利润加折旧和摊销-企业所得税/当期应还本息金额=(584-2504)/551.10=1.01(2分)

因为偿债备付率大于1,所以满足还款要求。(1分)

5.正常年份的息税前利润EBIT为:

EBIT=1500×(1-6%)-680-369.27=360.73(万元)(2分)

(或EBIT=1500×(1-6%)-1137.66+88.39=360.73(万元))

总投资收益率为:

EBIT/固定资产投资+流动资金×100%=(360.73/3000)+(109.62+300)×100%=10.58%(2分)解析: 暂无解析 -

第9题:

问答题分别指出表3中④~⑦项备注中的“×”是增加还是减少?计算费用变化合计值。(单位:万元,计算结果保留两位小数)正确答案:解析: -

第10题:

问答题计算2019年该项工程的借款费用资本化金额(计算结果保留两位小数)。正确答案:解析: -

第11题:

问答题用移动平均法预测c产品2014年前三个月的市场销售额(n=3)。(注:计算结果保留两位小数)正确答案:解析: -

第12题:

问答题计算项目建设期利息。(要求列出计算过程,计算结果保留2位小数)正确答案:解析: -

第13题:

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。答案:解析:1.答:建设期第一年贷款利息=1800/2x50%x6%=27万元

建设期第二年贷款利息=(1800/2+27+1800/2x50%) x6%=82.62万元

建设期贷款利息合计=27+82.62=109.62万元

固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元

年折旧额=3109.62x (1-5%) /8=369.27 万元

2. (1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息

=1800+27+82.62=1909.62 万元

(2)还款期4年中每年等额还本付息额=1909.62x (A/P, 6%,4) =551.10万元

运营期第一年应付利息=1909.62x6%=114.58万元

运营期第一年应还本金=551.10-114.58=436.52万元

运营期第二年应付利息=(1909.62-436.52) x6%=88.39万元

运营期第二年应还本金=551.10-88.39=462.71万元

3.总成本=经营成本+折旧+摊销+利息支出

运营期第一年总成本=680x80%+369.27+114.58=1027.85 万元

运营期第二年总成本=680+369.27+88.39=1137.66万元

4.运营期第一年营业收入:1500x80%=1200万元

运营期第一年利润总额=营业收入-营业税金及附加-总成本

=1200-1200x6%-1027.85=100.15 万元

运营期第1年所得税:100.15x25%=25.04万元

运营期第1年净利润:100.15-25.04=75.11万元

运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润

=114.58+25.04+369.27+75.11=584 万元

运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税

=584-25.04=558.96 万元

运营期第1年应还本付息总额:551.10万元

运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

[或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=

(584-25.04) /551.10=1.01

偿债备付率 1,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。]

5.正常年份的总投资收益率=正常年份的息税前利润/总投资正常年份的息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500x6%-680-369.27=360.73 万元

总投资=建设投资+建设期利息+流动资金=3000+109.62+300=3409.62万元

正常年份的总投资收益率=360.73/3409.62=10.58% -

第14题:

根据下列条件进行计算:

(1)项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

(2)项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

(3)固定资产使用年限为8年,采用直线法折旧,残值为100万元。

(4)项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

(5)项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

(6)企业所得税率为25%,销项税率为12%,进项税率为9%,附加税率为6%。

问题:

1.列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额,并编制借款还本付息表(表10.1-1)。

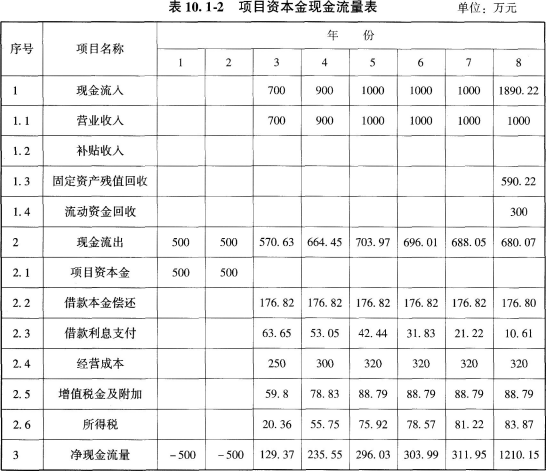

3.列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量,并编制项目资本金现金流量表(表10.1-2)。

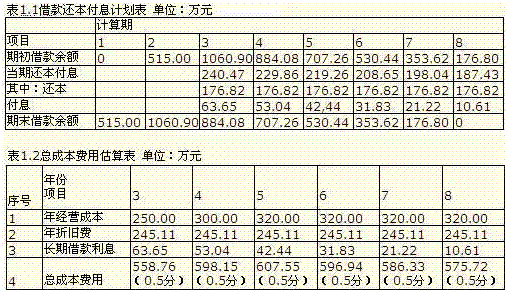

(计算结果保留两位小数)答案:解析:问题1: 第一年建设期贷款利息=1/2×500×6%=15(万元)

第二年建设期贷款利息=(500+15)×6%+1/2×500×6%=45.90(万元)

建设期贷款利息合计=15+45.90=60.90(万元)

固定资产折旧费=(2000+60.90-100)/8=245.11(万元)

固定资产余值=245.11×2+100=590.22(万元)

问题2:

各年还本额=(1000+60.9)/6=176.82(万元)

问题3:

现金流出=176.80+10.61+320+88.79+83.87=680.07(万元)

净现金流量=1890.22-680.07=1210.15(万元)

-

第15题:

一、背景

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。答案:解析:问题1:列式计算项目的年折旧额。

项目借款金额为1800万元。

首先计算建设期的利息:

建设期利息总额27+82.62=109.62(万元)

固定资产投资总额3000+109.62=3109.62(万元)

直线法折旧计算折旧额:

项目的年折旧额为369.27万元。

问题2:

列式计算项目生产运营期第1年、第2年应偿还的本息额。

生产运营期第1年: 期初贷款的总额为1800+27+82.62=1909.62(万元)

因运营期前4年进行等额偿还,故第1,2年应偿还的本息额为:

问题3:列式计算项目生产运营期第1年、第2年总成本费用。

生产运营期第1年:

利息1909.62×6%=114.58(万元)

偿还本金551.12-114.58=436.54(万元)

生产运营期第2年: 期初应偿还本利和1909.62-436.54=1473.08(万元)

利息1473.08×6%=88.38(万元)

偿还本金551.12-88.38=462.74(万元)

生产运营期第1年,经营成本为正常年份的80%: 680×80%=544(万元)

总成本费用544+114.58+369.27=1027.85(万元)

生产运营期第2年,经营成本:680万元 总成本费用680+88.38+369.27=1137.65(万元)

问题4:

判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求。

项目第1年运营期的利润总额为: 1500×80%×(1-6%)-1027.85=100.15(万元)

所得税100.15×25%=25.04(万元)

净利润100.15-25.04=75.11(万元)

项目生产运营期第1年末项目还款资金总额=净利润+年折旧额 75.11+369.27=444.38(万元)

可用于偿还本金的金额大于运营期第1年需要偿还本金的金额436.54万元,故项目生产运营期第1年末项目还款资金能满足约定的还款方式要求。

问题5:

列式计算项目正常年份的总投资收益率。

项目正常年份的总投资收益率:

EBIT为年息税前利润或经营期内年平均息税前利润;TI为技术方案总投资(包括建设投资、建设期利息、全部流动资金)。 -

第16题:

某项目运营期各年营业收入、流转税金及可变成本费用均保持不变,项目运营期为 15 年,折旧及摊销年限为投产后 10 年,长期借款还款期为运营期前 6 年。关于其盈亏平衡分析的说法,正确的有( )。A.盈亏平衡点可按计算期内的平均值计算

B.盈亏平衡点越低表明项目抗风险能力越强

C.运营期第2年的盈亏平衡点会高于第7年

D.运营期第7年的盈亏平衡点会高于第11年

E.运营期第11年的盈亏平衡点会高于第12年答案:B,C,D解析:考点:盈亏平衡分析。盈亏平衡点按项目达产年份的数据计算,不能按计算期内的平均值计算。盈亏平衡点越低表明项目杭风险能力越强。 -

第17题:

用移动平均法预测C产品2014年前三个月的市场销售额(n=3)。(注:计算结果保留两位小数)答案:解析:当n=3时,用简单移动平均法预测如下:2014年1月市场销售额=(200+230+270)/3=233.33万元2014年2月市场销售额=(230+270+233.33)/3=244.44万元2014年3月市场销售额=(270+233.33+244.44)/3=249.26万元 -

第18题:

问答题计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。(计算结果保留两位小数)正确答案:解析: -

第19题:

问答题识别出社会因素并排序后,B咨询公司进行的详细社会评价还应包括哪些工作?(注:计算结果保留两位小数)正确答案:解析: -

第20题:

问答题分别计算项目运营期第1年的经营成本、营业税金及附加、长期借款的还本额。(注:计算结果保留两位小数)正确答案:解析: -

第21题:

问答题某拟建工业生产项目的有关基础数据如下: 1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。 2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。 3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。 4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。 5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。 6.企业所得税率为25%,营业税及附加税率为6%。列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数)正确答案: (1)计算所得税:第3年营业税及附加:700~6%=42(万元)所得税=(营业收入-营业税及附加-总成本费用)×25%第3年所得税=(700-42-558.76)×25%=24.81(万元)[或第3年所得税=(700-700×6%558.76)×25%=24.81(万元)]

(2)计算第8年的现金流入:第8年的现金流入=(营业收入+回收固定资产余值+回收流动资金)=1000+590.22+300=1890.22(万元)[或=1000+590.24+300=1890.24(万元)]计算第8年的现金流出:第8年所得税=(1000-1000×6%-575.72)×25%=91.07(万元)第8年的现金流出=(借款本金偿还+借款利息支付+经营成本+营业税金及附加+所得税)=176.82+10.61+320+60+91.07=658.50(万元)计算第8年的净现金流量:第8年的净现金流量=现金流入-现金流出=1890.22-658.50=1231.72(万元)[或=1890.24-658.50=1231.74(万元)]解析: 暂无解析 -

第22题:

问答题计算该项目经济净现值,并判断该项目在经济上是否可行。(注:①社会折现率取8%;②计算结果保留两位小数)正确答案:解析: -

第23题:

问答题【试题五】(20分) 某企业拟投资建设某项目,建设期2年,运营期10年。项目的工程费用20000万元,工程建设其他费用3100万元,基本预备费费率8%,涨价预备费基于工程费用计取,建设期内年均物价上涨指数5%,建设投资中除涨价预备费外,各年用款比例均为50%,年内均匀投入。流动资金1500万元,在运营期第1年投入65%,第2年投入35%,建设期各年建设投资的40%为资本金,其余为银行借款,运营期前5年采取等额还本方式还清全部借款,建设期借款利息当年使用资本支付,贷款年利率6%,按年计息,流动资金全部来源于项目资本金。投产第1年生产负荷为60%,第2年及以后年份达到设计生产能力,达产年营业收入25000万元,经营成本10000万元,其中固定成本8000万元,其余为可变成本,可变成本与营业收入成正比例变动,固定资产采用年限平均法计提折旧,折旧年限10年,期末无残值,营业税金及附加按营业收入的3.41%计取。 【问题】 1.列式计算项目基本预备费和涨价预备费。 2.分别计算项目第1年、第2年的建设投资、资本金、银行借款额和借款利息。 3.分别计算项目运营期第1年的经营成本、营业税金及附加、长期借款的还本额。(注:计算结果保留两位小数)正确答案:解析: -

第24题:

问答题简述盈亏平衡分析的作用。(注:计算结果保留两位小数)正确答案:解析: