问答题某建筑安装公司2叫4年3月发生如下业务:(1)与甲生产企业签订建筑工程合同一份,为其承建厂房一栋。该项目月底竣工并办理了结算手续,取得I程价款2000万元。该项目耗用甲生产企业提供的建筑材料50万元。(2)与乙企业签订建筑工程合同一份,为其承建职工宿舍楼一栋,签订合同时预收工程价款1000万元,月初开始施工至月底已完成全部工程的l/10。(3)将自建的一栋住宅楼销售给职工,取得销售收入1200万元,该住宅楼的建筑成本为700万元,当地省级税务机关确定的建筑业的成本利润率为20%。根据上述材料,分别计

题目

相似考题

更多“问答题某建筑安装公司2叫4年3月发生如下业务:(1)与甲生产企业签订建筑工程合同一份,为其承建厂房一栋。该项目月底竣工并办理了结算手续,取得I程价款2000万元。该项目耗用甲生产企业提供的建筑材料50万元。(2)与乙企业签订建筑工程合同一份,为其承建职工宿舍楼一栋,签订合同时预收工程价款1000万元,月初开始施工至月底已完成全部工程的l/10。(3)将自建的一栋住宅楼销售给职工,取得销售收入1200万元,该住宅楼的建筑成本为700万元,当地省级税务机关确定的建筑业的成本利润率为20%。根据上述材料,分别计”相关问题

-

第1题:

根据材料回答5~8题:

2011年10月,某建筑公司在中国境内发生如下业务:

(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

(2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款6480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款1220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

(4)承包某行政单位室内装修工程,装饰、装修劳务费1200万元、辅助材料费用150万元;行政单位自行采购的材料价款2400万元、中央空调设备价款120万元、电梯500万。(5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费400万元),该商品房工程成本2600万元。

其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

承建甲企业办公楼应缴纳营业税为( )万元。

A.345.6

B.355.6

C.346.6

D.347.6

正确答案:A

-

第2题:

共用题干

2009年10月,某建筑公司在中国境内发生如下业务:

1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元:宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

根据上述资料,回答下列问题:当月该建筑公司装饰装修劳务收入应缴纳营业税( )万元。

A、40.50

B、62.76

C、112,50

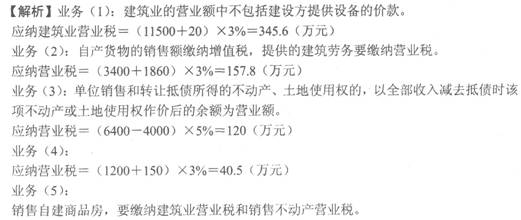

D、134.76答案:A解析:1.纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力的价款在内,但不包括建设方提供设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,当月该建筑公司承建甲企业办公楼应缴纳营业税=(11500+20)×3%=345.6(万元)。

2.纳税人提供建筑业劳务的同时销售自产货物的行为以及财政部、国家税务总局规定的其他情形的混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额为营业税的计税依据;未分别核算的,由主管税务机关核定其应税劳务的营业额作为营业税的计税依据。因此,当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税=(5480-220)×3%=157.8(万元)。

3.宾馆自行采购的材料价款中央空调设备价款不应包含在营业税应计额中。当月该建筑公司装饰装修劳务收入应缴纳营业税=(1300+50)×3%=40.5(万元)。

4.当月该建筑公司应缴纳营业税合计=345.6+157.8+40.5+(6400-4000)×5%+5800×5%+2600×(1+20%)÷(1-3%)×3%=1050.39(万元)。 -

第3题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司销售抵债房产应缴纳营业税()万元。

- A、220

- B、120

- C、320

- D、70

正确答案:B -

第4题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 东大建筑公司承接的D餐厅的装饰工程应缴纳的建筑业营业税为()万元。

- A、7

- B、4.2

- C、1

- D、0.6

正确答案:D -

第5题:

甲企业为建筑安装公司,2014年发生以下业务:(1)自建楼房一栋工程成本1000万元,建成后将该楼房对外出售,取得销售收入2000万元;(2)将两年前投资入股的一栋房产,在投资期内将其股权的40%出让,取得收入500万元;(3)将一栋楼房抵押给某银行使用以取得贷款,当月抵减应付银行利息50万元。则甲企业本月应纳营业税为()万元(建筑业利润率为20%)。

- A、102.50

- B、137.11

- C、139.61

- D、39.61

正确答案:C -

第6题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 东大建筑公司转让自建办公楼应缴纳的营业税为()万元。

- A、1.34

- B、3.5

- C、3.93

- D、4.84

正确答案:D -

第7题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司当月应缴纳营业税合计为()万元。

- A、1050.39

- B、1163.23

- C、1258.26

- D、1623.58

正确答案:A -

第8题:

单选题甲建筑公司承揽乙企业一项建筑工程,合同约定工程总价款为3000万元,其中包括甲建筑公司提供的外购材料金额1000万元;对于该项建筑工程,乙企业自行提供的材料价款为300万元、设备价款为200万元。由于该项建筑工程提前竣工,乙企业支付给甲建筑公司提前竣工奖100万元。甲建筑公司上述业务应缴纳的营业税为()万元。A60

B90

C102

D108

正确答案: C解析: 纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。建筑公司取得的提前竣工奖应并入营业额征收营业税。甲建筑公司上述业务应缴纳营业税=(3000+300+100)×3%=102(万元)。 -

第9题:

单选题某建筑公司2013年发生如下业务: (1)自行建造相同规格的商品房5栋,该商品房工程成本共计26000万元,商品房完工后,将其中1栋对外销售,取得销售收入5800万元;1栋无偿赠送给关联企业;2栋对外出租,当年每栋收取租金20万元;1栋转为企业固定资产自用。 (2)承建甲企业办公楼项目,双方签订的合同中约定工程价款共计11500万元(其中劳动保护费20万元、临时设施费15万元),甲企业提供设备价款800万元,因项目提前完工建筑公司另取得提前竣工奖20万元。(3)承建乙企业员工宿舍楼项目,合同约定工程价款共计6480万元,其中:工程所耗用的水泥预制构件由建筑公司非独立核算的生产车间提供,价款1220万元;其余建筑材料由建筑公司购进,价款3400万元;建筑工程劳务价款1860万元。 (4)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。该商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修支出600万元。已知:建筑劳务成本利润率为20%,装饰装修劳务成本利润率为10%。 要求:根据上述资料,回答下列问题。 该建筑公司业务(1)应缴纳营业税()万元。A389.50

B773.99

C967.98

D871.47

正确答案: D解析: 应缴纳建筑业营业税=26000/5×2×(1+20%)÷(1-3%)×3%=385.98(万元);应纳销售不动产营业税=5800×2×5%=580(万元);应纳服务业营业税=20×2×5%=2(万元);该建筑公司业务(1)应缴纳营业税=385.98+580+2=967.98(万元)。 -

第10题:

单选题某建筑公司2013年发生如下业务: (1)自行建造相同规格的商品房5栋,该商品房工程成本共计26000万元,商品房完工后,将其中1栋对外销售,取得销售收入5800万元;1栋无偿赠送给关联企业;2栋对外出租,当年每栋收取租金20万元;1栋转为企业固定资产自用。 (2)承建甲企业办公楼项目,双方签订的合同中约定工程价款共计11500万元(其中劳动保护费20万元、临时设施费15万元),甲企业提供设备价款800万元,因项目提前完工建筑公司另取得提前竣工奖20万元。(3)承建乙企业员工宿舍楼项目,合同约定工程价款共计6480万元,其中:工程所耗用的水泥预制构件由建筑公司非独立核算的生产车间提供,价款1220万元;其余建筑材料由建筑公司购进,价款3400万元;建筑工程劳务价款1860万元。 (4)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。该商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修支出600万元。已知:建筑劳务成本利润率为20%,装饰装修劳务成本利润率为10%。 要求:根据上述资料,回答下列问题。 该建筑公司业务(2)应缴纳营业税()万元。A345.6

B355.6

C346.6

D347.6

正确答案: C解析: 建筑业的营业额中不包括建设方提供设备的价款。该建筑公司业务(2)应缴纳营业税=(11500+20)×3%=345.6(万元)。 -

第11题:

问答题计算题: 位于县城的某建筑安装公司2007年8月发生以下业务: (1)与机械厂签订建筑工程合同一份,为其承建厂房一栋,签订合同时预收工程价款800万元,月初开始施工至月底已完成全部工程的1/10; (2)与开发区签订安装工程合同一份,为其铺设通信线路,工程价款共计300万元,其中包含由开发区提供的光缆、电缆价值80万元,月末线路铺设完工,收回全部价款; (3)与地质勘探队签订合同一份,按照合同约定为其钻井作业提供泥浆工程劳务,取得劳务收入40万元; (4)以清包工形式为客户提供装修劳务,共收取人工费35万元、管理费5万元、辅助材料费10万元,客户自行采购的装修材料价款为80万元; (5)将自建的一栋宅楼销售给职工,取得销售收入1000万元、煤气管道初装费5万元,代收住房专项维修基金50万元;该住宅楼的建筑成本780万元,当地省级税务机关确定的建筑业的成本利润率为15%. 要求: 根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)公司8月份承建厂房工程应缴纳的营业税; (2)公司8月份铺设通信线路工程应缴纳的营业税; (3)公司8月份提供泥浆工程作业应缴纳的营业税; (4)公司8月份为客户提供装修劳务应缴纳的营业税; (5)公司8月份将自建住宅楼销售给职工应缴纳的营业税; (6)公司8月份应缴纳的城市维护建设税和教育费附加。正确答案: (1)承建厂房工程应缴纳的营业税=800×10%×3%=2.4(万元)

(2)铺设通信线路工程应缴纳的营业税=(300-80)×3%=6.6(万元)

(3)提供泥浆工程作业应缴纳的营业税=40×3%=1.2(万元)

(4)为客户提供装修劳务应缴纳的营业税=(35+5+10)×3%=1.5(万元)

(5)自建住宅楼销售给职工应缴纳的营业税=780×(1+15%)÷(1-3%)×3%+(1000+5)×5%=77.99(万元)

(6)应缴纳的城市维护建设税和教育费附加=(2.4+6.6+1.2+1.5+77.99)×(5%+3%)=7.18(万元)解析: 暂无解析 -

第12题:

不定项题某建筑安装公司2013年3月发生以下经济业务:(1)为客户提供装饰劳务,共收取人工费35万元、管理费5万元、辅助材料费10万元,客户自行采购的装修材料价款为20万元。(2)将自建的一栋住宅楼销售给本公司职工,取得销售收入8000万元。该住宅楼的建筑成本为5000万元,当地税务机关确定的建筑业的成本利润率为15%。已知:建筑业适用的营业税税率为3%,销售不动产适用的营业税税率为5%,该公司适用的城市维护建设税税率为7%,教育费附加的征收比率为3%。要求:根据上述资料,分析回答下列小题。该公司当月将自建的住宅楼销售给本公司职工应缴纳营业税()万元。A177.84

B400

C577.84

D584.34

正确答案: C解析: 暂无解析 -

第13题:

共用题干

2009年10月,某建筑公司在中国境内发生如下业务:

1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元:宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

根据上述资料,回答下列问题:当月该建筑公司承建甲企业办公楼应缴纳营业税( )万元。

A、88.95

B、90.60

C、345.60

D、369.60答案:C解析:1.纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力的价款在内,但不包括建设方提供设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,当月该建筑公司承建甲企业办公楼应缴纳营业税=(11500+20)×3%=345.6(万元)。

2.纳税人提供建筑业劳务的同时销售自产货物的行为以及财政部、国家税务总局规定的其他情形的混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额为营业税的计税依据;未分别核算的,由主管税务机关核定其应税劳务的营业额作为营业税的计税依据。因此,当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税=(5480-220)×3%=157.8(万元)。

3.宾馆自行采购的材料价款中央空调设备价款不应包含在营业税应计额中。当月该建筑公司装饰装修劳务收入应缴纳营业税=(1300+50)×3%=40.5(万元)。

4.当月该建筑公司应缴纳营业税合计=345.6+157.8+40.5+(6400-4000)×5%+5800×5%+2600×(1+20%)÷(1-3%)×3%=1050.39(万元)。 -

第14题:

共用题干

2009年10月,某建筑公司在中国境内发生如下业务:

1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元:宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

根据上述资料,回答下列问题:当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税( )万元。

A、55.80

B、62.40

C、157.80

D、164.40答案:C解析:1.纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力的价款在内,但不包括建设方提供设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,当月该建筑公司承建甲企业办公楼应缴纳营业税=(11500+20)×3%=345.6(万元)。

2.纳税人提供建筑业劳务的同时销售自产货物的行为以及财政部、国家税务总局规定的其他情形的混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额为营业税的计税依据;未分别核算的,由主管税务机关核定其应税劳务的营业额作为营业税的计税依据。因此,当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税=(5480-220)×3%=157.8(万元)。

3.宾馆自行采购的材料价款中央空调设备价款不应包含在营业税应计额中。当月该建筑公司装饰装修劳务收入应缴纳营业税=(1300+50)×3%=40.5(万元)。

4.当月该建筑公司应缴纳营业税合计=345.6+157.8+40.5+(6400-4000)×5%+5800×5%+2600×(1+20%)÷(1-3%)×3%=1050.39(万元)。 -

第15题:

某建筑公司2013年发生如下业务: (1)自行建造相同规格的商品房5栋,该商品房工程成本共计26000万元,商品房完工后,将其中1栋对外销售,取得销售收入5800万元;1栋无偿赠送给关联企业;2栋对外出租,当年每栋收取租金20万元;1栋转为企业固定资产自用。 (2)承建甲企业办公楼项目,双方签订的合同中约定工程价款共计11500万元(其中劳动保护费20万元、临时设施费15万元),甲企业提供设备价款800万元,因项目提前完工建筑公司另取得提前竣工奖20万元。(3)承建乙企业员工宿舍楼项目,合同约定工程价款共计6480万元,其中:工程所耗用的水泥预制构件由建筑公司非独立核算的生产车间提供,价款1220万元;其余建筑材料由建筑公司购进,价款3400万元;建筑工程劳务价款1860万元。 (4)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。该商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修支出600万元。已知:建筑劳务成本利润率为20%,装饰装修劳务成本利润率为10%。 要求:根据上述资料,回答下列问题。 该建筑公司业务(4)应缴纳营业税()万元。

- A、0

- B、100

- C、120

- D、320

正确答案:C -

第16题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司承建甲企业办公楼应缴纳营业税()万元。

- A、518

- B、425

- C、345

- D、345.6

正确答案:D -

第17题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 东大建筑公司承建的C娱乐城的扩建工程应缴纳的建筑业营业税为()万元。

- A、13.2

- B、15.3

- C、16.8

- D、18

正确答案:D -

第18题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 根据现行营业税暂行条例,下列表述中正确的有()。

- A、纳税人提供建筑业劳务的同时销售自产货物的,属于营业税混合销售行为,故全额缴纳营业税,不缴纳增值税

- B、东大建筑公司应缴纳增值税51万元

- C、B建筑公司分包工程应缴纳营业税,计税依据为分包额

- D、工程所需的原材料价款、其他物资和动力价款、建设方提供的设备价款均应计入营业额

正确答案:C -

第19题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司承建乙企业家属宿舍楼应缴纳营业税()万元。

- A、102

- B、164.4

- C、157.8

- D、-185.36

正确答案:C -

第20题:

单选题2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司承建甲企业办公楼应缴纳营业税()万元。A518

B425

C345

D345.6

正确答案: D解析: 暂无解析 -

第21题:

单选题某建筑公司2013年发生如下业务: (1)自行建造相同规格的商品房5栋,该商品房工程成本共计26000万元,商品房完工后,将其中1栋对外销售,取得销售收入5800万元;1栋无偿赠送给关联企业;2栋对外出租,当年每栋收取租金20万元;1栋转为企业固定资产自用。 (2)承建甲企业办公楼项目,双方签订的合同中约定工程价款共计11500万元(其中劳动保护费20万元、临时设施费15万元),甲企业提供设备价款800万元,因项目提前完工建筑公司另取得提前竣工奖20万元。(3)承建乙企业员工宿舍楼项目,合同约定工程价款共计6480万元,其中:工程所耗用的水泥预制构件由建筑公司非独立核算的生产车间提供,价款1220万元;其余建筑材料由建筑公司购进,价款3400万元;建筑工程劳务价款1860万元。 (4)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。该商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修支出600万元。已知:建筑劳务成本利润率为20%,装饰装修劳务成本利润率为10%。 要求:根据上述资料,回答下列问题。 该建筑公司业务(3)应缴纳营业税()万元。A157.8

B146.63

C167.8

D145.32

正确答案: C解析: 基本建设单位和从事建筑安装业务的企业附设工厂、车间生产的水泥预制构件、其他构件或建筑材料,凡用于本单位或本企业的建筑工程的,应视同对外销售,在移送使用环节征收增值税。该建筑公司业务(3)应缴纳营业税=(3400+1860)×3%=157.8(万元)。 -

第22题:

问答题计算题: 2011年12月,某建筑公司在中国境内发生如下业务: (1)承建甲企业办公楼,合同中约定,由甲企业提供电梯,价值800万元。该办公楼12月竣工并一次结算工程价款12000万元(包括劳动保护费50万元,临时设施费20万元),另外取得甲企业支付的提前竣工奖50万元。 (2)承建乙企业住宅楼,该住宅楼12月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司下设非独立核算的生产车间生产,价款480万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1600万元。 (3)丙企业长期拖欠该建筑公司工程价款6000万元,经双方协议,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价款4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后于本月销售,取得销售收入6400万元,发生装修费支出600万元。 (4)承包某歌舞厅室内装饰、装修业务,收取的劳务费1300万元,辅助材料费50万元。 要求: 根据上述材料,回答下列问题: (1)该建筑公司当月承建甲企业办公楼应缴纳的营业税; (2)该建筑公司当月承建乙企业住宅楼应缴纳的营业税; (3)该建筑公司当月承包歌舞厅装饰、装修业务应缴纳的营业税; (4)该建筑公司当月总计应缴纳的营业税。正确答案: (1)该建筑公司当月承建甲企业办公楼应缴纳的营业税=(12000+50)×3%=361.5(万元)

(2)该建筑公司当月承建乙企业住宅楼应缴纳的营业税=(3400+1600)×3%=150(万元)

(3)该建筑公司当月承包歌舞厅装饰、装修业务应缴纳的营业税=(1300+50)×3%=40.5(万元)

(4)该建筑公司当月总计应缴纳的营业税=361.5+150+(6400-4000)×5%+40.5=672(万元)。解析: 暂无解析 -

第23题:

单选题某市区的甲建筑工程公司(以下简称甲公司)2015年1月发生如下经营业务: (1)甲公司承包A项建筑工程,工程价款900万元,将其中的防水工程分包给乙公司,分包款12万元。 (2)为客户提供装饰劳务,共收取人工费35万元、管理费5万元、辅助材料费10万元,客户自行采购的装修材料价款为20万元。 (3)出租写字楼取得租金收入260万元,由甲公司自行支付的该写字楼的供暖费为10万元。 (4)甲公司将自建的一栋住宅楼销售给本公司职工,取得销售收入8000万元,该住宅楼的建筑成本为5000万元,当地税务机关确定的建筑业的成本利润率为15%。 已知:销售不动产适用的营业税税率为5%,建筑业适用的营业税税率为3%,出租不动产适用的营业税税率为5%。 甲公司承包A项建筑工程应缴纳营业税税额的下列计算中,正确的是()。A12x3%=0.36(万元)

B900x3%=27(万元)

C(900-12)x3%=26.64(万元)

D(900+12)x3%=27.36(万元)

正确答案: A解析: 暂无解析