单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A 升水1.664B 升水6.656C 贴水1.664D 贴水6.656

题目

升水1.664

升水6.656

贴水1.664

贴水6.656

相似考题

更多“单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A 升水1.664B 升水6.656C 贴水1.664D 贴水6.656”相关问题

-

第1题:

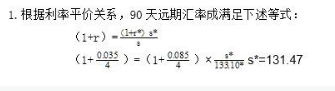

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?答案:解析:

-

第2题:

某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元。如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,那么该交易商的盈亏如何?

正确答案: 若合约到期时汇率为0.0075美元/日元,则他赢利1亿 (0.008-0.0075)=5万美元。

若合约到期时汇率为0.0090美元/日元,则他赢利1亿 (0.008-0.009)=-10万美元。 -

第3题:

某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。

- A、升水1.664

- B、升水6.656

- C、贴水1.664

- D、贴水6.656

正确答案:C -

第4题:

某日纽约外汇市场上即期汇率报价为1美元=125.59—125.73日元,三个月远期日元报价为贴水0.91—1.12,如果顾客买入三个月远期i00万日元需要支付多少美元?(计算结果精确到小数点后2位)

正确答案: 间接标价法下,当远期汇率贴水时,远期汇率等于即期汇率加贴水数字;故3个月日远远期汇率为

卖出价:l美元=125.59+0.91=126.50日元

买入价:l美元=125.73+1.12=126.85日元

购入日元需用卖出价,需支付美元=l00/126.50—0.79万美元 -

第5题:

日元兑美元即期汇率120.00,三个月远期汇率124.00,则远期日元()。

- A、升水

- B、贴水

- C、升值

- D、贬值

正确答案:B -

第6题:

企业与银行签订远期外汇合约,3个月后用日元购买500万美元,合同汇率1美元=120日元,12月31日,同交割日的远期外汇合约的远期汇率为1美元=125日元,银行确认的该合约的公允价值为()。

- A、2500日元

- B、-2500日元

- C、2.08万美元

- D、-2.08万美元

正确答案:B -

第7题:

如果伦敦外汇市场上的即期汇率为£1=$1.52,伦敦市场利率为年率8%,纽约市场利率为年率6%,那么,伦敦某银行3个月美元远期汇率为()。

- A、美元升水0.76美分

- B、美元贴水0.76美分

- C、美元升水3.04美分

- D、美元贴水3.04美分

正确答案:A -

第8题:

以下有关远期汇率的论述中,错误的是()。

- A、利率高的货币表现为贴水,利率低的货币表现为升水。

- B、升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡。

- C、日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

- D、远期汇率等于即期汇率上加贴水或减升水。

正确答案:D -

第9题:

单选题纽约外汇市场某日报价为:USD1=JPY120.72~120.79,1个月远期差价为150/140,这表明()A1个月远期日元汇率出现贴水

B市场预期美元在远期升值

C一个月远期日元汇率出现升水

D以上选项都不对

正确答案: B解析: 暂无解析 -

第10题:

单选题如果伦敦外汇市场上的即期汇率为£1=$1.52,伦敦市场利率为年率8%,纽约市场利率为年率6%,那么,伦敦某银行3个月美元远期汇率为()。A美元升水0.76美分

B美元贴水0.76美分

C美元升水3.04美分

D美元贴水3.04美分

正确答案: A解析: 暂无解析 -

第11题:

问答题某日纽约外汇市场上即期汇率报价为1美元=125.59—125.73日元,三个月远期日元报价为贴水0.91—1.12,如果顾客买入三个月远期i00万日元需要支付多少美元?(计算结果精确到小数点后2位)正确答案: 间接标价法下,当远期汇率贴水时,远期汇率等于即期汇率加贴水数字;故3个月日远远期汇率为

卖出价:l美元=125.59+0.91=126.50日元

买入价:l美元=125.73+1.12=126.85日元

购入日元需用卖出价,需支付美元=l00/126.50—0.79万美元解析: 暂无解析 -

第12题:

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664

B升水6.656

C贴水1.664

D贴水6.656

正确答案: D解析: 暂无解析 -

第13题:

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

正确答案: 1500万÷128×(1+7.2%÷2)×127.3-1500万×(1+4%÷2)=15.5015万日元 -

第14题:

2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。

- A、45

- B、480.77

- C、56

- D、454.55

正确答案:D -

第15题:

计算题:假设英国伦敦市场的年利率为9%,美国纽约市场的年利率为7%,伦敦市场上美元即期汇率为1英镑=2.14美元,则3个月美元远期外汇升水还是贴水?具体是多少?伦敦市场上3个月远期外汇汇率为多少?

正确答案:若其他外部条件不变,按照抛补利率平价理论,3个月美元远期汇率升水,伦敦市场3个月远期外汇贴水。

【2.14*(1+7%*1/4)】/(1+9%*1/4)=2.1295

2.14-2.1295=0.0105

即:3个月英镑兑美元汇率为1英镑=2.1295美元。 -

第16题:

纽约外汇市场某日报价为:USD1=JPY120.72~120.79,1个月远期差价为150/140,这表明()

- A、1个月远期日元汇率出现贴水

- B、市场预期美元在远期升值

- C、一个月远期日元汇率出现升水

- D、以上选项都不对

正确答案:C -

第17题:

美国采用的是间接标价法,假设某日纽约外汇市场美元对日元的即期汇率为1美元=100.3820/30日元,6个月远期汇率是外汇贴水240/260。因此,6个月后,需要用()日元购买1美元。

- A、100.4060

- B、100.4090

- C、100.3580

- D、100.3570

正确答案:B -

第18题:

某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。

- A、5.77

- B、100

- C、204

- D、480.77

正确答案:D -

第19题:

假设即期美元/日元汇率为153.30/40,银行报出3个月远期的升(贴)水为42/39。假设美元3个月定期同业拆息率为8.3125%,日元3个月定期同业拆息率为7.25%,为方便计算,不考虑拆入价与拆出价的差别。请问: (1)某贸易公司要购买3个月远期日元,汇率应当是多少? (2)试以利息差的原理,计算以美元购买3个月远期日元的汇率。

正确答案:(1)根据“前小后大往上加,前大后小往下减”的原理,3个月远期汇率的计算如下:

153.30-0.42=152.88153.40-0.39=153.01

美元兑日元的汇率为US$1=JP¥152.88/153.01

(2)根据利息差的原理,计算以美元购买3个月远期日元的汇率如下:

153.30*(8.3125%-7.25%)*3/12=0.41153.30-0.41=152.89

153.40*(8.3125%-7.25%)*3/12=0.41153.40-0.41=152.99

美元兑日元的汇率为US$1=JP¥152.89/152.99 -

第20题:

单选题某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。A5.77

B100

C204

D480.77

正确答案: B解析: 暂无解析 -

第21题:

单选题以下有关远期汇率的论述中,错误的是()。A利率高的货币表现为贴水,利率低的货币表现为升水。

B升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡。

C日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

D远期汇率等于即期汇率上加贴水或减升水。

正确答案: D解析: 暂无解析 -

第22题:

单选题日元兑美元即期汇率120.00,三个月远期汇率124.00,则远期日元()。A升水

B贴水

C升值

D贬值

正确答案: C解析: 暂无解析 -

第23题:

单选题2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。A45

B480.77

C56

D454.55

正确答案: C解析: 暂无解析 -

第24题:

单选题美国采用的是间接标价法,假设某日纽约外汇市场美元对日元的即期汇率为1美元=100.3820/30日元,6个月远期汇率是外汇贴水240/260。因此,6个月后,需要用()日元购买1美元。A100.4060

B100.4090

C100.3580

D100.3570

正确答案: C解析: 暂无解析