假定美元利率为8%,日元的利率为4%,则三个月的远期美元对日元()。A.升水4% B.贴水4% C.升水1% D.贴水1%

题目

B.贴水4%

C.升水1%

D.贴水1%

相似考题

更多“假定美元利率为8%,日元的利率为4%,则三个月的远期美元对日元()。”相关问题

-

第1题:

以S&P 500为标的物三个月到期远期合约,假设指标每年的红利收益率为3%,指标现在的值为900美元,连续复利的无风险年利率为8%,则该远期合约的即期价格为( )美元。

A.900.00

B.911.32

C.919.32

D.-35.32

正确答案:B

-

第2题:

A公司准备在三个月后借入100万美元,借款期为6个月。公司的财务部门担心未来三个月的LIBOR利率会上升,希望通过远期利率协议来对冲利率风险。2017年1月8日,A公司向X银行买入一份“3V9”的FRA,名义本金为100万美元,协定利率为4.75%。假定3个月后的6个月的LIBOR为5.25%,30天/月,360天/年。则结算金为()。A.2500美元

B.2442美元

C.2436美元

D.2215美元

答案:C

-

第3题:

美元对日元升值10%,则日元对美元贬值10%。( )

此题为判断题(对,错)。

正确答案:×

-

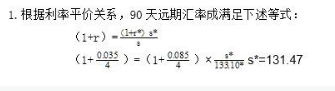

第4题:

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?答案:解析:

-

第5题:

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

正确答案: 1500万÷128×(1+7.2%÷2)×127.3-1500万×(1+4%÷2)=15.5015万日元 -

第6题:

假定人民币一年期利率为3%,美元一年期利率为2%,那么美元()。

- A、远期贴水

- B、远期升水

- C、平价

正确答案:C -

第7题:

若美元的利率为7%,日元的利率为3%,则根据抛补利率平价理论,远期美元( )。

- A、年升水率为4%

- B、年贴水率为4%

- C、年贬值率为4%

- D、年升值率为4%

正确答案:B -

第8题:

客户三个月后有一笔美元收汇,客户到时候准备将其转换成日元进口设备,为避免汇率变化引致损失,客户应()

- A、买入三个月期美元对日元远期合约

- B、买入三个月期美元对日元看涨期权

- C、卖出三个月期美元对日元看跌期权

- D、买入三个月期美元兑日元看跌期权

正确答案:D -

第9题:

判断题美国的利率上升一定将引起美元对日元贬值。()A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题客户三个月后有一笔美元收汇,客户到时候准备将其转换成日元进口设备,为避免汇率变化引致损失,客户应()A买入三个月期美元对日元远期合约

B买入三个月期美元对日元看涨期权

C卖出三个月期美元对日元看跌期权

D买入三个月期美元兑日元看跌期权

正确答案: C解析: 暂无解析 -

第11题:

单选题若美元的利率为7%,日元的利率为3%,则根据抛补利率平价理论,远期美元( )。A年升水率为4%

B年贴水率为4%

C年贬值率为4%

D年升值率为4%

正确答案: C解析: 高利率货币远期贴水,低利率货币远期升水,年升贴水率等于两国利差。 -

第12题:

单选题假设美元的利率为6%,人民币的利率为2%,则3个月的远期美元对人民币()。A升水4%

B贴水4%

C升水1%

D贴水1%

正确答案: B解析: 根据抛补利率平价说,高利率的货币远期贴水,低利率的货币远期升水,年升贴水率等于两国的利差。6%-2%=4%,全年贴水4%,换成3个月则是1%。 -

第13题:

假设目前美元1年期利率为2%,港元1年期利率为4%。目前美元兑港元汇率为1:8。则目前1年期美元对港元远期汇率应为( )港元。

A.8.O000

B.8.1569

C.8.3138

D.7.8431

正确答案:B

-

第14题:

假设美元和日元的国内六个月利率各为5%和1%(以年利率表示)。现在日元/美元的汇率为100,则美国国内投资者持有的外汇远期合约的即期价格为( )美元。

A.102

B.0.0102

C.201

D.0.0201

正确答案:B

-

第15题:

若美元的利率为5%,日元的利率为3%,则根据抛补利率平价理论,远期美元()。A:年升水率为2%

B:年贴水率为2%

C:年贬值率为2%

D:年升值率为2%答案:B解析:本题考查利率平价理论。高利率货币远期贴水,低利率货币远期升水,年升贴水率等于两国利差。根据该原则,远期美元将贴水,5%-3%=2%。 -

第16题:

美元对日元升值10%,则日元对美元贬值10%。 ()答案:错解析:答案为错。日元对美元贬值为:1 —1/(1+10%)=9.09%。 -

第17题:

德国投资者持有一个价值为100万日元的组合,但市场上没有欧元/日元的远期合约,因此他选择了三个月到期的美元/欧元远期合约,三个月到期的日元/美元远期合约。他的对冲策略应该为()。

- A、卖出日元/美元远期合约,卖出美元/欧元远期合约

- B、买入日元/美元远期合约,卖出美元/欧元远期合约

- C、卖出日元/美元远期合约,买入美元/欧元远期合约

- D、买入日元/美元远期合约,买入美元/欧元远期合约

正确答案:C -

第18题:

()将引起美元对日元贬值。

- A、美国的货币供给增加

- B、美国的利率上升

- C、日本的利率下降

- D、日本从美国的进口增加

正确答案:A -

第19题:

假设美元的利率为6%,人民币的利率为2%,则3个月的远期美元对人民币()。

- A、升水4%

- B、贴水4%

- C、升水1%

- D、贴水1%

正确答案:D -

第20题:

美国的利率上升一定将引起美元对日元贬值。()

正确答案:错误 -

第21题:

单选题假定人民币一年期利率为3%,美元一年期利率为2%,那么美元()。A远期贴水

B远期升水

C平价

正确答案: A解析: 暂无解析 -

第22题:

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664

B升水6.656

C贴水1.664

D贴水6.656

正确答案: D解析: 暂无解析 -

第23题:

判断题美元对日元升值10%,则日元对美元贬值10%。()A对

B错

正确答案: 错解析: 暂无解析