判断题含有期权结构的结构化理财产品的Delta小于零,说明产品中的期权净头寸是空头。A 对B 错

题目

对

错

相似考题

更多“判断题含有期权结构的结构化理财产品的Delta小于零,说明产品中的期权净头寸是空头。A 对B 错”相关问题

-

第1题:

合约甲方所持有的期权头寸是( )。A.看涨期权多头

B.看涨期权空头

C.看跌期权多头

D.看跌期权空头答案:C解析:乙方的义务就是甲方的权利,即甲方拥有上面提到的看跌期权。 -

第2题:

结构化产品嵌入了( )就具有了路径依赖特征。A.欧式看跌期权空头

B.亚式看涨期权多头

C.回溯看涨期权多头

D.两值看涨期权空头答案:B,C解析:路径依赖期权是指期权的最终收益不仅仅依赖于到期日或者行权日标的的价格,同时也依赖于之前的价格(历史价格)。A 和 D 选项的最终收益只依赖于到期日或行权日的标的价格,不是路径依赖期权。B 选项,某些亚式期权的行权价是标的资产过去一段时间的价格的平均值, 即依赖于历史价格。 D 选项,回溯期权同样依赖于历史价格是否达到某个值或区间。所以 B 和 D 都属于路径依赖期权。 -

第3题:

以下哪些组合潜在亏损可能是无限的()。

- A、现货空头头寸与看涨期权空头头寸的组合

- B、现货多头头寸与看涨期权空头头寸的组合

- C、现货多头头寸与看跌期权多头头寸的组合

- D、现货空头头寸与看跌期权空头头寸的组合

正确答案:A,D -

第4题:

Brooks社区银行持有20亿美元的期权组合,并使用Delta法来估算该组合的VaR。如果该银行表现出来的期权组合净头寸为多头,则实际VaR与Delta参数法相比为多少?()

- A、实际大于Delta法结果

- B、实际小于Delta法结果

- C、实际等于Delta法结果

- D、可能大于、可能小于

正确答案:B -

第5题:

结构化产品嵌入了()就具有了路径依赖特征。

- A、欧式看跌期权空头

- B、亚式看涨期权多头

- C、回溯看涨期权多头

- D、两值看涨期权空头

正确答案:B,C -

第6题:

含有期权结构的结构化理财产品的Delta小于零,说明产品中的期权净头寸是空头。

正确答案:错误 -

第7题:

根据期权合约买卖方向,期权的基本头寸分别是()。

- A、看涨期权多头

- B、看涨期权空头

- C、看跌期权空头

- D、看跌期权多头

正确答案:A,B,C,D -

第8题:

判断题二叉树模型可对欧式期权进行定价,但不可对美式期权、奇异期权以及结构化金融产品进行定价。()A对

B错

正确答案: 对解析: 暂无解析 -

第9题:

问答题完全保本型结构化产品中加入了期权空头结构后,可以提高产品的什么?正确答案: 可以提高产品的参与率。解析: 暂无解析 -

第10题:

单选题结构化产品的期权结构能带来负偏特征的是()。A看涨期权多头结构

B看跌期权多头结构

C一个看涨期权多头以及一个更高执行价的看涨期权空头

D看涨期权空头结构

正确答案: B解析: 暂无解析 -

第11题:

单选题收益增强型的结构化产品中嵌入的期权主要是()。A看涨期权

B看跌期权

C期权多头

D期权空头

正确答案: A解析: 暂无解析 -

第12题:

单选题Brooks社区银行持有20亿美元的期权组合,并使用Delta法来估算该组合的VaR。如果该银行表现出来的期权组合净头寸为多头,则实际VaR与Delta参数法相比为多少?()A实际大于Delta法结果

B实际小于Delta法结果

C实际等于Delta法结果

D可能大于、可能小于

正确答案: B解析: 暂无解析 -

第13题:

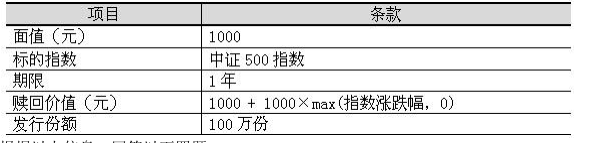

某款理财产品的基本特征如下表所示。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。A.平值看涨期权多头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头答案:A解析:产品的赎回价值=1000+1000×max( (ST-S0)/S0 , 0) =1000 +max( ST-S0 , 0)×1000/S0,其中 max( ST-S0 , 0)就是一个行权价为 S0 的看涨期权。 -

第14题:

某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。

- A、提高期权的行权价

- B、降低期权的行权价

- C、加入敲出条款

- D、加入更低行权价的看跌期权空头

正确答案:B,D -

第15题:

利率风险管理的局限在于利率风险管理:()。

- A、无法反映批发产品的期权头寸风险

- B、无法反映零售产品的期权头寸风险

- C、无法同时反映批发产品与零售产品的期权头寸风险

- D、可以同时反映批发产品与零售产品的期权头寸风险

正确答案:A -

第16题:

产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。

- A、Rho

- B、Theta

- C、Vega

- D、Delta

正确答案:D -

第17题:

结构化产品的期权结构能带来负偏特征的是()。

- A、看涨期权多头结构

- B、看跌期权多头结构

- C、一个看涨期权多头以及一个更高执行价的看涨期权空头

- D、看涨期权空头结构

正确答案:D -

第18题:

完全保本型结构化产品中加入了期权空头结构后,可以提高产品的什么?

正确答案: 可以提高产品的参与率。 -

第19题:

收益增强型的结构化产品中嵌入的期权主要是()。

- A、看涨期权

- B、看跌期权

- C、期权多头

- D、期权空头

正确答案:D -

第20题:

多选题某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。A提高期权的行权价

B降低期权的行权价

C加入敲出条款

D加入更低行权价的看跌期权空头

正确答案: C,D解析: 暂无解析 -

第21题:

多选题以下哪些组合潜在亏损可能是无限的()。A现货空头头寸与看涨期权空头头寸的组合

B现货多头头寸与看涨期权空头头寸的组合

C现货多头头寸与看跌期权多头头寸的组合

D现货空头头寸与看跌期权空头头寸的组合

正确答案: A,D解析: 暂无解析 -

第22题:

多选题结构化产品嵌入了()就具有了路径依赖特征。A欧式看跌期权空头

B亚式看涨期权多头

C回溯看涨期权多头

D两值看涨期权空头

正确答案: A,D解析: 暂无解析 -

第23题:

单选题利率风险管理的局限在于利率风险管理:()。A无法反映批发产品的期权头寸风险

B无法反映零售产品的期权头寸风险

C无法同时反映批发产品与零售产品的期权头寸风险

D可以同时反映批发产品与零售产品的期权头寸风险

正确答案: C解析: 暂无解析