单选题3月2日,2016年9月到期的中国金融期货交易所EUR/USD和AUD/USD仿真期货合约的价格分别为110.56和82.89(两合约报价方式分别为每100欧元的美元价格和每100澳元的美元价格,交易单位分别为10000EUR和10000AUD),某交易者根据市场行情判断这两个合约间的价差过大,如果市场机制运行正常,则两合约间的价差将恢复到合理水平,该交易者决定进行套利交易。足合约持仓价值基本相当,卖出210手EUR/USD期货合约的同时买入280手AUD/USD期货合约。3个月后,上述EUR/US

题目

盈利1050美元

亏损1050美元

盈利105000美元

亏损105000美元

相似考题

参考答案和解析

更多“单选题3月2日,2016年9月到期的中国金融期货交易所EUR/USD和AUD/USD仿真期货合约的价格分别为110.56和82.89(两合约报价方式分别为每100欧元的美元价格和每100澳元的美元价格,交易单位分别为10000EUR和10000AUD),某交易者根据市场行情判断这两个合约间的价差过大,如果市场机制运行正常,则两合约间的价差将恢复到合理水平,该交易者决定进行套利交易。足合约持仓价值基本相当,卖出210手EUR/USD期货合约的同时买入280手AUD/USD期货合约。3个月后,上述EUR/US”相关问题

-

第1题:

6月10日,大连商品交易所9月份豆粕期货合约价格为3000元/吨,而9月玉米期货合约价格为2100元/吨。交易者预期两合约间的价差会变大,于是以上述价格买入100手9月份豆粕合约,卖出100手9月份玉米合约。7月20日,该交易者同时将上述期货合约平仓,价格分别为3400元/吨和2400元/吨。该套利交易属于( )。A.跨品种套利

B.跨市套利

C.跨期套利

D.牛市套利答案:A解析:考察跨品种套利。 -

第2题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买人对冲平仓,则该投资者( )。A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.3432)100+(1.3450-1.2101)100=3700(美元)。【图】 -

第3题:

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每张欧元期货合约为12.5万欧元,2009年3月1日当日欧元即期汇率为EUR/USD=1.3432,购买50万欧元,同时卖出4张2009年6月到期的欧元期货合约,成交价格为EUR/USD=1.3450。2009年6月1日当日欧元即期汇率为EUR/USD=1.2120,出售50万欧元,2009年6月1日买入4张6月到期的欧元期货合约对冲平仓,成交价格为EUR/USD=1.2101。

(1)该投资者在现货市场( )万美元。A.损失6.75

B.获利6.75

C.损失6.56

D.获利6.56答案:C解析:投资者在现货市场上,3月1日按照即期汇率EUR/USD=1.3432买入50万欧元,即买入价为1.3432;6月1日按照当日欧元即期汇率EUR/USD=1.2120卖出50万欧元,即卖出价1.2120。在现货市场上的损益=卖出价1.2120-买入价1.3432总损益=(1.2120-1.3432)x125000x4=-65600(美元)。 -

第4题:

6月10日,大连商品交易所9月份豆粕期货合约价格为3000元/吨,而9月玉米期货合约价格为2100元/吨。交易者预期两合约间的价差会变大,于是以上述价格买入100手(每手10吨)9月份豆粕合约,卖出100手(每手10吨)9月份玉米合约。7月20日,该交易者同时将上述期货平仓,价格分别为3400元/吨和2400元/吨。

该套利交易属于()。A. 跨市套利

B. 跨品种套利

C. 跨期套利

D.牛市套利答案:B解析:跨品种套利是指利用两种或三种不同的但相互关联的商品之间的期货合约价格差异进行套利,即同时买入或卖出某一交割月份的相互关联的商品期货合约,以期在有利时机同时将这些合约对冲平仓获利。 -

第5题:

假设3月2日,芝加哥商业交易所(CME)9月份到期的澳元期货合约的价格为0.7379,美国洲际交易所(ICE)9月份到期的澳元期货合约的价格为0.7336(两合约交易单位均为100000AUD)。若CME和ICE澳元期货合约的合理价差为55点。某交易者认为CME和ICE澳元期货合约存在套利机会,一段时间后两合约的价差将向合理价差收敛。则该交易者适宜操作方式是(不考虑各项交易费用)()

- A、买入CME澳元期货合约,同时卖出相同数量的ICE澳元期货合约

- B、卖出CME澳元期货合约,同时买入相同数量的ICE澳元期货合约

- C、买入CME澳元期货合约,同时卖出不相同数量的ICE澳元期货合约

- D、卖出CME澳元期货合约,同时买入不相同数量的ICE澳元期货合约

正确答案:A -

第6题:

某美国投资者已投资捷克股票,但是没有合适的外汇期货对冲外汇风险,因此考虑利用与捷克克朗(CZK)相关性较大的欧元期货。投资组合价值为1亿捷克克朗,即期汇率为USD/CZK=20,EUR/USD=1.35,每手外汇期货合约的面值为125000欧元,价格为EUR/USD=1.4,则该投资者应该()。

- A、买入28手欧元期货合约

- B、卖出28手欧元期货合约

- C、买入27手欧元期货合约

- D、卖出27手欧元期货合约

正确答案:A -

第7题:

单选题某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者剩用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1. 2101买入对冲平仓,则该投资者( )。A盈利37 000美元

B亏损37 000美元

C盈利3 700美元

D亏损3 700美元

正确答案: C解析: -

第8题:

单选题某投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)0 3月1日,外汇即期市场上以EUR/USD:1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD:1.3450,6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD:1.2101买入对冲平仓,则该投资者( )。A盈利1 850美元

B亏损1 850美元

C盈利18 500美元

D亏损18 500美元

正确答案: C解析: -

第9题:

单选题1月20日,中国金融期货交易所3月到期的EUR/USD和AUD/USD仿真期货合约的价格分别为110.98(100欧元的美元价格)和80.74(100澳元的美元价格)。某交易者预期EUR/USD和AUD/USD价格将会下降,但后者较前者下降更多,因此决定对以上合约进行套利交易。买入10手3月EUR/USD期货合约,同时卖出14手3月AUD/USD期货合约。3月6日,以上两合约的价格分别跌至109.49和75.16,交易者将两合约对冲平仓。则投资者净盈利( )美元。(EUR/USD合约交易单位:10000欧元,AUD/USD合约交易单位:10000澳元)[2017年5月真题]A3906

B2000

C6322

D2234

正确答案: A解析:

投资者净损益=10×10000/100×(109.49-110.98)+14×10000/100×(80.74-75.16)=6322(美元)。 -

第10题:

多选题2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。A在6月份欧元期货合约上盈利10万美元

B在9月期欧元期货合约上盈利96.875万美元

C投资者最终损益为盈利106.875万美元

D投资者最终损益为盈利为86.875万美元

正确答案: D,B解析: 暂无解析 -

第11题:

单选题3月2日,2016年9月到期的中国金融期货交易所EUR/USD和AUD/USD仿真期货合约的价格分别为110.56和82.89(两合约报价方式分别为每100欧元的美元价格和每100澳元的美元价格,交易单位分别为10000EUR和10000AUD),某交易者根据市场行情判断这两个合约间的价差过大,如果市场机制运行正常,则两合约间的价差将恢复到合理水平,该交易者决定进行套利交易。足合约持仓价值基本相当,卖出210手EUR/USD期货合约的同时买入280手AUD/USD期货合约。3个月后,上述EUR/USD和AUD/USD期货合约的价格分别跌至110.27和82.71,交易者将所持合约全部对冲平仓。则该交易者的套利损益为()。(不考虑各项交易费用)A盈利1050美元

B亏损1050美元

C盈利105000美元

D亏损105000美元

正确答案: B解析: 暂无解析 -

第12题:

单选题假设3月2日,芝加哥商业交易所(CME)9月份到期的澳元期货合约的价格为0.7379,美国洲际交易所(ICE)9月份到期的澳元期货合约的价格为0.7336(两合约交易单位均为100000AUD)。若CME和ICE澳元期货合约的合理价差为55点。某交易者认为CME和ICE澳元期货合约存在套利机会,一段时间后两合约的价差将向合理价差收敛。则该交易者适宜操作方式是(不考虑各项交易费用)()A买入CME澳元期货合约,同时卖出相同数量的ICE澳元期货合约

B卖出CME澳元期货合约,同时买入相同数量的ICE澳元期货合约

C买入CME澳元期货合约,同时卖出不相同数量的ICE澳元期货合约

D卖出CME澳元期货合约,同时买入不相同数量的ICE澳元期货合约

正确答案: D解析: 暂无解析 -

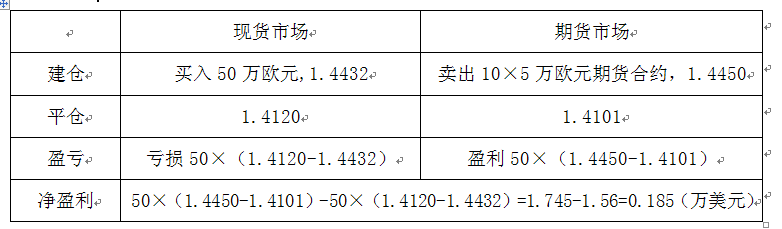

第13题:

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第14题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.34-32)×1000000+(1.3450-1.2101)×1000000=3700(美元)

即期市场外汇市场

3月1日购买,100万欧元,1.3432卖出,100万欧元,1.3450

6月1日1.21201.2101

盈亏(1.212-1.3432)×1000000(1.3450-1.2101)×1000000

净损益(1.212-1.34-32)×1000000+(1.3450-1.2101)×1000000=3700(美元) -

第15题:

7月10日,美国芝加哥期货交易所11月份小麦期货合约价格为750美分/蒲式耳,而11月玉米期货合约价格为635美分/蒲式耳,交易者认为两种商品合约间的价差小于正常年份,预期价差会变大,于是,套利者以上述价格买入10手11月份小麦合约,同时卖出10手11月份玉米合约,9月20日,该套利者同时将小麦和玉米期货合约平仓,价格分别为735美分/蒲式耳和610美分/蒲式耳。该套利交易的盈亏状况为( )。A. 盈利500000美元

B. 盈利5000美元

C. 亏损5000美元

D. 亏损500000美元答案:B解析:计算过程如表13所示。 -

第16题:

6月10日,大连商品交易所9月份豆粕期货合约价格为3000/吨,而9月玉米期货合约价格为2100/吨。交易者预期合约间的价差会变大,于是以上述价格买入100手9月份豆粕合约:,卖出100手9月份玉米合约。7月20日,该交易同时将上述期货合约平仓,价格分别为3400元/顿和2400元/吨。该套利交易属于( )。A、跨期套利

B、跨市套利

C、牛市套利

D、跨品种套利答案:D解析:一个是豆粕,一个是玉米,很显然是一个跨品种套利。 -

第17题:

3月2日,2016年9月到期的中国金融期货交易所EUR/USD和AUD/USD仿真期货合约的价格分别为110.56和82.89(两合约报价方式分别为每100欧元的美元价格和每100澳元的美元价格,交易单位分别为10000EUR和10000AUD),某交易者根据市场行情判断这两个合约间的价差过大,如果市场机制运行正常,则两合约间的价差将恢复到合理水平,该交易者决定进行套利交易。足合约持仓价值基本相当,卖出210手EUR/USD期货合约的同时买入280手AUD/USD期货合约。3个月后,上述EUR/USD和AUD/USD期货合约的价格分别跌至110.27和82.71,交易者将所持合约全部对冲平仓。则该交易者的套利损益为()。(不考虑各项交易费用)

- A、盈利1050美元

- B、亏损1050美元

- C、盈利105000美元

- D、亏损105000美元

正确答案:A -

第18题:

多选题假设2月15日,芝加哥商业交易所(CME)9月份到期的澳元期货合约价格为0.7361,美国洲际交易所(ICE)6月份到期的澳元期货合约价格为0.7326(两合约交易单位均为100000AUD,报价方式均为每1澳元的美元价格)。若CME和ICE澳元期货合约的合理价差为50点。某交易者判断这两个合约之间存在跨市场套利机会,决定买入60手CME澳元期货合约的同时卖出60手ICE澳元期货合约。2个月后,该投资者将上述合约对冲平仓。则下列说法正确的是()。(两个交易所澳元期货合约每1点价值10美元,不考虑各项交易费用)A平仓时CME与ICE澳元期货合约价差大于35点,该交易者获得盈利

B平仓时CME与ICE澳元期货合约价差大于35点小于50点,该交易者将会亏损

C平仓时CME与ICE澳元期货合约价差小于35点时,该交易者将会亏损

D平仓时CME与ICE澳元期货合约价差,只有大于50点时才能盈利

正确答案: A,B解析: 暂无解析 -

第19题:

单选题某美国投资者发现欧元的利率高于美元利率,于是他决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450,6月1日.欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A盈利18 500美元

B亏损18 500美元

C盈利1 850美元

D亏损1 850美元

正确答案: A解析: -

第20题:

多选题假设6月和9月的欧元兑美元外汇期货价格分别为1.1050和1.1000,交易者卖出100手6月合约并同时买入100手9月合约进行套利。2个月后,6月合约和9月合约的价格分别变为1.1085和1.1050,若该交易者同时将上述合约平仓,则()。(合约规模为125000欧元,不计交易成本)A交易的策略为熊市套利

B交易者亏损18750美元

C交易者盈利18750美元

D交易的策略为牛市套利

正确答案: B,A解析: -

第21题:

单选题某交易者在CME买进1张欧元期货合约,成交价为EUR/USD=1.3210,在EUR/USD=1.3250价位上全部平仓(每合约规模为12.5万欧元),在不考虑手续费情况下,这笔交易()。A盈利500美元

B亏损500美元

C盈利500欧元

D亏损500欧元

正确答案: B解析: -

第22题:

单选题某美国交易者发现6月期欧元期货与9月期欧元期货间存在套利机会。2月10日,买入100手6月期欧元期货合约,价格为1.3506美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3566美元/欧元。5月10日,该交易者分别以1.3446美元/欧元和1.3481美元/欧元的价格将手中合约对冲。则该交易者在欧元期货交易中盈利()美元。(每张欧元期货合约为12.5万欧元)A75000

B-75000

C31250

D-31250

正确答案: A解析: -

第23题:

单选题某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每张欧元期货合约为12.5万欧元,2009年3月1日当日欧元即期汇率为EUR/USD=1.3432,购买50万欧元,同时卖出4张2009年6月到期的欧元期货合约,成交价格为EUR/USD=1.3450。2009年6月1日当日欧元即期汇率为EUR/USD=1.2120,出售50万欧元,2009年6月1日买入4张6月到期的欧元期货合约对冲平仓,成交价格为EUR/USD=1.2101。该投资者在现货市场( )万美元。A损失6.75

B获利6.75

C损失6.56

D获利6.56

正确答案: D解析: -

第24题:

单选题某美国投资者已投资捷克股票,但是没有合适的外汇期货对冲外汇风险,因此考虑利用与捷克克朗(CZK)相关性较大的欧元期货。投资组合价值为1亿捷克克朗,即期汇率为USD/CZK=20,EUR/USD=1.35,每手外汇期货合约的面值为125000欧元,价格为EUR/USD=1.4,则该投资者应该()。A买入28手欧元期货合约

B卖出28手欧元期货合约

C买入27手欧元期货合约

D卖出27手欧元期货合约

正确答案: D解析: 暂无解析