单选题某公司正在考虑采用作业成本法和作业管理法,则:()。A 通常公司可能会对发生成本的原因的理解更具洞察力B 应该重点关注制造性质的作业,而不要在服务性质的职能部门施行C 这家公司很可能发现在市场上缺乏软件来服务相关的记录职能D 和比较传统的会计方法相比,公司可能会使用更少的成本库

题目

通常公司可能会对发生成本的原因的理解更具洞察力

应该重点关注制造性质的作业,而不要在服务性质的职能部门施行

这家公司很可能发现在市场上缺乏软件来服务相关的记录职能

和比较传统的会计方法相比,公司可能会使用更少的成本库

相似考题

更多“单选题某公司正在考虑采用作业成本法和作业管理法,则:()。A 通常公司可能会对发生成本的原因的理解更具洞察力B 应该重点关注制造性质的作业,而不要在服务性质的职能部门施行C 这家公司很可能发现在市场上缺乏软件来服务相关的记录职能D 和比较传统的会计方法相比,公司可能会使用更少的成本库”相关问题

-

第1题:

下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中,正确的有( )。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B.传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用

C.作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D.与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价答案:B,D解析:作业成本法和完全成本法都是对全部生产成本进行分配,不区分固定成本和变动成本,所以,选项A错误;传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用,所以,选项B正确;传统成本计算方法的直接成本,通常仅限于直接材料和直接人工,而作业成本法下,除了直接材料和直接人工外的其他成本,凡是可以方便地追溯到产品的都可以直接归属于特定成本对象,尽量减少不准确的分配,即作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围大,所以,选项C错误;作业成本法按作业归集间接费用,而实施责任会计和业绩评价主要是针对部门的,所以,与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价,即选项D正确。 -

第2题:

下列关于作业成本法的说法中,不正确的是( )。A、采用作业成本法可以获得更准确的产品和产品线成本

B、作业成本法不符合对外财务报告的需要

C、在作业成本法中,成本动因的确定是比较容易的

D、采用作业成本法的公司,制造费用在产品成本中占用较大比重答案:C解析:在作业成本法中,确定成本动因比较困难。并不是所有的间接成本都和特定的成本动因相关联。有时候找不到与成本相关的驱动因素,或者几个假设的驱动因素与成本的相关成本都很低,或者取得驱动因素的数据成本很高。此时,就会出现人为主观分配,扭曲产品成本数据,所以选项C的说法不正确。

【考点“作业成本法的局限性”】 -

第3题:

下列有关作业成本计算法的说法中正确的有()。A.作业成本法与传统的成本计算方法对间接费用的分配相同

B.作业成本法与传统的成本计算方法对直接费用的分配相同

C.作业成本法是以作业为基础计算和控制产品成本的方法

D.采用作业成本法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲答案:B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同,A项错误。 -

第4题:

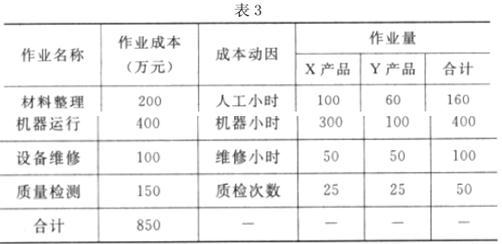

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:根据资料(1),结合作业成本法,分别计算 X、Y 两种产品的单位制造费用,并指出作业成

本法及传统成本法下制造费用分摊标准的区别。答案:解析:X 产品的单位制造费用

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第5题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:计算作业成本库的作业费率。答案:解析:作业成本库的作业费率如下表所示:

-

第6题:

以下哪个关于作业成本法的表述是错误的?()

- A、 作业成本法对分摊市场和配送费用是有用的

- B、 如果企业只生产一种产品而不是多种产品,作业成本法与传统成本法之间更可能产生重大的不同

- C、 在作业成本法下,成本动因是导致成本发生的原因

- D、 作业成本法与传统成本法不一样的是产品之间不会相互补贴

正确答案:B -

第7题:

与传统成本计算方法相比较,作业成本法的特点主要体现在间接制造费用的核算上。

正确答案:正确 -

第8题:

单选题某公司正在考虑采用作业成本法和作业管理法,则:()。A通常公司可能会对发生成本的原因的理解更具洞察力

B应该重点关注制造性质的作业,而不要在服务性质的职能部门施行

C这家公司很可能发现在市场上缺乏软件来服务相关的记录职能

D和比较传统的会计方法相比,公司可能会使用更少的成本库

正确答案: A解析: 实施作业成本法和管理项目的任何组织将对发生成本的原因的理解更具洞察力,这是因为作业成本法比其它成本法提供更多具体的信息。 -

第9题:

多选题下列有关作业成本法的表述不正确的有()。A作业成本法提高了会计数据对管理控制的有用性

B规模小的公司因为作业环节简便,相比较规模大的公司更愿意采用作业成本法

C竞争环境越激烈,相对于传统成本计算,作业成本系统减少了决策失误引起的成本

D作业成本法为实施责任会计和业绩评价提供了方便

正确答案: B,A解析: 作业成本法倾向于以牺牲管理控制信息为代价,换取经营决策信息的改善,减少了会计数据对管理控制的有用性,选项A错误;由于大公司拥有更为强大的信息沟通渠道和完善的信息管理基础设施,并对信息的需求更为强烈,所以比小公司对作业成本法更感兴趣,选项8错误;完全成本法按部门建立成本中心,为实施责任会计和业绩评价提供了方便,而作业成本系统的成本库与企业的组织结构不一致,不利于提供管理控制的信息,选项D错误。 -

第10题:

判断题与传统成本计算方法相比较,作业成本法的特点主要体现在间接制造费用的核算上。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题某公司考虑采用作业成本法及相关管理程序。那么,这个公司( )。A应当集中于制造活动,规避服务型功能的发挥

B可能发现市场上缺乏可用于做出相关记录的软件

C将自然增加对成本动因的观测

D将比传统会计成本法下产生更少的成本池

正确答案: B解析: -

第12题:

单选题某盈利公司有五个部门,进行高度多元化经营,采用整个公司范围的制造费用分摊率。公司正研究将公司范围的制造费用分摊率转变为部门制造费用分摊率或者采用作业成本法。这两种方法中,将产生大量的成本分摊基础,将产生更精确的成本计量结果的是( )。A大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-部门制造费用分摊率

B大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-作业成本法

C大量的成本分摊基础-作业成本法,更精确的成本计量结果-部门制造费用分摊率

D大量的成本分摊基础-作业成本法,更精确的成本计量结果¬-作业成本法

正确答案: D解析: -

第13题:

下列关于作业成本法的说法,正确的有()。A.作业成本法下对于间接成本的分配路径是“资源-部门-产品”

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同

D.作业成本法将成本分配到成本对象采用追溯和动因分配形式答案:B,C解析:作业成本计算方法下对间接成本的分配路径是“资源-作业-产品”,所以选项A错误。对于不能追溯,也不能合理、方便找到成本动因的成本,需要以产量为基础进行分摊,选项D错误。 -

第14题:

下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中,正确的有()。A、传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B、传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用

C、作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D、与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价答案:B,D解析:作业成本法只对作业成本进行分配,不是只对变动成本进行分配,所以,选项A的说法不正确;传统成本计算的直接成本,通常仅限于直接人工和直接材料,作业成本法认为,有些“制造费用”的项目可以直接归属于成本对象,所以,选项C的说法不正确;传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用,而实施责任会计和业绩评价是针对部门的,所以,与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价,即选项D的说法正确。 -

第15题:

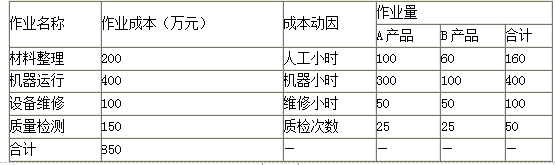

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:A产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第16题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第17题:

某盈利公司有五个部门,进行高度多元化经营,采用整个公司范围的制造费用分摊率。公司正研究将公司范围的制造费用分摊率转变为部门制造费用分摊率或者采用作业成本法。这两种方法,哪种将产生大量的成本分摊基础,那种将产生更精确的成本计量结果?()

- A、大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-部门制造费用分摊率

- B、大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-作业成本法

- C、大量的成本分摊基础-作业成本法,更精确的成本计量结果-部门制造费用分摊率

- D、大量的成本分摊基础-作业成本法,更精确的成本计量结果-作业成本法

正确答案:D -

第18题:

某公司正在考虑采用作业成本法和作业管理法,则:()。

- A、通常公司可能会对发生成本的原因的理解更具洞察力

- B、应该重点关注制造性质的作业,而不要在服务性质的职能部门施行

- C、这家公司很可能发现在市场上缺乏软件来服务相关的记录职能

- D、和比较传统的会计方法相比,公司可能会使用更少的成本库

正确答案:A -

第19题:

下列关于作业成本法的表述不正确的有()。

- A、相对于传统成本计算方法,作业成本法在竞争激烈的环境中,减少了决策失误引起的成本

- B、规模小的公司相比较规模大的公司更愿意采用作业成本法

- C、作业成本法提高了会计数据对管理控制的有用性

- D、作业为实施责任会计和业绩评价提供了方便

正确答案:B,C,D -

第20题:

单选题以下哪个关于作业成本法的表述是错误的?()A作业成本法对分摊市场和配送费用是有用的

B如果企业只生产一种产品而不是多种产品,作业成本法与传统成本法之间更可能产生重大的不同

C在作业成本法下,成本动因是导致成本发生的原因

D作业成本法与传统成本法不一样的是产品之间不会相互补贴

正确答案: B解析: ABC确定作业作为成本对象,并将所有使用相同作业基础(成本动因)的作业归集在成本池中,它可以用于分批或分步成本法。 因此,当只有一种产品时,分摊成本就无关紧要了,使用那种方法也无所谓。 -

第21题:

单选题某盈利公司有五个部门,进行高度多元化经营,采用整个公司范围的制造费用分摊率。公司正研究将公司范围的制造费用分摊率转变为部门制造费用分摊率或者采用作业成本法。这两种方法,哪种将产生大量的成本分摊基础,那种将产生更精确的成本计量结果?()A大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-部门制造费用分摊率

B大量的成本分摊基础-部门制造费用分摊率,更精确的成本计量结果-作业成本法

C大量的成本分摊基础-作业成本法,更精确的成本计量结果-部门制造费用分摊率

D大量的成本分摊基础-作业成本法,更精确的成本计量结果-作业成本法

正确答案: A解析: 暂无解析 -

第22题:

多选题采用作业成本法的公司一般应该具备的特点有( )。A公司产品竞争优势较强

B公司规模较大

C公司产品品种较多

D公司产品成本中的制造费用占比较大

正确答案: D,C解析:

当公司产品具有较强竞争优势时,面对行业内其他公司来说,竞争的程度就会降低,此时传统成本计算方法的缺陷不会明显的显现。 -

第23题:

多选题下列关于作业成本法的表述不正确的有()。A相对于传统成本计算方法,作业成本法在竞争激烈的环境中,减少了决策失误引起的成本

B规模小的公司相比较规模大的公司更愿意采用作业成本法

C作业成本法提高了会计数据对管理控制的有用性

D作业为实施责任会计和业绩评价提供了方便

正确答案: A,B解析: 竞争环境越激烈,相对于传统成本计算方法,作业成本法减少了决策失误引起的成本,选项A正确;规模大的公司对信息的要求更为强烈,更愿意运用作业成本法,选项B错误;作业成本法倾向于以牺牲管理控制信息为代价,换取经营决策信息的改善,选项C错误;作业成本系统与企业的组织结构不一致,不便于以部门为责任中心实施责任会计和业绩评价,选项D错误;故本题答案应为选项BCD。 -

第24题:

单选题下列关于作业成本法的说法中,不正确的是()。A采用作业成本法可以获得更准确的产品和产品线成本

B作业成本法不符合对外财务报告的需要

C在作业成本法中,成本动因的确定是比较容易的

D采用作业成本法的公司,制造费用在产品成本中占用较大比重

正确答案: A解析: