单选题Southwood公司采用分步成本法,制造完工时对其产品进行质检。6月30日检测发现6 月份如下的信息:完工产品16,000;正产的废品(件)300;非正常的废品(件)100;单位成本:原料,$3.50;加工成本,$6.00。请问公司将要转入产成品存货的件数及转入的相关成本?()A 转移的数量=16,000,成本=$152,000B 转移的数量=16,000,成本=$155,800C 转移的数量=16,300,成本=$154,850D 转移的数量=16,000,成本=$154,850

题目

转移的数量=16,000,成本=$152,000

转移的数量=16,000,成本=$155,800

转移的数量=16,300,成本=$154,850

转移的数量=16,000,成本=$154,850

相似考题

参考答案和解析

更多“Southwood公司采用分步成本法,制造完工时对其产品进行质检。6月30日检测发现6 月份如下的信息:完工产品16,0”相关问题

-

第1题:

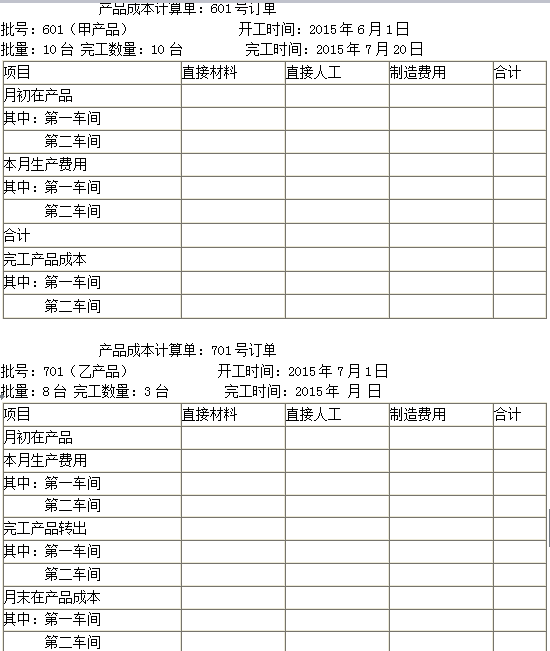

(2006)K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月生产的601号和701号订单的有关资料如下:(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品。7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

答案:解析:(1)计算填列601号订单的产品成本计算单

①直接人工费用:

第一车间直接人工费用分配率:

100000/10000=10(元/小时)

601号直接人工费用=3000×10=30000(元)

701号直接人工费用=4000×10=40000(元)

第二车间直接人工费用分配率:

72000/8000=9(元/小时)

601号直接人工费用=2600×9=23400(元)

701号直接人工费用=2800×9=25200(元)

②制造费用:

第一车间制造费用分配率:

80000/10000=8(元/小时)

601号制造费用=3000×8=24000(元)

701号制造费用=4000×8=32000(元)

第二车间制造费用分配率:

56000/8000=7(元/小时)

601号制造费用=2600×7=18200(元)

701号制造费用=2800×7=19600(元)

(2)计算填列701号订单的产品成本计算单

①701号第一车间直接材料费用分配率:

67200/(3+5)=8400(元/台)

完工701号第一车间直接材料成本:

8400×3=25200(元)

②701号第一车间直接人工费用分配率:

40000/(3+5×40%)=8000(元/台)

完工701号第一车间直接人工成本:

8000×3=24000(元)

③701号第一车间制造费用分配率:

32000/(3+5×40%)=6400(元/台)

完工701号第一车间制造费用:

6400×3=19200(元)

-

第2题:

E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。

相关资料如下:

(1)5月份投产001型设备10台,当月发生直接材料费用350 000元、直接人工费用30 000元、制造费用50 000元。001型设备全部于6月份完工。

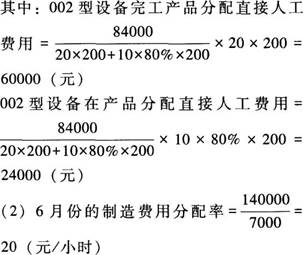

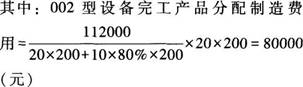

(2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。

(3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按约当产量法(假设在产品存货发出采用加权平均法)在完工产品和在产品之间进行分配,同时直接人工费用、制造费用按实际加工工时在各批设备之间进行分配。

(4)6月份有关成本核算资料如下表。

要求:

(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。

(2)计算6月份的制造费用分配率,并将制造费用在不同产品之间以及完工产品与在产品之间进行分配。

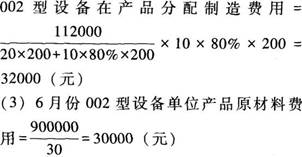

(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。

(4)计算6月份001型设备的完工产品总成本和单位产品成本。

(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。答案:解析:(1)6月份的直接人工费用分配率=

001型设备分配直接人工费用=1400×15=21 000(元)

002型设备分配直接人工费用=5600×15=84 000(元)

001型设备分配制造费用=1 400×20=28 000(元)

002型设备分配制造费用=5 600×20=112 000(元)

002型设备完工产品分配原材料费用=30 000×20=600 000(元)

002型设备在产品分配原材料费用=30 000×10=300 000(元)

(4)6月份001型设备的完工产品总成本=350 000+(30 000+21 000)+(50 000+28 000)=479 000(元)

6月份001型设备单位产品成本=479 000/10=47 900(元)

(5)6月份002型设备在产品总成本=300 000+24 000+32 000=356 000(元)

6月份002型设备完工产品总成本=600 000+60 000+80 000=740 000(元)

6月份002型设备单位产品成本=740 000/20=37 000(元)。 -

第3题:

某种产品月初在产品制造费用为1512元,本月发生制造费用3198元,月初在产品定额工时360小时,本月投入定额工时780小时;本月完工产品30件,每件工时定额为18小时;每小时制造费用定额4元。在产品按定额成本法计算,则该种产品本月完工产品的制造费用为()元。A.1512

B.2310

C.2400

D.3198答案:B解析:月末在产品的定额工时=(360+780-18×30)=600(小时),则月末在产品的定额制造费用

600×4=2400(元),本月完工产品的制造费用=1512+31982400=2310(元)。@## -

第4题:

光明工厂9月份生产的丙产品,其月末在产品200件,原材料属一次性投入,其月初在产品成本加本期发生费用为:直接材料89600元,直接人工27424元,制造费用46600元。每件在产品原材料定额成本为100元,月末在产品定额总工时2200小时,直接工资,制造费用小时定额费用分别为1.40元和4.60元。 要求: 采用定额成本法计算月末在产品和完工产品的成本。

正确答案:月末在产品定额成本:

直接材料=200×100=20000(元)

直接人工=2200×1.4=3080(元)

制造费用=2200×4.6=10120(元)

月末在产品定额成本合计=20000+3080+10120=33200(元)

月末完工产品成本:原材料费用=89600-20000=69600(元)

直接人工=27424-3080=24344(元)

制造费用=46600-10120=36480(元)

完工产品成本合计=69600+24344+36480=130424(元) -

第5题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用实际分配率。

正确答案: 变动制造费用实际分配率=57000/15000=3.8(元/小时) -

第6题:

单选题针对每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是将其分别累计后,在产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配的方法是()。A平行结转分步法

B逐步结转分步法

C简化分批法

D品种法

正确答案: B解析: 简化分批法是指针对每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是将其分别累计后,在产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配。 -

第7题:

单选题针对每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是在产品完工时,在各批完工产品之间进行分配的方法是()。A平行结转分步法

B逐步结转分步法

C简化分批法

D品种法

正确答案: A解析: 简化分配法是指针对每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是将其分别累计后,在产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配。 -

第8题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:采用三因素分析法计算固定制造费用差异。正确答案: 固定制造费用耗费差异=3000-2.5×900=750(元)固定制造费用闲置能量差异=(900-820)×2.5=200(元)固定制造费用效率差异=(820-18×40)×2.5=250(元)解析: 暂无解析 -

第9题:

单选题Southwood公司采用分步成本法,制造完工时对其产品进行质检。6月30日检测发现6 月份如下的信息:完工产品16,000;正产的废品(件)300;非正常的废品(件)100;单位成本:原料,$3.50;加工成本,$6.00。请问公司将要转入产成品存货的件数及转入的相关成本?()A转移的数量=16,000,成本=$152,000

B转移的数量=16,000,成本=$155,800

C转移的数量=16,300,成本=$154,850

D转移的数量=16,000,成本=$154,850

正确答案: A解析: 采用分步成本法,正常废品的成本分摊给16,000个好产品。非正常废品成本计入损失账户。生产并转移了16,000个好产品。转移到产成品存货的单位成本=(单位直接材料)+(单位转换成本)=($3.50)+($6.00)=$9.50。转入产成品成本的总成本=(16,300个)($9.50)=$154,850 -

第10题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算直接材料价格差异和用量差异。正确答案: 直接材料价格差异=(8800/800-10)×800=800(元)直接材料用量差异=(800-50×18)×10=-1000(元)解析: 暂无解析 -

第11题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算变动制造费用耗费差异和效率差异。正确答案: 变动制造费用耗费差异=(2624/820-4)×820=-656(元)变动制造费用效率差异=(820-40×18)×4=400(元)解析: 暂无解析 -

第12题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算直接人工效率差异和工资率差异。正确答案: 直接人工工资率差异=(3362/820-5)×820=-738(元)直接人工效率差异=(820-40×18)×5=500(元)解析: 暂无解析 -

第13题:

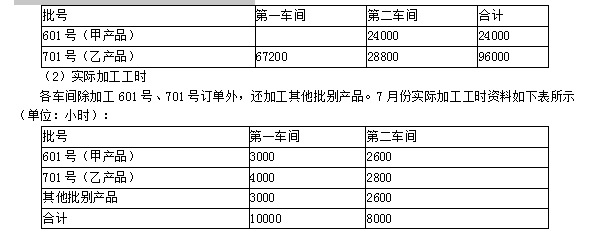

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月(7月份)生产的601号和701号订单的有关资料如下:

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

(1)直接材料费用(单位:“元”)

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5)601号订单月初在产品成本(单位:元)

要求:

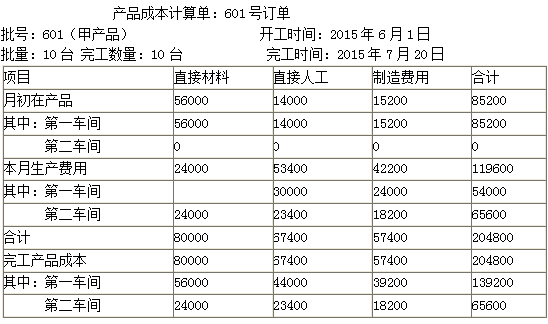

(1)计算填列601号订单的产品成本计算单。

产品成本计算单

批号:601(甲产品) 开工时间:2006年6月1日

批量:10台 完工数量:10台 完工时间:2006年7月20日

(2)计算填列701号订单的产品成本计算单。

产品成本计算单

批号:701(乙产品) 开工时间:2006年7月1日

批量:8台 完工数量:3台 完工时间:2006年 月 日 答案:解析:(1)计算填列601号订单的产品成本计算单

答案:解析:(1)计算填列601号订单的产品成本计算单

一车间分配人工费用(按实际加工工时比例分配):

人工费用分配率=100000/10000=10

601号订单分配人工费用=10×3000=30000(元)

701号订单分配人工费用=10×4000=40000(元)

一车间分配制造费用(按实际加工工时比例分配):

制造费用分配率=80000/10000=8

601号订单分配制造费用=8×3000=24000(元)

701号订单分配制造费用=8×4000=32000(元)

二车间分配人工费用(按实际加工工时比例分配):

人工费用分配率=72000/8000=9

601号订单分配人工费=9×2600=23400(元)

701号订单分配人工费=9×2800=25200(元)

二车间分配制造费用(按实际加工工时比例分配):

制造费用分配率=56000/8000=7

601号订单分配制造费用=7×2600=18200(元)

701号订单分配制造费用=7×2800=19600(元)

产品成本计算单

批号:601(甲产品) 开工时间:2006年6月1日

批量:10台 完工数量:10台 完工时间:2006年7月20日

(2)计算填列701号订单的产品成本计算单

完工产品与在产品成本分配如下:

完工产品成本负担的第一车间材料费=67200/(3+5)×3=25200(元)

完工产品成本负担的第一车间人工费=40000/(3+5×40%)×3=24000(元)

完工产品成本负担的第一车间制造费用=32000/(3+5×40%)×3=19200(元)

由于第二车间无月末在产品,所以本月发生的各项生产费用合计全部计入本月完工产品成本。

产品成本计算单

批号:701(乙产品) 开工时间:2006年7月1日

批量:8台 完工数量:3台 完工时间:2006年 月 日

-

第14题:

甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2018年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A.150

B.200

C.250

D.400答案:C解析:变动制造费用的标准小时费用分配率=6/2=3(元/小时),变动制造费用的耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际工时=(1000/250-3)×250=250(元)。 -

第15题:

一家公司采用分步法计算产品成本,在产品完工60%时对其产品进行质检。如果公司期末的在产品存货完工率为80%,则该公司将会如何计算和处理其正常和非正常损失?()

- A、正常和非正常废品损失都要计进该期完工的好产品成本

- B、正常的废品损失要在该期完工的好产品和期末在产品之间进行分配,然而非正常损失确认为一项损失

- C、正常和非正常废品损失应该计进期间费用

- D、正常废品损失要计进该期完工的好产品成本,然而非正常废品损失要确认为一项损失

正确答案:B -

第16题:

J.ones公司采用先进先出分步成本法来计算产品成本。公司8月份的资料如下:件数 期初在产品存货,完工率:材料100%,加工成本75%10,000完工并转出90,000 期末在产品存货,完工率:材料100%,加工成本60%8,000请问8月份加工成本的约当产量是多少件?()

- A、88,000

- B、87,300

- C、92,300

- D、92,700

正确答案:B -

第17题:

单选题一家公司采用分步法计算产品成本,在产品完工60%时对其产品进行质检。如果公司期末的在产品存货完工率为80%,则该公司将会如何计算和处理其正常和非正常损失?()A正常和非正常废品损失都要计进该期完工的好产品成本

B正常的废品损失要在该期完工的好产品和期末在产品之间进行分配,然而非正常损失确认为一项损失

C正常和非正常废品损失应该计进期间费用

D正常废品损失要计进该期完工的好产品成本,然而非正常废品损失要确认为一项损失

正确答案: B解析: 如果一个企业有正常和异常废品,正常废品成本将在当期完工的产品成本和期末在制品存货之间分摊。相反,一场费用将作为损失注销。 -

第18题:

单选题Jones公司使用先进先出分步法核算产品成本。Jones公司八月份存在如下单位信息。数量月初在产品存货,材料100%完工率,转换成本75%完工率10000完工并转出数量90000月初在产品存货,材料100%完工率,转换成本60%完工率8000八月份,转换成本约当产量为( )。A87 300

B88 000

C92 300

D92 700

正确答案: A解析: -

第19题:

单选题甲公司采用标准成本法进行成本控制。某种产品的变动制造费用成本标准为6元/件,每件产品的标准工时为2小时。2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。A150

B200

C250

D400

正确答案: B解析: -

第20题:

问答题某企业小批生产多种产品,采用简化分批法计算成本,有关资料如下: 6月末产品成本二级账中,各项间接费用及生产工时累计数为:工资及福利费45000元,制造费用54000元,生产工时为30000小时。 6月份20l、202批产品全部完工。截止6月末,201批产品累计发生原材料费用9500元,累计发生工时5000小时,202批产品累计发生原材料费用6000元,累计发生工时4000小时。计算七月份201批、202批产品成本。正确答案: 201投产品成本:原材料费用 9500

工资及福利费 1.5×5000=7500

制造费用 1.8×5000=9000

成本合计 26000(元)

202批产品成本: 原材料费用6000

工资及福利费 1.5×4000=6000

制造费用 1.8×4000=7200

成本合计 19200(元)解析: 暂无解析 -

第21题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算本月产品成本差异总额。正确答案: 本月产品差异总额=17786-960×18=506(元)解析: 暂无解析 -

第22题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 计算甲完工产品应负担的制造费用()万元。A10

B4

C8

D9

正确答案: B解析: 制造费用分配率=(2+6)/(20×50+100×10)=0.4%; 甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第23题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:将产品标准成本表格中用字母表示的数据填写完整。正确答案: A=200/5=40(千克)B=960-500-160-100=200(元/件)C=E=A=40(千克)D=160/40=40(元/千克)F=100/40=2.5(元/千克)解析: 暂无解析 -

第24题:

单选题Southwood工业公司采用分步法核算体系检查其期末产品。6月30日的月末检查显示如下信息。完工产品件数16 000,正常损耗件数300,非正常损耗件数100。单位成本包括:$3.50材料和$6.00转换成本。Southwood公司应当转为期末完工产品存货的数量及对应的产品成本分别是( )。A转入完工产品件数16 000成本$152 000

B转入完工产品件数16 000成本$154 850

C转入完工产品件数16 000成本$155 800

D转入完工产品件数16 300成本$154 850

正确答案: D解析: