E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。相关资料如下: (1)5月份投产001型设备10台,当月发生直接材料费用350000元、直接人工费用30000元、制造费用50000元。001型设备全部于6月份完工。 (2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。 (3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按实际加工工时在完工产品

题目

E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。相关资料如下: (1)5月份投产001型设备10台,当月发生直接材料费用350000元、直接人工费用30000元、制造费用50000元。001型设备全部于6月份完工。 (2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。 (3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按实际加工工时在完工产品和在产品之间进行分配。 要求: (1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。 (2)计算6月份的制造费用分配率,并将制造费用在不同产品之问以及完工产品与在产 品之间进行分配。 (3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。 (4)计算6月份001型设备的完工产品总成本和单位产品成本。 (5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。

要求: (1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。 (2)计算6月份的制造费用分配率,并将制造费用在不同产品之问以及完工产品与在产 品之间进行分配。 (3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。 (4)计算6月份001型设备的完工产品总成本和单位产品成本。 (5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。

相似考题

更多“ E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。相关资料如下: (1)5月份投产001型设备10台,当月发生直接材料费用350000元、直接人工费用30000元、”相关问题

-

第1题:

E企业是一家制造企业,按照客户要求分批生产001型和002型两种设备。企业采用分批法计算产品成本。

相关资料如下:

(1)5月份投产001型设备10台,当月发生直接材料费用350 000元、直接人工费用30 000元、制造费用50 000元。001型设备全部于6月份完工。

(2)6月份投产002型设备30台,当月完工20台,单位产成品实际工时200小时。在产品10台,平均完工程度为80%。

(3)原材料在001型和002型设备生产开始时一次投入。直接人工费用和制造费用在生产过程中陆续发生,按约当产量法(假设在产品存货发出采用加权平均法)在完工产品和在产品之间进行分配,同时直接人工费用、制造费用按实际加工工时在各批设备之间进行分配。

(4)6月份有关成本核算资料如下表。

要求:

(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。

(2)计算6月份的制造费用分配率,并将制造费用在不同产品之间以及完工产品与在产品之间进行分配。

(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。

(4)计算6月份001型设备的完工产品总成本和单位产品成本。

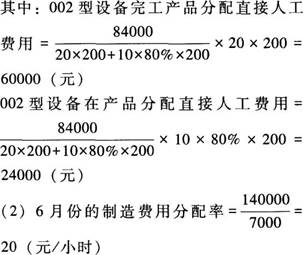

(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。答案:解析:(1)6月份的直接人工费用分配率=

001型设备分配直接人工费用=1400×15=21 000(元)

002型设备分配直接人工费用=5600×15=84 000(元)

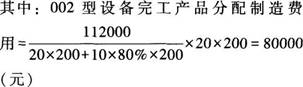

001型设备分配制造费用=1 400×20=28 000(元)

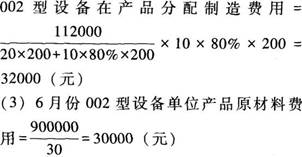

002型设备分配制造费用=5 600×20=112 000(元)

002型设备完工产品分配原材料费用=30 000×20=600 000(元)

002型设备在产品分配原材料费用=30 000×10=300 000(元)

(4)6月份001型设备的完工产品总成本=350 000+(30 000+21 000)+(50 000+28 000)=479 000(元)

6月份001型设备单位产品成本=479 000/10=47 900(元)

(5)6月份002型设备在产品总成本=300 000+24 000+32 000=356 000(元)

6月份002型设备完工产品总成本=600 000+60 000+80 000=740 000(元)

6月份002型设备单位产品成本=740 000/20=37 000(元)。 -

第2题:

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月生产的601号和701号订单的有关资料如下:

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部 完工人库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工人库,剩 余5台为第一车间在产品(平均完工程度40% )。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。7月份有关成本核算的资料如下:

(1)直接材料费用(单位:“元”)

(2)实际加工工时

各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料: 如下表所示(单位:小时):

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5) 601号订单月初在产品成本(单位:元)

计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入表格内)。答案:解析:产品成本计算单:601号订单

计算过程:

一车间分配人工费用:

601 号订单分配人工费=100000/10000 X 3000 =30000 (元)

701 号订单分配人工费=100000/10000 X4000 =40000 (元)

一车间分配制造费用:

601号订单分配制造费用=80000/10000 X 3000 =24000 (元)

701号订单分配制造费用=80000/10000 X 4000 =32000 (元)

二车间分配人工费用:

601号订单分配人工费=72000/8000 x 2600 = 23400 (元)

701号订单分配人工费=72000/8000 x 2800 = 25200 (元)

二车间分配制造费用:

601号订单分配制造费用=56000/1000 X 2600 = 18200 (元)

701号订单分配制造费用=80000/10000 X2800 =19600 (元) -

第3题:

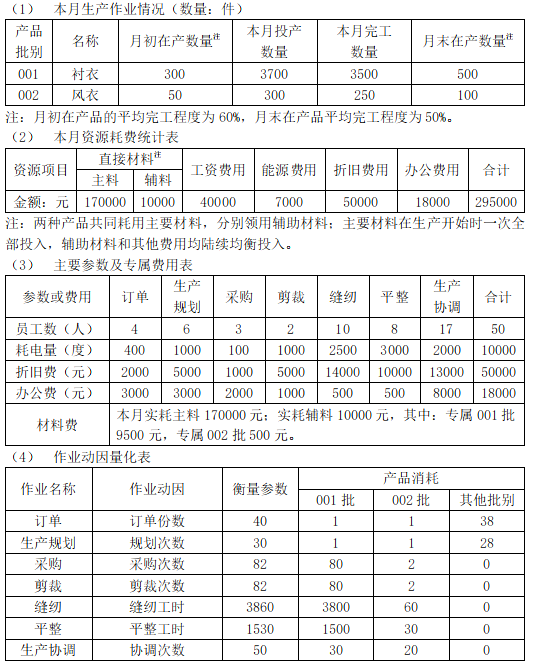

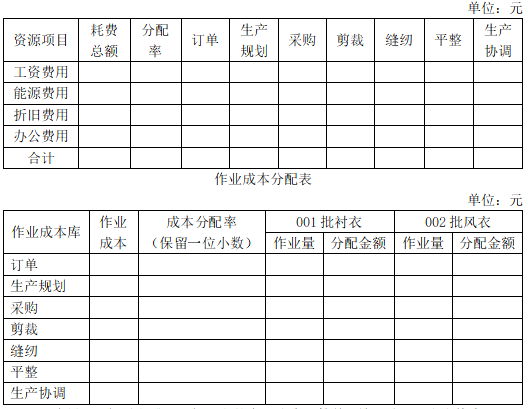

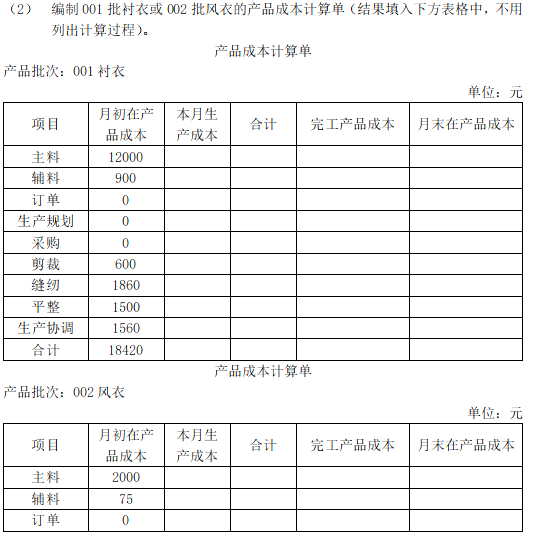

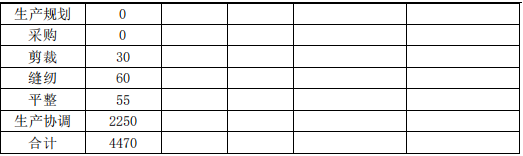

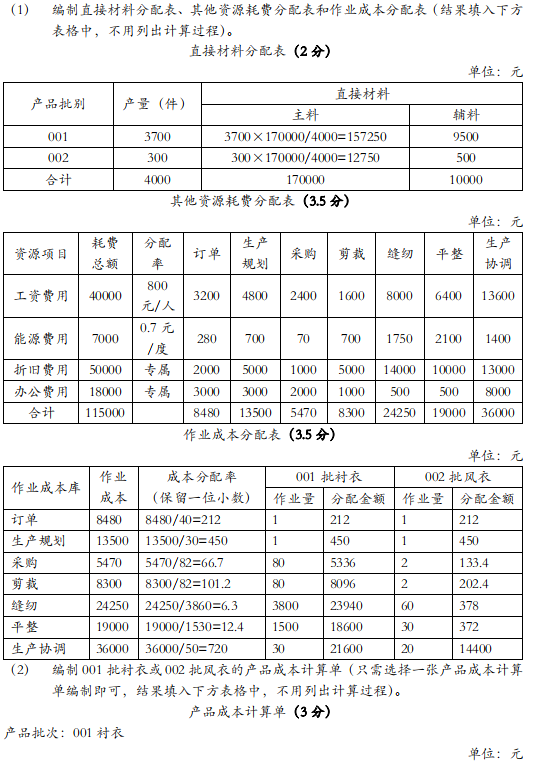

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

答案:解析:

答案:解析:

-

第4题:

如果企业采用变动成本法核算产品成本,产品成本的计算范围是( )A.直接材料、直接人工

B.直接材料、直接人工、间接制造费用

C.直接材料、直接人工、变动制造费用

D.直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:变动成本法核算产品成本,产品成本的计算范围只包括变动制造成本。 -

第5题:

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A.直接材料、直接人工

B.直接材料、直接人工、间接制造费用

C.直接材料、直接人工、变动制造费用

D.直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:变动成本法下,产品成本只包括变动生产成本,即直接材料成本、直接人工成本和变动制造费用。固定制造费用和非生产成本全部视为期间成本。