单选题Dremmon公司采用标准成本核算体系。上一财政年度数据如下。数量期初完工产品100当年生产数量700销售数量750期末完工产品50每单位产品售价$200 标准变动制造费用90标准固定制造费用20预算销售费用和管理费用(全是固定成本)$45 000。其中,每单位标准固定制造费用基于年产量750单位为分母计算。去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在产品。若采用完全成本法核算,则Merlene公司上一财政年度营

题目

$21 500

$27 000

$28 000

$30 000

相似考题

参考答案和解析

更多“单选题Dremmon公司采用标准成本核算体系。上一财政年度数据如下。数量期初完工产品100当年生产数量700销售数量750期末完工产品50每单位产品售价$200 标准变动制造费用90标准固定制造费用20预算销售费用和管理费用(全是固定成本)$45 000。其中,每单位标准固定制造费用基于年产量750单位为分母计算。去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在产品。若采用完全成本法核算,则Merlene公司上一财政年度营”相关问题

-

第1题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第2题:

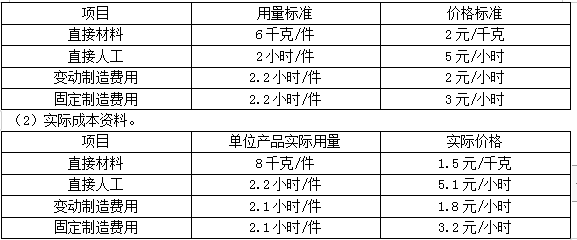

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。答案:解析:(1)直接材料的价格差异=1500×(22000/1500-16)=-2000(元)(F)

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。 -

第3题:

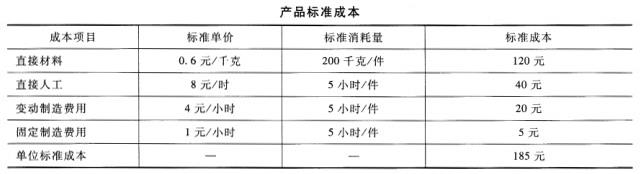

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

答案:解析:(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

-

第4题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第5题:

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。 月初结存原材料20 000千克;本月购入原材料32 000千克,其实际成本为20 000元;本月生产领用原材料48 000千克。 本月消耗实际工时l 500小时,实际工资额为12 600元。变动制造费用实际发生额为6 450元,固定制造费用为l 020元。 本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售l00件(期初产成品数量为零)。甲公司对该产品的产能为l 520小时/月。 产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。答案:解析:(1)材料价格差异=(20000/32000-0.6)×32000=800(元)

材料耗用量差异=(48000-200×250)×0.6=-1200(元)

直接材料差异=800+(-1200)=-400 元

本月投产约当产量=110×0.5+200-60×0.5=225(件)

直接人工效率差异=(1500-225×5)×8=3000(元)

直接人工工资率差异=(12600/1500-8)×1500=600(元)

直接人工差异=3000+600=3600 元

变动制造费用效率差异=(1500-225×5)×4=1500(元)

变动制造费用耗费差异=(6450/1500-4)×1500=450(元)

变动制造费用差异=1500+450=1950 元

(2)固定制造费用耗费差异=1020-1520×1=-500(元)

固定制造费用闲置能量差异=1520×1-1500×1=20(元)

固定制造费用效率差异=1500×1-225×5×1=375(元)

固定制造费用差异=-500+20+375=-105 元

(3)期末在产品标准成本=110×120+110×0.5×(40+20+5)=13200+3575=16775(元)

期末产成品标准成本=100×185=18500(元) -

第6题:

甲公司下属乙部门生产A产品,全年生产能量为1 200 000机器工时,单位产品标准工时为120小时/件。

2020年实际产量为11 000件,实际耗用机器工时1 331 000小时。

2020年A产品标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算额为3 600 000元;

(3)固定制造费用预算额为2 160 000元。

2020年A产品完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121 000千克,实际价格24元/千克;

(2)变动制造费用实际额为4 126 100元;

(3)固定制造费用实际额为2 528 900元。

该部门作为成本中心,一直采用标准成本法控制和考核业绩,

最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。

目前,该产品年销售10 000件,每件售价1 000元。

经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、产量差异和效率差异,并指出各项差异是有利差异还是不利差异。

(3)计算乙部门实际的部门可控边际贡献。答案:解析:(1)变动制造费用标准分配率=3 600 000/1 200 000=3(元/小时)

固定制造费用标准分配率=2 160 000/1 200 000=1.8(元/小时)

单位标准成本=22×10+3×120+1.8×120=796(元)

单位实际成本=(121 000/11 000)×24+(4 126 100+2 528 900)/11 000=869(元)

(2)直接材料价格差异=121 000×(24-22)=242 000(元)(不利差异)

直接材料数量差异=(121 000-11 000×10)×22=242 000(元)(不利差异)

变动制造费用价格差异(耗费差异)=4 126 100-1331 000×3=133 100(元)(不利差异)

变动制造费用数量差异(效率差异)=(1 331 000-11 000×120)×3=33 000(元)(不利差异)

固定制造费用耗费差异=2 528 900-2160000=368 900(元)(不利差异)

固定制造费用产量差异=(1 200 000-1 331 000)×1.8=-235 800(元)(有利差异)

固定制造费用效率差异=(1 331 000-11 000×120)×1.8=19 800(元)(不利差异)

(3)乙部门实际的部门可控边际贡献=10 000×1 000-(121 000×24+4 126 100)/11 000×10 000-2 528 900×40%=2 597 440(元)。 -

第7题:

已知:某公司按变动成本法核算的20X2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用为45000元。已知上期产品单位固定生产成本为5元。要求计算下列指标:完全成本法下的期末存货成本。

正确答案:完全成本法下单位产品成本=50+30000÷6000=55(元/件)

期末存货数量=500+6000-5500=1000(件)

期末存货成本=55×1000=55000(元) -

第8题:

单选题Cordell采用标准成本核算体系。当年1月1日,Cordell公司预算固定制造费用$600 000,预算产量200 000单位。当年,公司实际生产190 000单位产品,发生固定制造费用$595 000。那么当年公司固定制造费产量差异为( )。A$5 000不利差异

B$10 000不利差异

C$25 000不利差异

D$30 000不利差异

正确答案: D解析: -

第9题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第10题:

单选题Merlene公司采用标准成本核算体系。上一财政年度数据如下。数量期初完工产品100当年生产数量700销售数量750期末完工产品50每单位产品售价$200 标准变动制造费用90标准固定制造费用20预算销售费用和管理费用(全是固定成本)$45 000。其中,每单位标准固定制造费用基于年产量750单位为分母计算。去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在产品。若采用变动成本法核算,则Merlene公司上一财政年度营业利润为( )。A$21 500

B$22 500

C$28 000

D$31 000

正确答案: A解析: -

第11题:

单选题JoyT公司生产马克西娃娃并在玩具店销售。当年,JoyT公司预计发生变动制造费用$600 000,固定制造费用$400 000。JoyT公司采用标准成本核算体系,按照直接人工工时数分摊制造费用。当年直接人工工时预算为10 000人工工时,JoyT实际使用了10 300直接人工工时。按照当年实际完工产量计算,标准直接人工工时数为9 900。实际变动制造费用为$596 000,实际固定制造费用为$410 000。基于上述信息,JoyT公司当年变动制造费用开支差异为( )。A$24 000不利差异

B$2 000不利差异

C$4 000有利差异

D$22 000有利差异

正确答案: B解析: -

第12题:

单选题Troughton公司生产无线电控制的玩具狗。当年Troughton公司预算财务数据如下。销售额(5000单位,单价150美元)$750,000 变动制造费用400000固定制造费用100000变动销售费用和管理费用80000固定销售费用和管理费用150000Troughton公司采用完全成本法核算体系,按照产量分摊制造费用,预计产量5 000单位。少分配或者多分配的制造费用将冲抵当年销售成本。公司董事长TrudyGeorge预计生产并销售5 000件玩具狗可以获得20 000美元营业利润。她认为如果公司产量高于销量,通过增加期末完工产品存货,可以增加公司营业利润至50 000美元,这也是她获得奖金的最低利润水平。要实现50 000美元营业利润,需要增加( )单位期末完工产品存货。A556件

B600件

C1 500件

D7 500件

正确答案: D解析: -

第13题:

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。

月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。

本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。

本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。

产品标准成本资料如下表所示:

产品标准成本 成本项目

标准单价

标准消耗量

标准成本

直接材料

0.6元/千克

200千克/件

120元

直接人工

8元/小时

5小时/件

40元

变动制造费用

4元/小时

5小时/件

20元

固定制造费用

1元/小时

5小时/件

5元

单位标准成本

185元

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

正确答案:

【答案】

(1)月末在产品数量:60+250-200=110(件);

约当产量为:110×0.5=55(件)

本月生产实际产量=200+55-60×0.5=225(元)

直接材料价格差异=(20000/32000-0.6)×48000=1200(元)

直接材料数量差异=(48000-225×200)×0.6=180(元)

直接人工工资率差异=1500×(12600/1500-8)=600(元)

直接人工效率差异=8×(1500-225×5)=3000(元)

变动制造费用耗费差异:1500×(6450/1500-4)=450(元)

变动制造费用效率差异:(1500-225×5)×4=1500(元)

(2)固定成本耗费差异:1020-1520×1=-500(元)

固定成本闲置能量差异:(1520-1500)×1=20(元)

固定成本效率差异:(1500-225×5)×1=375(元)

(3)期末在产品标准成本:110×120+55×(40+20+5)=16775(元)

期末产成品标准成本:(200-100)×185=18500(元)

-

第14题:

(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。A.直接材料数量差异

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异答案:D解析:固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=预算产量下标准固定制造费用-实际产量下标准固定制造费用。因此实际产量大于预算产量时,成本差异表现为固定制造费用能量差异。 -

第15题:

甲公司下属乙部门生产A产品,全年生产能量1200000机器工时,单位产品标准机器工时120小时,2018年实际产量11000件,实际耗用机器工时1331000小时。

2018年标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算3600000元;

(3)固定制造费用预算2160000元。

2018年完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121000千克,实际价格24元/千克;

(2)变动制造费用实际4126100元;

(3)固定制造费用实际2528900元。

该部门作为成本中心,一直采用标准成本法控制成本和考核业绩。最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售10000件,每件售价1000元。经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异和不利差异。

(3)计算乙部门实际的部门可控边际贡献。答案:解析:(1)单位标准成本=材料标准成本+变动制造费用标准成本+固定制造费用标准成本=10×22+3600000÷1200000×120+2160000÷1200000×120=220+360+216=796(元/件)

单位实际成本=121000×24÷11000+4126100÷11000+2528900÷11000=264+375.1+229.9=869(元/件)

(2)直接材料价格差异=实际数量×(实际价格-标准价格)=121000×(24-22)=242000(元)(不利差异)

直接材料数量差异=(实际数量-标准数量)×标准价格=(121000-11000×10)×22=242000(元)(不利差异)

变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=1331000×(4126100/1331000-360000/1200000)=1331000×(3.1-3)=1331000(元)(不利差异)

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(1331000-120×11000)×3600000/1200000=11000×3=33000(元)(不利差异)

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=2528900-2160000=368900(元)(不利差异)

固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率=(1200000-1331000)×2160000/1200000=-235800(元)(有利差异)

固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1331000-11000×120)×2160000/120000019800(元)(有利差异)

(3)部门可控边际贡献=部门边际贡献-可控固定成本=10000×(1000-264-375.1)-2528900×40%=2597440(元)。 -

第16题:

甲公司下属乙部门生产 A 产品,全年生产能量为 1200000 机器工时, 单位产品标准工时为 120 小时/件。2018 年实际产量为 11000 件,实际耗用机器工时 1331000 小时。

2018 年标准成本资料如下:

(1)直接材料标准消耗 10 千克/件,标准价格 22 元/千克;

(2)变动制造费用预算额为 3600000 元;

(3)固定制造费用预算额为 2160000 元。

2018 年完全成本法下的实际成本资料如下:

(1)直接材料实际耗用 121000 千克,实际价格 24 元/千克;

(2)变动制造费用实际额为 4126100 元;

(3)固定制造费用实际额为 2528900 元。 该部门作为成本中心,一直采用标准成本法控制和考核业绩,最近, 新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售 10000 件,每件售价 1000 元。经分析,40%的固定制造费用为部门可控成本,60%的 固定制造费用为部门不可控成本。

要求:

(1)计算 A 产品的单位标准成本和单位实际成本。

(2)分别计算 A 产品总成本的直接材料的价格差异和数量差异、变 动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费 用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差 异还是不利差异。

(3)计算乙部门实际的部门可控边际贡献。答案:解析:(1)变动制造费用标准分配率=3600000/1200000=3(元/小时) 固定制造费用标准分配率=2160000/1200000=1.8(元/小时) 单位标准成本=22×10+3×120+1.8×120=796(元) 单位实际成本=(121000/11000)×24+(4126100+2528900)/11000=869(元)

(2)直接材料价格差异=121000×(24-22)=242000(元)(不 利差异) 直接材料数量差异=(121000-11000×10)×22=242000(元)(不 利差异) 变动制造费用价格差异(耗费差异)=4126100-1331000×3=133100(元)(不利差异)

变动制造费用数量差异(效率差异)=(1331000-11000×120)×3=33000(元)(不利差异)

固定制造费用耗费差异=2528900-2160000=368900(元)(不利差 异) 固定制造费用闲置能量差异=(1200000-1331000)×1.8=-235800(元)(有利差异) 固定制造费用效率差异=(1331000-11000×120)×1.8=19800(元)

(不利差异)

(3)乙部门实际的部门可控边际贡献=10000×1000-(121000×24+4126100)/11000×10000-2528900×40%=2597440(元) -

第17题:

(2019年)甲公司下属乙部门生产A产品,全年生产能量为1200000机器工时,单位产品标准工时为120小时/件。2018年实际产量为11000件,实际耗用机器工时1331000小时。

2018年标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算额为3600000元;

(3)固定制造费用预算额为2160000元。

2018年完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121000千克,实际价格24元/千克;

(2)变动制造费用实际额为4126100元;

(3)固定制造费用实际额为2528900元。

该部门作为成本中心,一直采用标准成本法控制和考核业绩,最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。目前,该产品年销售10000件,每件售价1000元。经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异还是不利差异。

(3)计算乙部门实际的部门可控边际贡献。答案:解析:(1)变动制造费用标准分配率=3600000/1200000=3(元/小时)

固定制造费用标准分配率=2160000/1200000=1.8(元/小时)

单位标准成本=22×10+3×120+1.8×120=796(元)

单位实际成本=(121000×24/11000)+(4126100+2528900)/11000=869(元)

(2)直接材料价格差异=121000×(24-22)

=242000(元)(不利差异)

直接材料数量差异=(121000-11000×10)×22

=242000(元)(不利差异)

变动制造费用价格差异(耗费差异)

=(4126100/1331000-3)×1331000

=133100(元)(不利差异)

变动制造费用数量差异(效率差异)

=(1331000-11000×120)×3

=33000(元)(不利差异)

固定制造费用耗费差异=2528900-2160000

=368900(元)(不利差异)

固定制造费用闲置能量差异=(1200000-1331000)×1.8

=-235800(元)(有利差异)

固定制造费用效率差异=(1331000-11000×120)×1.8

=19800(元)(不利差异)

(3)乙部门实际的部门可控边际贡献

=10000×1000-(121000×24+4126100)/11000×10000-2528900×40%=2597440(元) -

第18题:

弹性预算差异分为数量差异与价格差异,其计算公式正确的有()。

- A、价格差异=每单位产出允许投入的人工小时×变动制造费用的单位标准价格

- B、数量差异=每单位产出允许投入的人工小时×变动制造费用的单位标准价格

- C、数量差异=(实际投入数量-实际产出下允许投入的标准数量)×标准价格

- D、价格差异=(实际价格-标准价格)×实际投入数量

正确答案:C,D -

第19题:

单选题比较完全成本法和变动成本法时,营业利润的差异可以由( )差异解释。A销量和产量的差额,乘以单位售价

B期末存货数量和期初存货数量的差额,乘以预算每单位固定制造费用

C期末存货数量和期初存货数量的差额,乘以单位售价

D销量和产量的差额,乘以预算每单位变动制造费用

正确答案: C解析: -

第20题:

问答题某公司只生产一种产品,产品单位变动成本为20元,单位销售价格为40元,每年固定制造费用90000元,每单位产品的变动销售费用3元,固定管理费用25000元。已知年初无存货,当年产量为15000件,当年售出12000件。要求:(1)以完全成本法计算税前利润;(2)以变动成本法计算税前利润。正确答案:解析: -

第21题:

单选题Donaldson公司去年存在如下情况。每单位售价$100 直接材料30直接人工20变动制造费用10固定制造费用5变动销售费用12固定销售费用(总计3600美元)4固定管理费用(总计1800美元)2公司生产1 000单位产品,出售900单位产品,产量和销量与预算情况一致。不存在期初和期末在产品存货,也没有初期完工产品存货。预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变动,所有变动销售费用仅随销量变动。预算单位售价和单位成本如下。在变动成本法下,Donaldson公司去年营业利润为( )。A$13 600

B$14 200

C$14 800

D$15 300

正确答案: A解析: -

第22题:

单选题Weisman公司去年存在如下情况。每单位售价$100 直接材料30直接人工20变动制造费用10固定制造费用5变动销售费用12固定销售费用(总计3600美元)4固定管理费用(总计1800美元)2公司生产1 000单位产品,出售900单位产品,产量和销量与预算情况一致。不存在期初和期末在产品存货,也没有初期完工产品存货。预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变动,所有变动销售费用仅随销量变动。预算单位售价和单位成本如下。在完全成本法下,Weisman公司去年营业利润为( )。A$13 600

B$14 200

C$15 300

D$15 840

正确答案: A解析: -

第23题:

问答题E公司运用标准成本系统计算产品成本,有关资料如下: (1)单位产品标准成本: 直接材料标准成本=6公斤×1.5元/公斤=9(元),直接人工标准成本=4小时×4元/l小时=16(元),变动制造费用标准成本=4小时×3元/小时=12(元),固定制造费用标准成本=4小时×2元/小时=8(元),单位产品标准成本=9+16+12+8=45(元) (2)其他情况: 原材料:期初无库存原材料;本期购入3500公斤,单价l.6元/公斤,耗用3250公斤。 在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。 产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。 本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。 要求: (1)计算本期完成的约当产品数量; (2)按照实际耗用数量和采购数量分别计算直接材料价格差异; (3)计算直接材料数量差异以及直接人工和变动制造费用的量差; (4)计算直接人工和变动制造费用的价差; (5)计算固定制造费用耗费差异、能量差异和效率差异。正确答案:

(1)本期完成的约当产品数量=430+60×50%-40×50%=440(件)

(2)按照实际耗用数量计算的直接材料价格差异=(1.6-1.5)×3250=325(元)

按照采购数量计算的材料价格差异=(1.6-1.5)×3500=350(元)

(3)直接材料数量差异=(3250-450×6)×1.5=825(元)

直接人工效率差异=(2100-440×4)×4=1360(元)

变动制造费用效率差异=(2100-440×4)×3=1020(元)

(4)直接人工工资率差异=(8820/2100-4)×2100=420(元)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)

(5)固定制造费用耗费差异=3900-2000×2=-110(元)

固定制造费用能量差异=(2000-440×4)×2=480(元)

固定制造费用效率差异=(2100-440×4)×2=680(元)解析: 暂无解析