单选题A公司的产品从研发、开发、设计到退出市场,预计有4年的生命周期。预算成本如下。上游成本(研发、设计)$2,000,000 制造成本$2,500,000 下游成本(营销、配送、客服)$1,000,000 售后成本$800,000 公司计划生产200 000件,且定价为整个生命周期单位成本的125%,那么预计的售价单价为( )。A $39.375B $45C $36D $28

题目

$39.375

$45

$36

$28

相似考题

更多“单选题A公司的产品从研发、开发、设计到退出市场,预计有4年的生命周期。预算成本如下。上游成本(研发、设计)$2,000,000 制造成本$2,500,000 下游成本(营销、配送、客服)$1,000,000 售后成本$800,000 公司计划生产200 000件,且定价为整个生命周期单位成本的125%,那么预计的售价单价为( )。A $39.375B $45C $36D $28”相关问题

-

第1题:

甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)总经理:企业成立由工程、供应、生产、营销、财务、信息等有关部门组成的跨部门的团队,建立相应工作机制,有效协调部门之间的分工与协作;同时企业要及时、准确取得目标成本计算所需要的产品售价、成本和利润等财务信息。

(2)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别是207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(3)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(4)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:(1)根据资料(1),指出跨部门团队的组建和目标成本计算时信息的取得方面是否有不妥之处,有不妥之处,请说明理由。

(2)根据资料(2),依据目标成本法,分别计算A、B两种产品的单位目标成本。

(3)根据资料(3),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

(4)根据资料(4),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

(5)根据资料(2)至(4),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。答案:解析:(1)跨部门团队组建存在不妥之处。

理由:应该包含研究与开发部门。目标成本法把降低成本的重点放在产品的研究、开发、规划与设计阶段。

信息取得存在不妥之处。

理由:目标成本计算需要产品售价、成本、利润等财务信息以及性能、质量、工艺、流程、技术等方面的非财务信息。

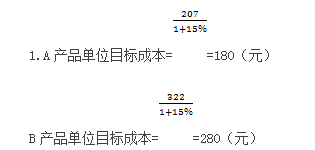

(2)A产品的单位目标成本=207/(1+15%)=180(元/件)

B产品的单位目标成本=322/(1+15%)=280(元/件)

(3)B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

(4)A产品的单位生命周期成本=220+13+8=241(元/件)

B产品的单位生命周期成本=275+18+12=305(元/件)

(5)A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。 -

第2题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(1)至资料(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断 A、B 两种产品的财务可行性。答案:解析:财务可行性判断:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。 -

第3题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(2),结合产品单位目标成本,指出在作业成本法下 A、B 两种产品哪种更具有成本优势,并说明理由。答案:解析:B 产品更具有成本优势。

理由:在作业成本法下,B 产品的单位成本为 275 元,低于单位目标成本 280 元;

而 A 产品的单位成本为 220 元,高于单位目标成本 180 元。 -

第4题:

生命周期成本法()

- A、 有时用于成本计划和产品定价

- B、 只包括生命周期中的生产成本

- C、 只包括生产成本、销售费用和配送费用

- D、 强调整个生产周期中的成本节约机会

正确答案:A -

第5题:

20X5年某公司预计销售7,500个产品,投资$800,000用于生产和加工,预估售价为单位成本加上16%的加成率,实际售价为$14.8,单位成本为$10,销售量差异为0,公司销售的弹性预算差异为多少?()

- A、$24,000U

- B、0

- C、$24,000F

- D、$22,000F

正确答案:C -

第6题:

在生命周期成本法中,以下哪项是减少下游成本的主要方法?()

- A、改善产品设计和下游阶段的活动

- B、在下游阶段主动的管理,如使生产成本更加的合理

- C、改善上游和制造阶段的活动

- D、改善供应商关系

正确答案:C -

第7题:

单选题20X5年某公司预计销售7,500个产品,投资$800,000用于生产和加工,预估售价为单位成本加上16%的加成率,实际售价为$14.8,单位成本为$10,销售量差异为0,公司销售的弹性预算差异为多少?()A$24,000U

B0

C$24,000F

D$22,000F

正确答案: A解析: 暂无解析 -

第8题:

单选题A公司的产品从研发、开发、设计到退出市场,预计有4年的生命周期。预算成本如下:上游成本(研发、设计)$2000000。制造成本$2500000。下游成本(营销、配送、客服)$1000000。售后成本$800000。公司计划生产200000件,且定价为整个生命周期单位成本的125%,那么预计的售价单价为:()A39.38

B45

C36

D28

正确答案: A解析: 暂无解析 -

第9题:

单选题生命周期成本法()A有时用于成本计划和产品定价

B只包括生命周期中的生产成本

C只包括生产成本、销售费用和配送费用

D强调整个生产周期中的成本节约机会

正确答案: A解析: 生命周期成本法估计整个预期声明周期的收入和费用。这个方法在收入和相对应的费用不在同期发生时特别有用。它强调需要给产品定价来收回成本。因而,成本在整个价值链上被确定。它包括上游的研发和设计,生产和下游的营销、配送和客户服务。结果是在成本规划中强调上游和下游的成本。 -

第10题:

单选题计算市场容许成本应建立在对目标成本全生产周期特性的理解基础上,全生产周期成本是指:()。A从开发设计目标成本到营销目标成本

B从使用目标成本到废弃目标成本

C制造目标成本和维护保养目标成本

D生产方目标成本和消费方目标成本

正确答案: B解析: 暂无解析 -

第11题:

单选题在生命周期成本法中,以下哪项是减少下游成本的主要方法?()A改善产品设计和下游阶段的活动

B在下游阶段主动的管理,如使生产成本更加的合理

C改善上游和制造阶段的活动

D改善供应商关系

正确答案: D解析: 当一个产品到达下游阶段时,再主动地改变已经为时已晚,除非产品在上游和制造阶段已经做了正确和有效的设计。 -

第12题:

单选题ABC公司计划生产一款新设计的高技术飞机推进器。ABC公司预计只要工人获得经验,他们将使用更少的时间完成工作。基于前期经验,ABC公司假定适用70%的学习曲线,预计了如下成本。(1单位:平均单位成本$20 000,总成本$20 000。2单位:平均单位成本14 000,总成本28 000。)累计生产制造预期假如ABC公司生产8个推进器,每单位平均生产成本将是( )。A$1 647

B$6 860

C$9 800

D$14 000

正确答案: C解析: -

第13题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(3),结合作业成本法下的单位生产成本,分别计算 A、B 两种产品的单位生命周期成本。答案:解析:A 产品的单位生命周期成本=13+220+8=241(元)

B 产品的单位生命周期成本=18+275+12=305(元) -

第14题:

(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。答案:解析:

或:

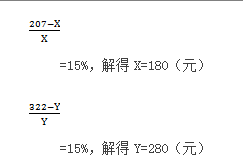

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。 -

第15题:

甲公司为一家国有企业的下属子公司,主要从事 X、Y 两种产品的生产与销售,现拟新投产A、B 两种产品。2017 年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:根据资料(1),依据目标成本法,分别计算 A、B 两种产品的单位目标成本。答案:解析:A 产品单位目标成本=180(元)

B 产品单位目标成本=280(元) -

第16题:

A公司的产品从研发、开发、设计到退出市场,预计有4年的生命周期。预算成本如下:上游成本(研发、设计)$2000000。制造成本$2500000。下游成本(营销、配送、客服)$1000000。售后成本$800000。公司计划生产200000件,且定价为整个生命周期单位成本的125%,那么预计的售价单价为:()

- A、39.38

- B、45

- C、36

- D、28

正确答案:A -

第17题:

按产品设计方案生产产品的预计成本是()

- A、产品成本

- B、生产成本

- C、制造成本

- D、设计成本

正确答案:D -

第18题:

一个公司的产品的预期生命周期是4年(从研发、设计到撤出市场)。预算成本是 上游成本(研发,设计) $2,000,000 生产成本 3,000,000 下游成本(市场营销,配送和客户服务) 1,200,000 售后成本 1,000,000 公司计划生产200,000个产品,定价为125%的全部生命成本。因此预算的单位销售价是()

- A、 $15

- B、 $31

- C、 $36

- D、 $45

正确答案:D -

第19题:

单选题某公司计划生产一款新设计的高技术飞机推进器。该公司预计只要工人获得经验,他们将使用更少的时间完成工作。基于前期经验,该公司假定适用70%的学习曲线,预计了如下成本。(1单位:平均单位成本$20 000,总成本$20 000。2单位:平均单位成本14 000,总成本28 000。)累计生产制造预期完成第一单位推进器后,剩余7单位推进器预估成本为( )。A$44 880

B$34 880

C$72 000

D$98 000

正确答案: C解析: -

第20题:

单选题Propeller公司计划生产一款新设计的高技术飞机推进器。Propeller公司预计只要工人获得经验,他们将使用更少的时间完成工作。基于前期经验,Propeller公司假定适用70%的学习曲线,预计了如下成本。(1单位:平均单位成本$20 000,总成本$20 000。2单位:平均单位成本14 000,总成本28 000。)假如Propeller公司生产8个推进器,总生产成本将是( )。A$50 660

B$54 880

C$62 643

D$112 000

正确答案: C解析: -

第21题:

问答题戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。E产品单位标准成本资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。根据资料二,运用变动成本费用加成定价法测算F产品的单价。正确答案: 单位产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)=200×(1+20%)/(1-5%)=252.63(元)解析: 暂无解析 -

第22题:

单选题按产品设计方案生产产品的预计成本是()A产品成本

B生产成本

C制造成本

D设计成本

正确答案: A解析: 暂无解析 -

第23题:

单选题一个公司的产品的预期生命周期是4年(从研发、设计到撤出市场)。预算成本是 上游成本(研发,设计) $2,000,000 生产成本 3,000,000 下游成本(市场营销,配送和客户服务) 1,200,000 售后成本 1,000,000 公司计划生产200,000个产品,定价为125%的全部生命成本。因此预算的单位销售价是()A$15

B$31

C$36

D$45

正确答案: B解析: 预算的单位整个生命周期成本是$36 [($2,000,000 + $3,000,000 + $1,200,000 + $1,000,000) ÷ 200,000],预算的销售价是$45 (125% – $36)。